由于白宫与美联储之间日益紧张的局势以及企业盈利的波动,周四市场剧烈波动。受联合健康公司崩盘拖累,道琼斯指数暴跌500多点,而标准普尔500指数小幅上涨,纳斯达克指数则小幅下跌。在特朗普总统对美联储主席鲍威尔发起猛烈抨击、呼吁其罢免并要求立即降息以回应欧洲央行最新举措之后,压力增加。鲍威尔一天前的讲话中警告称,新关税可能会推动通胀上升,并使美联储的前进道路更加复杂。尽管特朗普关于贸易协定进展的晚间评论短暂提升了市场情绪,但由于围绕贸易、利率和美联储可信度的不确定性加深,市场在缩短的假日周以亏损收盘。

重点摘要:

- 道琼斯连续下跌527点:道琼斯工业平均指数下跌了527.16点,跌幅为1.33%,收于39,142.23点,标志着其连续第三次下跌。联合健康公司在业绩不佳后暴跌22%,对指数产生了重大影响。自四月初宣布关税以来,该指数已下跌超过7%。

- 尽管面临收益不利因素,标普500指数微幅上涨:标普500指数上涨0.13%,收于5282.70点,从此前的跌势中有所恢复。在Eli Lilly的正面势头和晚间对贸易谈判的乐观情绪的推动下,该指数最终以略微上涨报收,但本周累计下跌1.5%。

- 纳斯达克下跌,因英伟达继续滑坡:纳斯达克综合指数下跌0.13%至16,286.45点,连续第三天收低。英伟达下跌近3%,加上前一交易日的7%跌幅,原因是其披露了与中国出口限制相关的55亿美元费用。

- 欧洲股市涨跌互现,欧洲央行降息:欧洲央行将利率下调25个基点,将存款工具利率降至2.25%,欧洲股市缩减早期跌幅。这一举动早已在预料之中,这是自2023年年中利率达到峰值以来的首次下调。欧洲斯托克600指数收盘仅下跌0.1%,各国股指表现参差不齐。德国DAX指数下跌0.49%,法国CAC 40指数下跌0.60%,意大利富时MIB指数收复早前部分跌幅,以0.5%的跌幅收盘。英国富时100指数表现优异,在一周内上涨近4%,创下历史新高。西门子能源因上调指导价上涨10%,而爱马仕因营收数据逊色而下跌3.2%。

- 亚洲市场在温和中央银行和财政乐观情绪推动下上涨:亚太市场普遍上涨,尽管华尔街表现疲软,但区域投资者关注国内刺激措施和央行支持。日本日经225指数上涨1.35%,得益于科技股反弹和良好的收益情绪。韩国KOSPI指数上涨0.94%,因央行维持利率在2.75%不变,同时KOSDAQ指数大涨1.81%。中国的CSI 300指数收平,交易者在数据发布前保持谨慎,但恒生指数在风险偏好回升的推动下上涨了1.61%。印度的Sensex和Nifty 50指数均上涨超过1.6%,从早期亏损中恢复,澳大利亚的ASX 200指数上涨0.78%。

- 因伊朗新制裁,石油价格飙升超过3%。在美国实施针对伊朗石油出口的制裁后,原油价格急剧上涨。布伦特原油结算价为67.96美元,上涨3.2%,而WTI上涨3.54%,收于64.68美元。此举使两个基准油价本周上涨约5%,扭转了连续两周的跌势。分析师指出,地缘政治紧张局势加剧和供应预期减少是主要驱动因素。尽管主要机构最近下调了需求预期,但供应紧张的威胁助推了反弹。

- 收益率在鲍威尔指出关税风险后上升:10年期美国国债收益率上升5个基点,达到4.333%,而2年期收益率上升至3.8%。投资者对美联储主席杰罗姆·鲍威尔的警告做出了反应,鲍威尔警告称,关税上升可能会推动通胀并使央行的平衡措施更加复杂。如果与贸易相关的价格压力增加,使2025年下半年利率政策的不确定性增加,市场仍然对美联储可能需要采取的激进行动感到紧张。

- 美国失业救济申请减少,就业市场依然稳固:每周初次申请失业救济人数减少了9,000人,降至215,000人,超过预期并显示就业市场持续稳定。尽管存在更广泛的经济不确定性,但仍然很少有证据表明有大规模裁员或冻结招聘的现象。分析人士指出,尽管在关税新闻的影响下企业信心有所减弱,但目前就业状况依然坚挺,没有迹象表明大规模的联邦裁员影响了失业救济申请人数。

外汇今日重点:

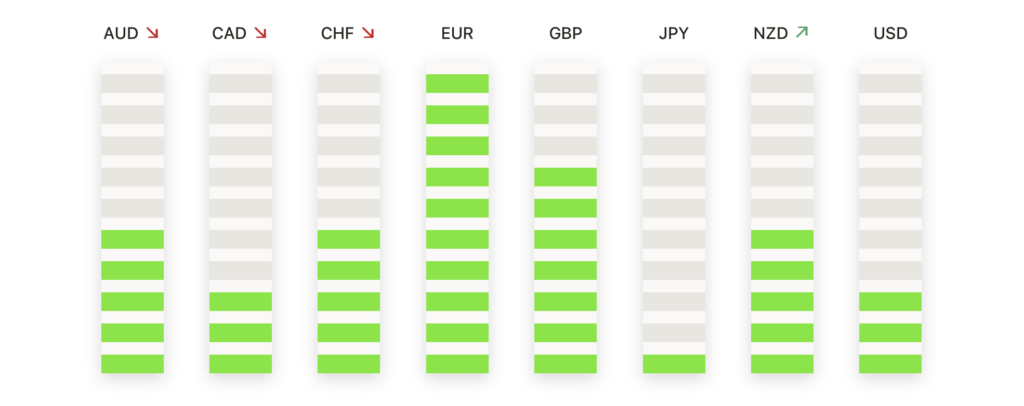

- 欧元/美元在垂直飙升后在阻力附近暂停:欧元/美元收于1.1374,微跌0.21%,此前在最近的交易中大幅上涨。该货币对在盘中触及1.1490的高位,然后在心理上重要的1.1500水平附近遇到阻力。欧元/美元继续稳健地高于其50日移动均线1.0767、100日移动均线1.0591和200日移动均线1.0753,且均线正在上升。如果成功突破1.1500,将为向1.1700进发打开道路,而支撑位预计在1.1250附近,更强支撑位在1.1100。

- 英镑/美元上涨因看涨突破得以维持: 英镑/美元收于1.3266,上涨0.19%,保持了近期的看涨轨迹。价格走势依然建设性,英镑/美元交易远高于其关键移动平均线,即50日均线为1.2832,100日均线为1.2667,和200日均线为1.2827,且这些均线均开始向上倾斜。最近突破1.3000的水平已将其转变为强劲的支撑区,回撤时买家介入。目前阻力位形成在1.3300附近,上次见于2024年8月。倘若突破此水平,可能会打开向1.3500水平移动的空间。如果多头未能突破,价格可能在短期内在1.3000和1.3300之间盘整。

- 美元/日元持稳于142.00以上但仍陷入下行趋势:美元/日元收于142.39,当日上涨0.39%,从盘中低点141.61反弹。尽管盘中有所恢复并收于142.00以上,但该货币对仍深陷自三月底以来的广泛下行趋势。价格继续远低于其关键移动平均线,50日均线在148.80,100日均线在151.79,200日均线在150.58,这些均线均呈现下行趋势,加强了看跌倾向。阻力位在144.00附近,这是之前的支撑转为阻力的位置,而在下行的50日均线附近预计会有更强的拒绝。在下行方面,142.00现在成为即时支撑,其次是最近的低位,刚低于141.00。

- 美元/瑞士法郎在阻力位下方盘整,空头仍然掌控市场:美元/瑞士法郎收于0.8188,上涨0.70%,但整体趋势依然明确看跌。该货币对继续在数月低点附近交易,并远低于其主要移动平均线,即50日均线的0.8786,100日均线的0.8892和200日均线的0.8772,所有这些均线都在下降。立即阻力位见于0.8250,较强的障碍位于0.8400,这是4月初的关键突破区。下行方面,美元/瑞士法郎在0.8100附近面临弱支撑,并在0.8000拥有心理支撑位。除非价格回升至其移动平均线集群之上,否则进一步下跌的风险仍然存在。

- 黄金在创下历史新高后略有回落:黄金收盘报3,320,当日下跌0.60%,此前在盘中一度飙升至新的历史高点3,357。此次回调反映了在金属急剧上涨后的获利了结,尽管如此,黄金仍然处于明确的上升趋势。更高的高点和更高的低点结构保持完好,价格维持在其50日均线3,004、100日均线2,845和200日均线2,706之上,所有这些均线都在上升。虽然目前阻力位在3,350-3,360区间,但此次回调在3,230水平附近找到了支撑。若明显突破3,360,可能会引发新的上行目标,而更深的回调可能在3,000区域找到更强的需求,该支撑依然稳固。

市场动态:

- 由于收益不佳和指导下调,UnitedHealth股价暴跌:保险公司UnitedHealth的股价在公布弱于预期的第一季度业绩后暴跌22.4%。该公司报告每股收益调整后为7.20美元,收入为1095.8亿美元,分别低于预期的7.29美元和1116亿美元。

- 礼来因肥胖药试验结果积极而股价飙升:礼来公司在宣布其每日减肥药orforglipron的后期试验结果令人鼓舞后,股价跳涨14.3%。该实验性药物达到了关键的疗效和安全性目标,减肥数据和副作用率大致符合分析师的预期。

- 随着出口成本增加,英伟达股价进一步下跌:英伟达股价下跌近3%,加上前一交易日的7%跌幅。持续的抛售源于该公司披露的与出口其H20 GPU到中国和其他地区相关的55亿美元的费用。

- 在宣布收购万事达卡的消息后,Global Payments股价下跌:在宣布以242.5亿美元收购富达国家信息服务公司和一家私募股权公司持有的万事达卡后,Global Payments股价下跌了17.4%。

- 阿科亚营收不及预期股价下跌:尽管盈利好于预期,但由于对需求减弱的担忧,铝业巨头阿科亚第一季度营收为33.7亿美元,低于市场预期的35.3亿美元,公司股价下跌近7%。

周四的交易强调了市场的脆弱基础,投资者在应对复杂的财报冲击、央行政策转变和重新燃起的贸易忧虑的同时左右为难。尽管标普500指数收盘小幅上涨,但联合健康(UnitedHealth)和英伟达(Nvidia)等重量级股票的惨重跌幅使得道琼斯指数大幅下挫,连续三天下跌。全球动态增加了波动性,欧洲央行降息以及新的美国制裁推动油价上涨。尽管乐观的贸易言论短暂提振了市场情绪,但在进入假期周末时,市场情绪依然谨慎。由于市场因耶稣受难日(Good Friday)在周五关闭,目光转向即将发布的财报、持续进行的关税谈判和美联储在通胀风险仍存背景下的下一步行动。