道琼斯工业平均指数在周三连续第二个交易日大幅上涨,上涨超过460点,因为对美国即将降息的乐观情绪推动了全球股市的再次走高。华尔街的上扬得益于强劲的科技股表现、稳健的第二季度财报季,以及预计将受益于更低借贷成本的小型股的重新关注。情绪还因加密货币市场的急剧变动而得到提振,以太坊上涨超过5%,在ETF资金流入激增和长期预测上调的推动下逼近2021年创下的历史高点。欧洲和亚洲的涨幅与这一乐观情绪相呼应,主要基准指数接近多周高点,而由于利率预期分化,英镑兑美元汇率达到了三周高点。现在市场的注意力转向周四发布的美国生产者价格指数报告,以进一步了解通胀趋势,为本月晚些时候备受关注的美联储杰克逊霍尔会议提供线索。

重点摘要:

- 道琼斯工业平均指数连续第二天上涨:道琼斯工业平均指数上涨463.66点,涨幅1.04%,收于44,922.27点。此前,周二美国通胀数据低于预期,增强了市场对美联储将在九月份降息的预期。涨幅广泛,投资者转向小盘股,罗素2000指数上涨2%。

- 标普500指数再创收盘新高:标普500指数上涨0.32%,至6466.58点,连续第二次创下历史新高,因科技股提供支持。AMD上涨5.4%,苹果上涨1.6%,Paramount Skydance飙升36.7%,帮助抵消了其他市值巨大的公司股价的轻微疲软。

- 纳斯达克指数小幅上涨至新高:纳斯达克综合指数上涨0.14%,收于21,713.14点,创下连续第二个收盘纪录。与周二的大涨相比,交易势头有所放缓,但半导体和人工智能相关股票仍受关注。

- 欧洲市场延续涨势:泛欧STOXX 600指数上涨0.55%,自8月初以来上涨了2.7%,因美国市场创新高提振了市场情绪。伦敦FTSE 100指数上涨17.42点,涨幅0.19%,至9,165.23点,巴黎CAC 40指数上涨0.66%。米兰FTSE MIB指数上涨0.6%至42,186点,法兰克福DAX指数上涨0.67%。西班牙7月通胀率从6月的2.3%上升至2.7%,符合预期,核心通胀率也有所上升。英镑达到1.3585美元,为7月25日以来最强,因投资者预计英国的降息速度将相对美国更慢。

- 亚洲市场跟随华尔街上涨:日本的日经225指数上涨1.3%至创纪录的43,274.67点,东证指数上涨0.83%。香港恒生指数跳涨2.6%至两周高点25,614点,创下自5月中旬以来的最大单日涨幅,中国的沪深300指数上涨0.79%,而上证综合指数达到自2021年12月以来的最高盘中水平。韩国的Kospi指数攀升1.08%,Kosdaq指数上涨0.86%,而澳大利亚的S&P/ASX 200指数下跌0.6%。

- 油价因美国原油库存增加而下跌:由于上周美国原油库存意外增加了300万桶,布伦特原油下跌0.74%至每桶65.63美元,WTI下跌0.82%至62.65美元。由于交易员们等待美国总统唐纳德·特朗普与俄罗斯总统弗拉基米尔·普京周五的会晤,预计会讨论能源制裁,跌幅有所限制。

- 随着通货膨胀降温,美国国债收益率下降:2年期美国国债收益率下降5个基点至3.681%,10年期收益率下降6个基点至4.238%,30年期收益率降至4.828%,交易员们几乎确定美联储将在9月份降息。

- 以太坊接近2021年创纪录高位:以太坊上涨超过5%,达到4740.48美元,距离其2021年11月的历史最高点不足200美元。本周迄今为止,由于1.5亿美元的ETF资金流入,推动了这一增长。渣打银行将其年终价格目标上调至7500美元,并预测到2028年可能达到25000美元,原因是机构需求加速。

外汇今日重点:

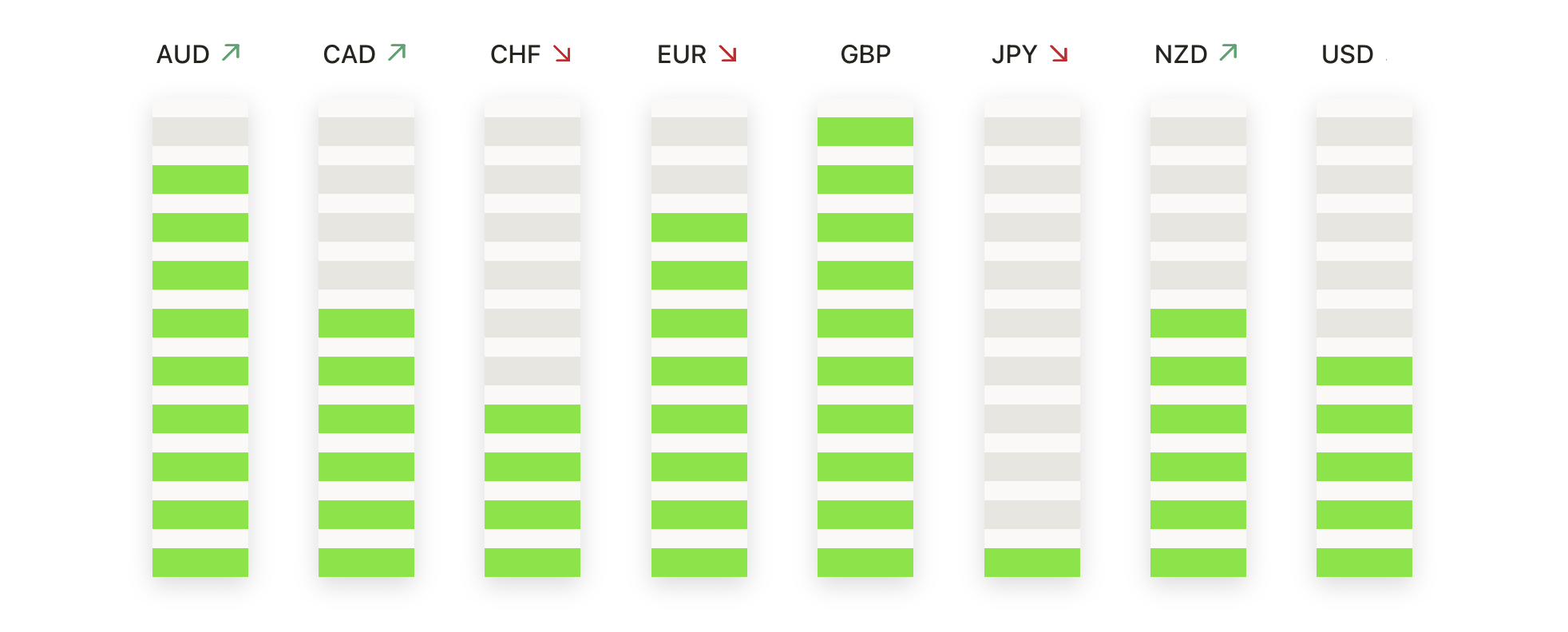

- 欧元/美元坚守1.1650上方,阻力隐现:欧元/美元收于1.1700,上涨0.21%,此前在1.1670和1.1730之间波动,延续了从8月初接近1.1600的低点的反弹。自四月中旬突破以来,该货币对维持了看涨结构,所有主要移动均线均向上排列,50日均线在1.1621,100日均线在1.1427,200日均线在1.0974。动能在持续积累,标志是一系列更高的低点,但1.1750-1.1800的阻力区继续限制进一步上涨。若果断收于该区间上方,可能会推动价格向6月份接近1.1900的高峰迈进,而跌回1.1650下方可能会将价格转入更广泛的盘整阶段。短期内,只要价格保持在50日均线上方,偏向仍为看涨。

- 英镑/美元延续涨势,逼近1.3600关口,牛市控制局面:英镑/美元收于1.3574,上涨0.55%,从1.3492升至1.3585的高点,这是连续第三天上涨。突破50日移动平均线(1.3520)确认了新一轮上升势头,得到100日移动平均线(1.3379)和200日移动平均线(1.3002)的额外支持。价格目前接近6月初的盘整区间顶部,关键阻力位于1.3650-1.3700,最后一次测试是在7月中旬。若能持续突破1.3600,将准备挑战7月高点,而跌回1.3520以下可能引发回调至1.3450。总体来看,只要在50日移动平均线上方,前景依然乐观,预计回调将吸引买家。

- EUR/GBP接近50日均线,卖方测试支撑位:EUR/GBP下跌0.32%至0.8618,从0.8654回落至当日低点收盘。此次下跌使EUR/GBP接近50日均线0.8604,这是自6月底以来首次测试此水平,而100日均线0.8538和200日均线0.8434仍远低于作为长期支撑。价格自7月下旬的高点0.8720回落,形成更低的高点,表明短期动能转向卖方。跌破0.8600可能会打开更深下跌的通道,目标在0.8560–0.8550区间,而持稳于均线上方将有利于价格恢复至0.8660,甚至可能触及0.8700。

- 美元/日元维持在区间中部,动量在148.50以下停滞:美元/日元下跌0.27%至147.44,从148.17回落至147.09的低点。该货币对继续在50日均线146.32和200日均线149.29之间盘整,此前在7月底接近150.00时被拒之门外。卖方多次保卫148.50区域,而跌破146.30则可能暴露145.50和143.50。突破149.00将重新激励看涨动量,并使150.00再次成为关注点。目前,区间交易占主导地位,双方都在等待决定性的突破。

- 金价在3,350美元以上企稳,整理持续:金价收于3,358美元,上涨0.29%,在3,343美元至3,371美元之间波动,保持在50日均线3,349美元以上,维持短期看涨势头。金价受到100日均线3,289美元和200日均线3,022美元的支撑,买家多次防守在3,340–3,350美元区域内的下跌。阻力位在3,370美元和更广泛的3,400–3,420美元区间,该区间在7月份限制了涨幅。若收盘价超过3,370美元,可能推动重新测试3,420美元,而跌破3,320美元则会有回撤至3,290美元的风险。

市场动态:

- 思科小幅超预期但谨慎指引后股价下跌:调整后每股收益(EPS)为0.99美元,收入为146.7亿美元,略超预期。然而,由于指引仅略高于预期,其股价下跌近3%。

- Ibotta业绩不佳且前景疲软:第二季度每股收益为0.08美元,不及预期的0.19美元,导致股价暴跌超过21%。收入为8600万美元,低于预期的9050万美元,再加上第三季度指引疲软,进一步加剧了压力。

- 在出售航空航天和国防业务的过程中,Coherent 股价下跌:尽管每股收益为1.00美元,总收入为15.3亿美元,超出预期,股价仍下跌超过16%;公司同意以4亿美元将其航空航天和国防业务出售给Advent。

- 首次公开募股后看涨收益:这家加密货币交易所在盘后交易中上涨了超过3%;在纽约证券交易所开盘价为90美元,比37美元的IPO价格高出143%,并以68美元收盘,实现了近84%的首日上涨。

- CoreWeave股价暴跌,对成本沉重的前景表示担忧:CRWV股价下跌超过20%,原因是预示资本成本增加、利润率下降,影响近期盈利能力。

- Hanesbrands因Gildan交易而上涨;Gildan也有所上涨:在周二股价飙升28%后,由于Gildan确认了22亿美元的股权购买,HBI上涨了3.7%;GIL在公告发布后上涨了11.8%。

- 尽管被券商降级,C3.ai 反弹:尽管提前公布的业绩不佳,导致Oppenheimer将评级下调至持平,但由于投资者重新关注与AI相关的股票,C3.ai 股价仍上涨了约10%。

- 由于入学人数减少和下调指导,KinderCare 股价暴跌:由于第二季度业绩令人失望以及与弱于预期的入学趋势相关的全年指导下调,KLC 股价下跌了 22%。

周三,华尔街的涨势延续到了第二个交易日,原因是市场重新确信美联储将最早于9月开始降息,同时企业财报持续表现强劲。欧洲和亚洲市场的上涨进一步彰显了这一趋势的全球性,而英镑的上涨和以太币向纪录高点的快速攀升突显了各资产类别的强劲表现。较低的国债收益率和趋缓的通胀数据保持了风险偏好,即使油价因美国原油库存意外增加而有所回落。随着美国生产者价格指数将于周四公布以及杰克逊霍尔会议临近,投资者将评估这种牛市动能在夏季最后几周内是否能够持续。