围绕美中贸易讨论的预期和人工智能股票的又一轮强劲上涨推动了周二的市场上涨。Nvidia 的飙升帮助提升了科技板块,同时芯片制造商 Broadcom 和美光科技也取得了强劲的涨幅。投资者关注着经济领域的混合信号,OECD下调了美国的增长预期,工厂订单显示出疲软。欧洲市场对通胀数据缓解做出了回应,而亚洲由于对中国制造业的新担忧保持谨慎。总体而言,华尔街在市场期待贸易和政策方面的关键发展时,保持了上涨倾向。

重点摘要:

• 道琼斯指数上涨超200点,科技股领涨:道琼斯工业平均指数上涨214.16点,或0.51%,收于42,519.64点。科技股的强劲表现和对美中贸易谈判的乐观情绪支持了这只蓝筹股指数。

• 标普500指数逼近6000点:标普500指数上涨0.58%,收于5970.37点,得益于科技、非必需消费品和能源股的强劲表现。

• 在英伟达和芯片股飙升的推动下,纳斯达克表现优异:纳斯达克综合指数上涨0.81%,收于19398.96点,表现优于其他主要指数。英伟达大涨近3%,市值超越微软,而芯片制造商博通和美光科技分别上涨超过3%和4%。

• 欧元区通胀降至低于欧洲央行目标后,欧洲市场温和上涨:在欧元区通胀率降至低于欧洲中央银行2%目标后,欧洲市场最终涨跌互现,但总体上扬,增加了降息的可能性。Stoxx 600指数收盘上涨0.01%,FTSE 100指数上涨0.15%,至8787.02点,CAC 40指数上涨0.3%,至7764点,德国DAX指数攀升0.67%,意大利FTSE MIB指数上涨0.2%,至40074点。欧元区5月总体通胀率降至1.9%,低于4月的2.2%和预期的2.0%。核心通胀率降至2.3%,而服务业通胀率降至3.2%。瑞士通胀率转为负值,同比下降0.1%,增加了瑞士国家银行本月降息的压力。

• 亚太市场涨跌互现,中国工厂活动急剧萎缩:在投资者消化疲软的中国制造业数据和持续的贸易紧张局势之际,亚太股市表现参差不齐。中国财新制造业采购经理指数(PMI)降至48.3,这是自2022年9月以来的最低水平,表明制造业活动出现收缩。尽管数据不佳,香港恒生指数上涨1.53%,至23,512.49点,中国CSI 300指数上涨0.31%。日本日经225指数持平,收于37,446.81点,较广泛的东证指数下跌0.22%。澳大利亚ASX 200指数上涨0.63%,尽管该国报告了147亿澳元的第一季度经常账户赤字,但大宗商品价格走强提振了市场。印度市场下跌,Nifty 50指数下跌0.64%,Sensex指数下跌0.88%。韩国市场因投票日休市。

• 由于地缘政治风险和美元疲软,油价上涨:由于地缘政治紧张局势加剧和美元走软,油价延续涨势。布伦特原油上涨1.55%,至每桶65.63美元,而西德克萨斯中质原油(WTI)上涨1.42%,至63.41美元。交易员关注乌克兰冲突升级、伊朗核协议的不确定性以及加拿大持续的野火对油砂生产的影响。

• 在经济合作与发展组织(OECD)下调美国增长预期后,国债收益率小幅下降:OECD将其对2025年美国增长的预测下调至1.6%,理由是关税风险和政策不确定性。10年期国债收益率降至4.45%,而30年期国债收益率下跌至4.976%,投资者权衡更慢的增长预期及全球贸易担忧。

• 美国劳动力市场保持稳定,而工厂订单减弱:美国4月份JOLTS数据显示职位空缺上升至739万,超出预期。招聘和裁员也有所增加,表明劳动力市场具有弹性。然而,工厂订单令人失望,4月份下降了3.7%,出货量和库存也有所下降。在关税相关不确定性和需求放缓的情况下,企业显得谨慎。

外汇今日重点:

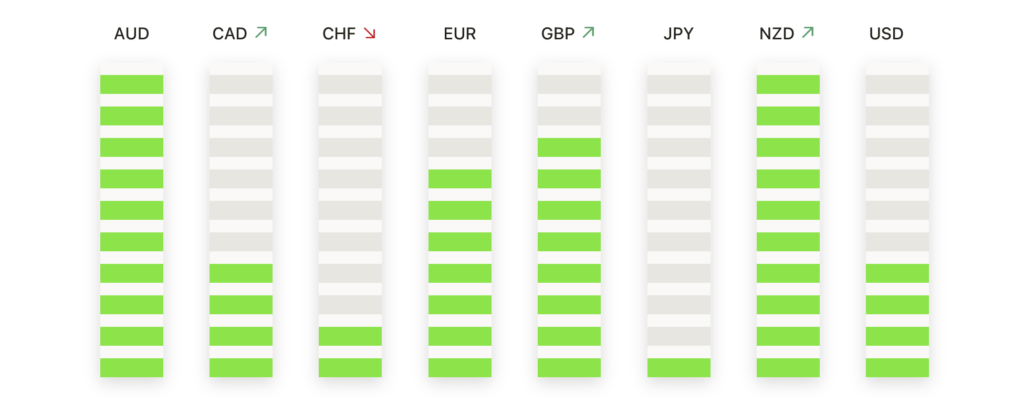

• 欧元/美元大幅下滑,多头动能在1.1450以下停滞:欧元/美元周二下跌0.60%,收于1.1369,在未能维持突破1.1450阻力区后急剧回落。该货币对连续第二个交易日收出阴线,因为在这一供给区域下方的买盘动能减弱。短期内的较低高点正在形成,表明卖方在近期峰值下方的控制力增强。该货币对接近关键支撑,即上升的50日简单移动平均线(SMA),该支撑位于1.1219。如果卖压继续,可能会测试1.1300的临时支撑位,而1.1200附近可能会有更强的买入兴趣。跌破该水平可能会暴露在1.0883附近的100日SMA下方。上行方面,需要回到1.1400–1.1450区间上方才能恢复看涨情绪,并瞄准1.1500的重新测试。

• 英镑/美元持稳于1.3500上方,尽管从近期高点略微回调:周二英镑/美元小幅下跌,收于1.3517,跌幅0.20%,因为该货币对在上周创下2025年新高后进入整固阶段。尽管出现温和回调,英镑/美元仍稳稳位于关键支撑位1.3450上方,该区域在五月期间买家频繁入场。整体上升趋势依然完好,受到50日简单移动平均线(SMA)1.3240的支撑。自四月以来,价格走势继续显示出更高的低点和更高的高点,强劲的看涨动能依然存在。近期支撑位见于1.3450附近,其后是1.3350区域的更强需求区。上行方向上,若日线收盘高于近期高点1.3559,将开启向1.3600甚至1.3700水平迈进的路径。

• 美元/瑞郎从多月低点反弹,短期反弹势头强劲:美元/瑞郎强劲反弹,上涨0.89%至0.8238,结束了连续多日的下跌。该货币对从接近0.8150-0.8200的支撑区间的近期多月低点反弹回来,这是自4月份以来,买家第二次在该关键水平进行防守。这个区域与4月和5月的波动低点一致,并继续吸引逢低买盘。周二的反弹标志着美元/瑞郎两周以来首次重回0.8200上方。当前的即时阻力位于0.8300,向下倾斜的50日均线在0.8351处提供了一个关键测试。若能持续突破该区域,目标将指向0.8400水平。向下方面,若未能保持在0.8200以上,可能会面临新的卖压,可能将该货币对推回向0.8150和0.8100。

• 美元/日元从支撑位反弹,但仍被困在关键移动平均线下方:美元/日元攀升,收于143.97,上涨0.93%,在142.00水平上方找到强劲支撑后表现出强烈的日内反弹。然而,该货币对仍然受限于144.92的50日均线和148.28的100日均线下方。若要重新恢复买家的动能,需要突破并收于145.00-146.00区域上方。下行方面,初始支撑位仍在142.00,若跌破此位,则可能下探接近141.00的五月低点。更深度的下跌可能引发140.00心理关口的考验。

• 黄金回落至$3,350附近,未能延续涨势:周二,黄金价格下跌0.85%,收于$3,353,未能保持在$3,380至$3,400阻力区上方。卖家在近期高点接近$3,392时表现出积极态度,引发了两天的回调。尽管出现下跌趋势,黄金整体仍保持上升趋势,自三月以来呈现一连串较高低点的强劲走势。当前50日均线(SMA)位于$3,235,继续提供动态支撑。近期下行目标包括日内低点$3,333和心理关口$3,300。如果抛售加速,可能会进行更深度的回调,目标指向50日均线。在上行方面,若收盘价突破$3,380,将重新点燃看涨情绪,并尝试再度突破$3,400及以上水平。

市场动态:

• 弗格森企业因超预期收益和上调前景大涨:在弗格森报告第三季度每股收益2.50美元,超出预期后,公司股价上涨17%。公司收入达到76.2亿美元,超出预期。

• Sitio Royalties因41亿美元的收购飙升:在同意以41亿美元被Viper Energy(一家Diamondback Energy子公司)收购后,股份上涨了15%。此交易预计在第三季度完成。Viper Energy的股票上涨了4%,而Diamondback Energy的股票上涨了3%。

• EchoStar宣布利息支付声明后股价下跌:公司披露将不会支付Dish DBS票据的1.83亿美元利息后,EchoStar的股价下跌了11%。

• 由于上调前景,Dollar General 股价猛涨: 在 Dollar General 上调全年预期后,其股价上涨了16%,并且公布了第一季度每股收益为1.78美元,营收为104.4亿美元。

• 星座能源在Meta电力交易中略有下跌:在消息传出Meta与星座能源公司签订了一项从2027年开始购买伊利诺伊州设施1.1吉瓦核电的20年协议后,股价小幅下跌。

• 由于摩根大通的降级,Bumble股价下跌:摩根大通将Bumble的评级从中性下调至减持,股价因此下跌6%,摩根大通指出其市场份额被竞争对手Hinge抢占。

• 信条科技因强劲的需求前景而飙升:该公司在报告了来自超大规模数据中心的强劲需求后,股价跳涨了15%,并预计第一季度收入将在1.85亿至1.95亿美元之间,远超预期。

在科技股强劲领涨和油价上涨的推动下,市场正在进入一个动能可能受到政策信号和贸易动态考验的时期。在财报季还有几周到来和主要经济数据稀缺的情况下,近期的方向可能很大程度上取决于地缘政治新闻和央行评论。投资者还将关注最近大宗商品,特别是原油的强劲表现是否会开始影响通胀预期和利率前景。目前,市场保持警觉,但对全球叙事的变化敏感。