周三,一份疲软的私人就业报告和挥之不去的贸易紧张局势为华尔街蒙上了阴影,终止了道琼斯指数最近的连胜纪录。蓝筹股指数下跌,投资者权衡着就业增长放缓的迹象与科技行业的韧性。相比之下,标准普尔500指数收平,而纳斯达克指数在半导体股的支持下略有上涨。由于美欧贸易谈判的乐观情绪提升了市场情绪,欧洲市场上涨,而亚洲股市因政治发展和科技行业的收益而反弹。油价下跌和国债收益率下滑反映了全球市场的谨慎情绪。

重点摘要:

- 因就业数据疲软,道指四连涨终结:道琼斯工业平均指数下跌91.90点,跌幅0.22%,收于42,427.74点,结束了四连涨。此前,ADP私人就业数据报告显示就业增长创两年多以来新低,引发了人们对美国经济韧性的担忧。

- S&P 500 收盘持平,投资者权衡混合信号:S&P 500 小幅上涨0.01%,收于5970.81点。尽管科技和半导体股的强劲表现提供了支撑,但由于令人失望的劳动力市场数据和对全球贸易紧张局势的担忧,整体谨慎情绪仍然存在。

- 纳斯达克在半导体动能推动下攀升:纳斯达克综合指数上涨0.32%至19,460.49点,延续了近期由半导体股票推动的涨势。在需求趋势改善的迹象出现后,安森美半导体(ON Semiconductor)、Marvell科技公司(Marvell Technology)等芯片制造商股价上涨。科技乐观情绪帮助指数摆脱了更广泛市场的担忧。

- 欧洲市场因贸易谈判进展和欧元区新闻上涨:由于欧盟贸易负责人表示与美国的谈判“朝着正确的方向推进”,欧洲市场收盘走高。斯托克欧洲600指数上涨0.5%,DAX指数上涨0.77%,CAC 40指数上涨0.60%,而富时100指数小幅上涨0.16%。另有消息称,保加利亚获得批准将于2026年1月加入欧元区,使货币区的成员国数量扩大至21个。此举进一步增强了地区的积极情绪。

- 韩国大选和人工智能乐观情绪带领亚洲股市上涨:亚太市场周三上涨,追随华尔街科技股驱动的涨势。韩国Kospi指数飙升2.66%至2770.84点,创下自8月以来的新高,此前反对派领导人李在明赢得总统选举,并承诺进行改革以增强企业治理。Kosdaq指数也上涨了1.34%。英伟达的股价上涨近3%,帮助其市值超越微软,而博通和美光科技的股价分别上涨超过3%和4%。在日本,日经225指数上涨0.8%,东证指数上涨0.51%,涨幅由人工智能和芯片股引领。尽管第一季度国内生产总值增长1.3%低于预期,澳大利亚ASX200指数仍上涨了0.89%。印度的Nifty 50和Sensex分别上涨了0.29%。与此同时,中国的CSI 300指数上涨0.43%,香港的恒生指数上涨0.6%,在特朗普总统形容与中国的谈判“非常艰难”后,贸易紧张局势依然持续。

- 全球PMI显示经济趋势喜忧参半:PMI数据显示欧洲和英国的经济动能不均衡。欧元区综合PMI在5月降至50.2,服务业指数下滑至49.7,标志着该部门自2024年底以来首次收缩。德国综合PMI降至48.5,其服务业读数降至30个月低点47.1。法国综合PMI上升至49.3,服务业读数升至48.9,为12月以来最强。意大利综合PMI上升至52.5,服务业上升至53.2。西班牙综合PMI下降至51.4,服务业放缓至51.3。在英国,综合PMI回升至50.3,服务业指数上升至50.9,显示出适度的扩张。数据反映了南欧和英国的稳定,但德国关键服务业的疲软仍在继续。

- 美国国债收益率因就业和服务数据疲软而大幅下滑:ADP私人就业报告显示仅新增37,000个职位,而ISM服务业意外萎缩,导致国债收益率大幅下降。10年期国债收益率下降超过10个基点至4.357%,而2年期国债收益率降至3.866%。疲软的数据强化了投资者对美联储可能调整利率的预期。

- 油价因OPEC+增产和贸易担忧而下跌:由于OPEC+产量增加的消息以及在贸易紧张局势升级的情况下对全球需求的持续担忧,油价回落。布伦特原油结算价为每桶64.86美元,下跌1.17%;WTI原油收于每桶62.74美元,下跌1.06%。美国库存数据和加拿大野火影响仍然备受关注。

- 美国私营部门就业增长大幅放缓,服务业萎缩:ADP报告称,5月份私营部门就业人数仅增加了37,000人,这是自2023年3月以来的最低增幅,远低于预期的110,000人。此外,ISM服务业指数降至49.9,低于预期的52.1,且跌破了扩张阈值。这些数据的结合引发了对美国经济动能的新担忧,尤其是在周五即将发布的重要的非农就业报告之前。

外汇今日重点:

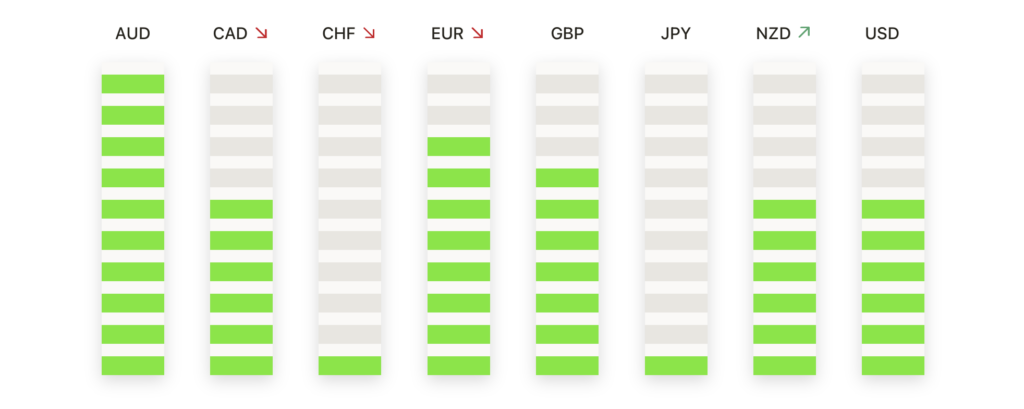

- 欧元/美元向1.1500高位推进:欧元/美元周三进一步攀升,收盘报1.1412,当天涨幅为0.38%。自四月中旬以来,该货币对已经连续创出更高的低点,这得益于稳健的欧元区数据和通胀担忧的缓解。从技术角度看,该货币对继续保持在50日简单移动平均线(SMA)1.1231和100日SMA 1.0899之上。在1.1350区域附近整理后,买家瞄准1.1500的阻力区域,如果看涨动能继续,有可能测试四月高点1.1600。初步支撑位在1.1300附近,其次是不断上升的50日SMA。

- 英镑/美元在1.3500上方保持看涨倾向:英镑/美元周三延续上涨,收于1.3547,当日上涨0.22%。该货币对仍处于明确的上升趋势中,轻松交易于50日简单移动平均线(SMA)1.3253和100日SMA 1.2946上方。近期阻力位在1.3600附近,若进一步上涨,将有望挑战3月份的高点1.3700。关键支撑位于1.3450和1.3400。英镑仍受到英国数据改善和政策预期稳定的支撑,而美元走软继续助推英镑的上涨。

- USD/CHF 进一步走弱至0.8150: USD/CHF周三延续近期跌势,收于0.8189,跌幅为0.59%。自四月中旬以来,该货币对一直承受持续压力,持续低于关键移动均线。50日移动均线在0.8338,100日移动均线在0.8653,均呈下降趋势,确认了看跌趋势。近期的关注点是0.8150水平,如果抛售持续,可能进一步跌向0.8050。当前的阻力位在0.8300和0.8450。瑞士法郎的避险需求和美元的普遍疲软仍然是主要驱动因素。

- 美元/日元滑向143.00,熊市动能增强:美元/日元周三大幅下跌,收于142.89,下跌0.74%。在未能保持在144.00水平以上后,该货币对延续了近期的下跌趋势。技术信号仍然看跌,该货币对目前交投于其50天简单移动平均线144.77以下,且低于100天和200天简单移动平均线。即时支撑位于142.00附近,若卖盘加速,则可能进一步回调至140.00心理水平。当前阻力位在144.00和50天简单移动平均线附近。持续的收益差异和避险资金流动可能会驱动短期走势。

- 黄金因买盘兴趣回升而进一步上涨至3400美元:周三,黄金上涨,收于3373美元,当天上涨0.59%。在上周于3250美元上方找到强劲支撑后,该金属价格持续反弹。从技术上看,黄金依然处于明显的上升趋势中,50日均线稳步上升,现位于3242美元。买家正关注突破3400美元阻力区间,并有可能重测3450美元的历史高点。下行方面,支撑位在3300美元和50日均线。持续的地缘政治风险、通货膨胀担忧以及央行的需求继续支撑黄金市场的看涨情绪。

市场动态:

- Marvell Technology需求改善股价飙升:受AI和高性能计算市场乐观情绪推动,芯片股近期反弹,Marvell Technology股价上涨超过6%,领涨纳斯达克100指数。

- Guidewire软件公司因前景提升而大涨:Guidewire软件公司在提高全年的收入指引至超出普遍预期后股价上涨超过15%,提升了投资者对其增长前景的信心。

- Dollar Tree 股价暴跌因前景疲软:由于发布了弱于预期的2026年销售预测,Dollar Tree 股价暴跌超过8%,成为标普500指数中跌幅最大的公司。

- CrowdStrike 指导下调导致股价下跌:由于第一季度订阅收入低于预期并下调了2026年调整后营业收入预测,CrowdStrike 股价下跌了超过5%。

- 福斯公司因并购公告股价下跌:在宣布与Chart工业公司的全股票合并后,福斯公司的股价下跌了超过6%。根据此次合并协议,Chart公司的股东每持有一股Chart股份将收到3.165股福斯公司的股份。

- 安森美半导体领涨芯片制造商:安森美半导体在报告显示需求广泛复苏的迹象后,股价上涨超过5%。这一乐观的前景提振了整个半导体行业的情绪。

市场全天以喜忧参半的基调收盘,投资者在衡量疲软的美国就业数据和服务数据与科技股的持续弹性之间做出权衡。道琼斯指数的回调表明在周五关键的非农就业报告发布前保持谨慎,而标普500指数和纳斯达克指数则因半导体行业的强劲表现获得支撑。尽管PMI数据显示增长不均衡,欧洲市场因贸易谈判取得进展和区域内积极发展而提振。在亚洲,围绕韩国选举的乐观情绪和人工智能的势头推动了上涨。由于经济信号参差不齐,交易员如今将关注即将发布的劳动力数据和不断变化的贸易政策动态。