周三,一股新一轮的焦虑席卷全球市场,因加剧的贸易紧张局势和英伟达的意外预警引发了所有板块的急剧抛售。这家半导体巨头披露的与出口相关的大额费用触发了芯片股的暴跌,将更广泛的科技股也拖入了下跌趋势,并引发了全球避险情绪。美联储主席杰罗姆·鲍威尔的言论加剧了不安,他警告称新的关税可能会通过推高通胀来复杂化央行的政策目标。交易员们现在面临着政策风险、企业盈利压力和地缘政治逆风的混合波动局势,这可能决定前进的道路。

重点摘要:

- 道琼斯指数创2025年最糟糕的一天,下跌近700点: 道琼斯工业平均指数暴跌688点,跌幅为1.73%,收于39,669.39点。自4月初宣布互惠关税以来,道指已经下跌了近6%。

- 标准普尔500指数下跌,科技板块崩盘:标准普尔500指数下跌2.24%至5275.70点,信息技术板块的大幅亏损拉低了整体指数。本月该指数已下跌逾7%,市场情绪迅速恶化。

- 纳斯达克指数暴跌3%接近熊市:纳斯达克综合指数下跌3.07%,收于16,307.16点,使其从峰值下跌了近19%。英伟达下跌6.9%,半导体领域的整体疲软加速了这一跌势。与此同时,投资者准备迎接高增长股票在持续的关税威胁和更严格的监管下的进一步波动。

- 欧洲市场涨跌不一,芯片业务疲软与英国通胀放缓相互冲突:欧洲股市当日涨跌不一,因技术股领跌与通胀方面的利好消息相互冲突。泛欧斯托克600指数下跌0.2%,受芯片制造商ASML下跌4.9%的拖累,此前该公司未能达到净预定目标并指出美国贸易存在不确定性。然而,英国股市表现优于大市,因为3月份的通胀数据低于预期。总体消费者价格指数(CPI)降至2.6%,低于2.7%的预期,而核心通胀率则从3.5%下降到3.4%。这一数据引发了市场关于英格兰银行可能比预期更早转向宽松政策的猜测。富时100指数上涨0.32%,收于8,275.60点。德国DAX指数上涨0.27%,欧央行政策会议前夕,法国CAC 40指数持平,意大利FTSE MIB指数上涨0.62%。

- 亚洲股市因贸易战担忧蔓延而下跌:亚太市场收盘普遍走低,中美紧张局势加剧以及芯片行业的疲软影响了风险偏好。日本日经指数下跌1.01%,韩国Kospi指数下跌1.21%,而香港恒生指数大跌1.91%。尽管中国大陆的GDP数据超出预期,CSI 300指数上涨0.31%,但经济学家警告存在下行风险。印度通胀率降至3.34%,低于预期,而澳大利亚ASX 200指数小幅收高。瑞银下调了中国2025年的GDP预期,称关税拖累经济。

- 由于美国对购买伊朗原油的中国买家实施新的制裁,油价每桶上涨超过1美元。布伦特原油上涨2.20%,收于66.09美元,而WTI 原油上涨2.38%,至62.80美元。这一举措标志着美方减少伊朗出口活动的升级,并且发生在美中更广泛贸易紧张局势的背景之下。上周原油库存增加了51.5万桶,大致符合预期。

- 随着零售销售超预期和关税谈判临近,国债收益率下跌:10年期国债收益率下跌4个基点至4.285%,而2年期国债收益率下滑5个基点至3.78%,投资者消化了超预期的3月零售销售数据和最新关税消息。商务部报告称,零售销售增长1.4%,超过1.2%的预期,并远高于2月份的0.2%的增长。不包括汽车的零售销售增长了0.5%,同样高于预期。尽管支出数据强劲,但由于对美国贸易政策的不确定性,市场情绪依然脆弱。

外汇今日重点:

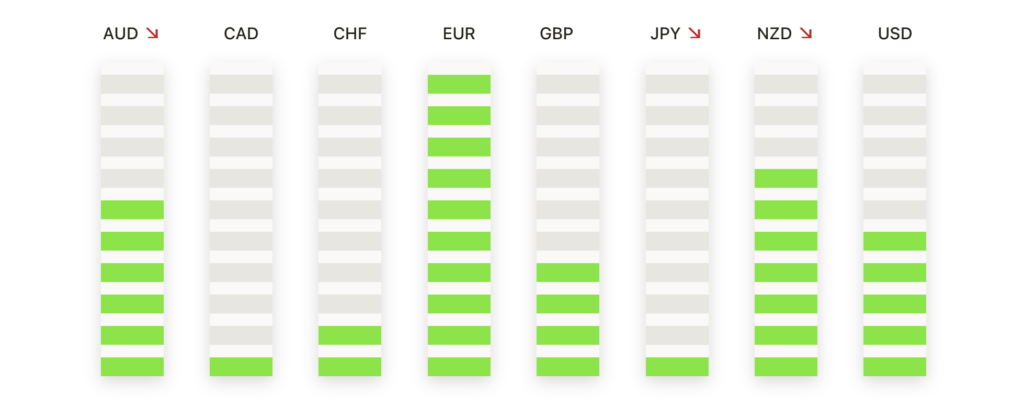

- 欧元/美元飙升至近期高点:欧元/美元上涨1.06%,收于1.1391,强劲反弹自盘中低点1.1278。该货币对收于1.1411的高位附近,表明强劲需求,因为它恢复了更广泛的上涨趋势。所有主要移动平均线继续上升,50日均线在1.0747,远低于当前价格。上升结构在1.1275的支撑位以上保持完好,阻力位临近1.1500。突破该水平可能为向2023年中期高点迈进奠定基础。

- 英镑/美元维持突破势头:英镑/美元小幅上涨0.07%,报1.3241,早前在1.3220和1.3293之间波动。该货币对依然坚守在所有关键简单移动平均线(SMA)之上,受到英国通胀数据缓和和持续看涨势头的支持。本周早些时候突破1.3200技术上具有重要意义,预示着有可能进一步上涨至1.3300–1.3350。支撑位见于1.3150,更强支撑在1.3000整理区附近。

- 澳元/美元延续突破关键阻力位:澳元/美元连续第七个交易日上涨,涨幅为0.42%,收于0.6371。该货币对突破了关键均线阻力位,并且目前交易价高于近期的摆动高点。50日和100日均线已趋于平缓,表明可能出现趋势反转。即刻阻力位在0.6400–0.6450区间。支撑位现在看到0.6280,接近突破点和均线簇。

- 美元/日元随着看跌趋势加速下滑:美元/日元下跌0.81%,收于142.08,标志着自三月中旬开始的急剧下跌的另一个阶段。该货币对仍低于其50天、100天和200天简单移动平均线,且这些均线都呈下降趋势。周二收盘接近日内低点,进一步增加了看跌情绪。关键支撑位于141.50,下行风险进一步指向140.00。要挑战下跌趋势,需要升至144.00-145.00以上。

- 美元/瑞郎触及多月低点,跌势加深:美元/瑞郎下跌1.16%,收于0.8138,延续其在关键支撑位下方的跌势。该货币对现已创下多个新低,并远低于所有主要均线。动能偏向进一步下行,潜在目标接近心理关口0.8000。阻力位层叠于0.8200-0.8250,更显著的阻力位在0.8400。除非价格能够收复50日均线0.8803,否则看跌趋势仍占主导地位。

- 美元/加元在反弹失败后继续下跌:美元/加元下跌0.63%,至1.3869,因本周较早时未能守住其200日均线。该货币对在短暂的恢复尝试被拒绝后,收于接近盘中低点。阻力位现在位于1.4000和1.4100,而关键支撑位在1.3800。由于所有主要均线均呈下降趋势,除非该货币对能重新突破200日均线,否则最小阻力路径仍然是下行。

- 金价突破历史最高水平,势头强劲:周二,金价上涨3.35%,收于3,337美元,创下历史最高单日收盘价。在交易日内价格一度达到3,342美元的高位,随后略有回落。价格突破关键的3,245–3,250美元阻力区间,这是一个决定性动作,得到了持续的看涨情绪和对避险资产的广泛需求的支持。目前,金价仍远高于所有主要移动平均线:50日移动平均线在2,995美元,100日移动平均线在2,838美元,200日移动平均线在2,702美元,均呈现出明显的上升趋势。当前的即时支撑位在3,245美元的突破区间,其次是较深的3,175美元及上升的50日平均线。

市场动态:

- 英伟达因55亿美元出口费用下跌:股价在英伟达披露与其H20芯片向中国及其他国家出口限制相关的55亿美元费用后下跌了7%。该公司表示,美国政府的规定现在要求出口这些GPU需要许可证。

- ASML未达预期且发出贸易警告后股价下跌:在这家芯片设备制造商未达到净订单预期并警告美国关税引发的需求不确定性后,ASML的股价下跌了7%。

- 盈透证券年报数据低于预期:在该在线交易平台公布第一季度每股收益为1.88美元,低于分析师预期的1.92美元后,股价下跌9%。收入为14亿美元,符合预期,公司宣布进行四比一的股票拆分,同时将股息从每股25美分提高到32美分。

- Omnicom集团在超出预期后下跌:尽管该媒体公司公布的第一季度每股收益为1.70美元,超过了预期的1.62美元,但股价仍下跌7%。这一跌幅可能反映了对更广泛广告市场疲软的担忧,或者是在近期上涨后出现的“卖事实”反应。

- 由于对Cybercab计划的关税风险,特斯拉股价下跌:据报道,美国对中国商品的新关税可能会扰乱公司Cybercab和Semi卡车的生产时间表,特斯拉股价因此下跌了5%。

- 赫兹因潘兴广场持股飙升:根据监管文件显示,比尔·阿克曼的潘兴广场披露其新的股票头寸价值约4650万美元后,赫兹的股价飙升了56%。这一投资重新引发了市场对这只陷入低迷的租车公司的兴趣。

- 超威半导体公司股价下跌:在警告最新的美国出口限制可能导致约8亿美元的费用后,AMD股价下跌了7%。此消息伴随着芯片行业的整体疲软出现,而此前英伟达也发布了相关公告。

周三,市场大幅收低,因为投资者面对新一轮贸易不确定性和来自科技行业的不安信号。英伟达的出口警告引发了半导体行业的广泛抛售,而美联储主席鲍威尔关于关税的言论则引发了对通胀和政策冲突的新担忧。全球股市反映出日益增长的不安情绪,美国股指出现了年内最大跌幅之一。随着财报季的展开和地缘政治紧张局势的升级,市场面临着动荡的前景,交易员们密切关注政策方向和企业韧性的明确信号。