由于以色列和伊朗之间的军事行动升级,引发了全球市场的广泛避险情绪,股市在周五大幅下跌。道琼斯工业平均指数下跌超过700点,创数月来最大单日跌幅,同时标普500指数和纳斯达克指数也出现大幅下跌。由于担心更大范围的地区战争,投资者纷纷涌向避险资产,导致油价上涨超过7%,黄金价格升至两个月高位。尽管美国消费者信心有所回升,但地缘政治风险压倒了经济数据。旅游和科技股领跌,而国防和能源股则在交易者评估冲突升级对通货膨胀、供应链和风险偏好的影响时上涨。

重点摘要:

- 道琼斯指数因地缘政治冲击遭遇数月来最糟糕的一天:道琼斯工业平均指数周五暴跌769.83点,跌幅1.79%,收于42,197.79点。这是该指数自4月以来最大单日跌幅,市场对以色列对伊朗的意外空袭作出反应。道指本周累计下跌1.3%。

- 标普500指数跌至6,000点以下,避险情绪加深:标普500指数下跌1.13%,收于5,976.97点,跌破了具有心理意义的6,000点大关。此前推动股市上涨的股票大幅回落,因投资者在日益加剧的战争担忧中寻求安全。该指数本周累计下跌0.4%。

- 纳斯达克退却,科技势头停滞:纳斯达克综合指数下降1.30%,收于19,406.83点,Nvidia、Meta和苹果等重量级股票均下跌。由于油价飙升和中东紧张局势,科技情绪减弱,抹去了早些时候因通胀降温数据带来的乐观情绪。纳斯达克指数本周下跌0.6%。

- 欧洲因中东紧张局势大幅下跌:周五,由于以色列对伊朗的空袭引发了对更广泛冲突和市场波动的担忧,欧洲股票大幅收跌。德国DAX指数下跌1.1%至23,516点,创下一个月低点,并录得每周3.2%的跌幅。法国CAC 40指数下跌1.04%,而意大利FTSE MIB指数下跌1.28%,受到工业和消费类股票的拖累。泛欧斯托克600指数整体下跌1%,旅行和汽车类股票跌幅居前。英国FTSE 100指数略微跑赢,微涨0.14%至8,850.63点,受能源板块上涨提振。同时,由于能源和服务价格下降,法国5月的通胀率同比下降至0.7%,而欧元区4月的贸易顺差从之前的373亿欧元缩小至99亿欧元。

- 亚洲股市普遍下跌,因油价飙升和伊朗袭击:亚太地区股市普遍收低,市场对以色列对伊朗的军事打击和飙升的油价作出反应。尽管国内数据显示第三产业活动月度增长0.3%,日本日经225指数下跌0.89%,东证指数下跌0.95%。韩国的Kospi指数下跌0.87%,Kosdaq指数下跌2.61%,即使ICT出口在5月份同比激增9.6%至209亿美元。中国的CSI 300下跌0.72%,而香港的恒生指数下跌0.59%,因房地产和科技行业疲软。印度的Sensex指数下跌0.79%,Nifty 50指数下跌0.64%,因为地缘政治风险上升,而澳大利亚的ASX 200指数下跌0.21%。地区股市下跌反映出市场对潜在油供应中断和冲突升级的溢出效应的谨慎态度。

- 以色列袭击后,供应风险导致油价飙升逾7%:由于以色列对伊朗的空袭引发了对中东供应中断的担忧,周五油价飙升。美国原油上涨4.94美元,或7.26%,收于每桶72.98美元,而布伦特原油上涨4.87美元,或7.02%,至74.23美元。价格达到了自2022年3月以来的最高水平。交易员担心,伊朗的报复或更广泛的地区升级可能会危及原油出口,特别是在4月份伊朗的产量达到每日330万桶的情况下。随着伊朗发射导弹作为回应,原油在盘后交易中继续上涨。

- 由于油价飙升引发通胀担忧,美债收益率上升:由于能源价格飙升,市场为通胀风险定价,美国国债收益率小幅上升。10年期国债收益率上升超过5个基点,达到4.411%,而2年期国债收益率上升4.5个基点,达到3.954%。

- 消费者信心在六月大幅反弹:密歇根大学的初步消费者信心指数在六月跃升至60.5,远高于预期的54。该读数标志着比五月增长了15.9%,目前状况和未来预期全面改善。通胀预期也有所下降,一年期的展望下降了1.5个百分点至5.1%。

外汇今日重点:

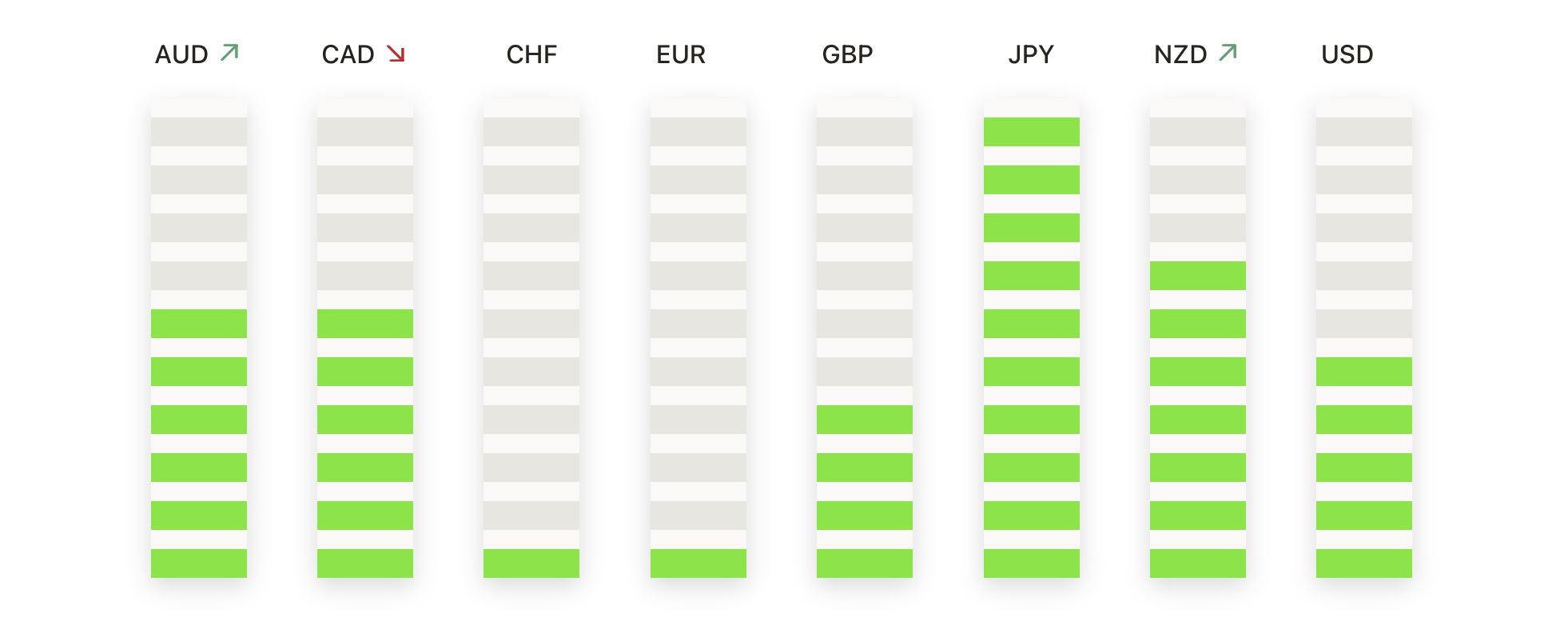

- 欧元/美元在短暂飙升后从新高回落:欧元/美元货币对周五收于1.1542,下跌0.33%,此前曾达到日内高点1.1614。该货币对最低跌至1.1488,然后略微反弹至收盘,结束了三连涨,并显示出多头动能减弱。尽管有所下跌,欧元仍比6月初的低点上涨了超过3.5%,并且由于其位于50日简单移动平均线1.1316上方,得到了支撑。目前即时支撑位在1.1480-1.1500区间,而更强的下行压力需要突破1.1450才能威胁到当前的趋势。向上方面,阻力位仍在1.1600-1.1620附近,如果果断收于该区间上方,则可能打开挑战1.1700的道路。

- 英镑/美元小幅下滑但保持看涨结构:英镑/美元上周五收于1.3566,滑落0.36%,此前在盘中触及1.3632的高点,然后在交易末尾回落。上周五的低点达到1.3516,第一次测试了本周1.3550的支撑区。尽管有所回落,结构仍然看涨,50日简单移动平均线在1.3338上升,200日线位于更低的1.2920。总体趋势仍然完整,位于1.3450以上,这对于短期买家来说是关键水平。上行阻力继续限制在1.3650–1.3700左右,而突破该区域将使2022年3月的高峰1.3750成为焦点。

- 美元/日元略有反弹但仍处于下行趋势:美元/日元本周收于144.01点,较上一交易日上涨0.37%,在反弹至142.79点的当天低位后回升。这次反弹发生在连续两天的下跌之后,但价格停滞在144.12点的50日均线以下,加强了看跌情绪。当天高点达到144.48,但由于卖方在接近阻力位时限制了涨幅,缺乏后续动能。该货币对仍远低于147.33和149.37的100日和200日均线,保持了更大的下行偏见。下降的价格结构继续显示出更低的高点和更低的低点,动能依然倾向于下行。若收盘低于143.00点,将暴露出141.50点的水平,而要挑战现有的看跌格局,则需要强劲突破145.00点。

- 纽元/美元在阻力位失败并跌向0.6000:纽元/美元对周五收于0.6014,下跌0.90%,再次未能保持在0.6070水平以上的涨幅。盘中区间从0.5995到0.6069,但收盘于0.6050以下,确认了近期整固区间上边界的另一次拒绝。该货币对现在正在测试0.5930的50天移动平均线,这是下一个关键支撑区域。跌破这一水平可能会暴露于0.5816的100天移动平均线,表明下行风险增加。上行方面,阻力仍然根深蒂固于0.6050-0.6100区间。

- 黄金突破走高,强势收于3,400美元以上:周五,黄金收于3,429美元,上涨1.31%,终于坚定地突破了3,400美元的障碍。避险资金流入推动了此次上涨,价格目前处于自四月底以来的最高水平。支撑位现已上移至3,400–3,385美元区间,更深的支撑位仍在3,360美元。如果黄金保持在3,281美元的上升50日均线上方,中期上升趋势将保持完整。若突破3,447美元,4月份的高点3,480美元将再次成为关注点,而若未能守住3,380美元上方,可能会引发短期盘整。

市场动态:

- 以色列-伊朗冲突推动石油和国防股票上涨:在投资者为延长的地缘政治风险做准备之际,能源和国防公司股票周五大涨。埃克森美孚(XOM)上涨2.1%,雪佛龙(CVX)上涨0.7%,与此同时,油价飙升7%。预计国防需求将增加的情况下,洛克希德·马丁公司(LMT)上涨3.7%,诺斯罗普·格鲁曼公司(NOC)涨幅达到4.0%,RTX公司(RTX)则上涨3.6%。

- 由于战争担忧和石油价格飙升,旅游股下跌:随着投资者对中东冲突可能持续的担忧增加,Booking Holdings (BKNG)、Expedia Group (EXPE)、希尔顿全球 (HLT) 和万豪国际 (MAR) 均下跌约3%。

- 由于燃油成本压力,航空公司股票暴跌:由于原油价格上涨威胁到利润率,航空公司股票大幅下跌。美国航空(AAL)和联合航空(UAL)均下跌超过4%,达美航空(DAL)下跌3.8%,西南航空(LUV)下跌2.7%。

- 由于稳定币威胁,Visa和Mastercard下跌:在《华尔街日报》报告披露包括亚马逊和沃尔玛在内的主要零售商正在探索利用稳定币解决方案以绕过传统信用卡费用后,Visa(V)和Mastercard(MA)均下跌超过4%。

- 波音在致命空难后损失进一步扩大:在周四暴跌5.14%后,波音(BA)周五下跌近2%,因对波音787梦幻客机在印度发生致命空难导致240多人丧生的事故审查力度加大。

周五的大幅抛售标志着市场情绪发生了决定性转变,投资者对以色列和伊朗冲突升级作出反应,推高了石油和黄金价格,并引发股市普遍下跌。防御性股票提供了一些保护,但科技和旅游等高风险领域出现了大幅下降。由于交易员准备应对能源成本上升带来的潜在通胀溢出效应,国债收益率上升。尽管消费者信心表现出意外的韧性,但由于冲突的展开,其影响微乎其微。在接下来的日子里,市场将紧密关注中东局势的进展,仓位可能会随着任何进一步升级或外交解决的迹象迅速变化。