周四,华尔街继续保持上升势头,标准普尔500指数连续第三次上涨,投资者在评估新一轮企业收益和央行决策时做出了反应。尽管纳斯达克指数也略有上涨,道琼斯工业平均指数则因福特和霍尼韦尔等关键股票下跌而小幅下滑。欧洲市场因英格兰银行降息而创下历史新高,而亚洲市场则基本无视贸易紧张局势和令人失望的美国科技公司收益。与此同时,投资者情绪在周五关键的美国就业报告发布之前保持谨慎,国债收益率上升,因新的供应担忧,油价则下跌。

重点摘要:

- 标准普尔500指数延续涨势:标准普尔500指数上涨0.36%,收于6,083.57点,连续第三个交易日上涨。随着投资者评估新一轮企业盈利,广泛的市场指数继续上升。

- 道琼斯指数下跌超125点:道琼斯工业平均指数下跌125.65点,跌幅为0.28%,收于44,747.63点。此次下跌主要由霍尼韦尔(-5%)和福特(-7%)的巨额亏损所推动,这两家公司在发布低于预期的指导后受到了投资者的关注。

- 纳斯达克指数在科技股带动下上涨:纳斯达克综合指数上涨0.51%,收于19,791.99点,延续了其上升势头。该指数受益于部分科技股的上涨,尽管半导体股表现不佳。

- 欧洲市场飙升至创纪录高点,英国央行降息:欧洲股市在英国央行(BoE)将其基准利率下调25个基点至4.5%后大涨,这是该央行今年的首次降息。Stoxx 600指数上涨1.26%,抹去了先前贸易相关波动带来的损失,富时100指数上涨1.3%(103.99点)创下历史新高。法国CAC 40指数上涨1.47%(116点),德国DAX指数上涨1.47%(316点),意大利富时MIB指数上涨1.48%(540点)。英国央行的决定被视为鸽派举措,九位决策者全票通过降息方案,其中两位甚至建议降息50个基点,暗示未来可能进一步宽松。央行还将其2025年的增长预期从1.5%下调至0.75%,理由是经济疲软。同时,德国的工业部门意外提振了经济情绪,12月份工业订单激增6.9%,远超预期。

- 亚太市场在贸易不确定性下上涨:尽管对美国贸易政策的担忧仍在,亚洲股市收盘大多走高,反映了华尔街的涨势。日本的日经225指数上涨0.61%,报39,066.53点,而东证指数则上涨0.25%,报2,742.2点。韩国的Kospi指数上涨1.1%,报2,536.75点,而Kosdaq指数上涨1.28%,报740.32点。香港的恒生指数上涨1.04%,而中国的CSI 300指数上涨1.26%,报3,842.83点。澳大利亚的S&P/ASX 200指数大涨1.23%,报8,520.7点。然而,印度市场逆势而行,Nifty 50指数下跌0.48%,BSE Sensex指数下跌0.43%,投资者在等待印度储备银行的关键利率决策。

- 美国失业救济申请人数增加,但劳动力市场依然有韧性:最新的美国劳动力数据表明,失业救济申请人数有所增加,截至2月1日的一周内,每周初请失业金人数增加了11,000人,达到219,000人。虽然这一数字超过了经济学家预计的213,000人,但仍在与逐渐降温的劳动力市场一致的范围内。投资者现在正密切关注周五公布的1月份非农就业报告,预计将显示新增169,000个就业岗位,低于12月份的256,000个。

- 美国国债收益率在就业数据公布前上升:美国国债收益率在投资者提前布局关键就业数据时小幅上升。10年期美国国债收益率上升近 2 个基点至 4.438%,而2年期国债收益率上升超过 2 个基点至 4.212%。

- 特朗普承诺增加美国生产,油价下跌:周四,由于对供应的担忧重燃,原油价格下跌。布伦特原油期货下跌33美分(0.44%),至每桶74.28美元,而西德克萨斯中质原油(WTI)下跌49美分(0.75%),至每桶70.53美元。此前,美国总统唐纳德·特朗普发表声明,重申了增加美国石油产量以降低能源价格的承诺。尽管油价下跌,但由于美国对伊朗原油的新制裁,供应担忧依然存在,跌幅受限。

外汇今日重点:

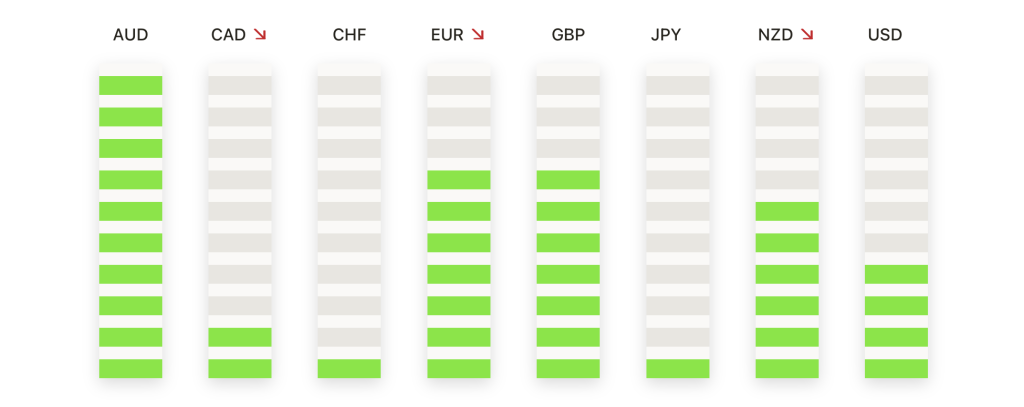

- 欧元/美元在市场不确定性中挣扎于1.0400以下:周四,欧元/美元小幅下跌,收于1.0384,下跌0.17%,欧元未能维持在关键的1.0400水平以上。在未能重新夺回50日均线1.0411后,该货币对仍处于更广泛的下行趋势中。跌破1.0350可能会导致再次测试1.0300,之前买家在该水平提供了支持。如果欧元/美元能够保持在1.0350以上,可能会再次尝试达到1.0450。突破这一水平将转变为对买家有利的动能,下一目标为1.0500。

- 英镑/美元因英国央行降息引发抛售而下跌:英国央行一致投票决定将利率降低25个基点至4.5%后,英镑兑美元下跌。英镑/美元跌破1.2400,触及当日低点1.2359,随后收于1.2437,较前一交易日下跌0.54%。该货币对未能突破50日均线1.2502,强化了这一水平作为关键阻力位的作用。如果英镑/美元继续下跌,下一个支撑位在1.2400,随后是上周的低点1.2360。若要转变动能对买方有利,需要突破1.2500,上行目标为1.2600。

- 美元/日元跌破152.00,延续跌势:美元/日元货币对周四继续下跌,下滑0.72%至151.49,标志着连续第二个交易日的大幅下跌。目前该货币对已经跌破了100日移动平均线152.50,确认了下行压力的增加。下一个关键支撑位在151.00,这是去年12月最后一次测试的区域。如果该水平无法守住,可能会进一步下跌至150.00。上行方面,任何恢复需要突破152.00才能改变动能。突破152.50可能会看到美元/日元重新测试50日移动平均线154.78,之前的卖压在该水平出现。

- USD/CHF反弹但缺乏动力:周四,USD/CHF对小幅上涨0.34%,交易价格为0.9048,因为该对在接近50日移动平均线0.8998处找到了支撑。尽管今天有所回升,但USD/CHF仍处于一个修正阶段,上周未能保持在0.9150以上。如果买家能保持动能在0.9050以上,下一个上行目标是0.9100,最近几个交易日该价位有阻力。然而,如果未能保持在0.9000以上,可能会再次测试100日移动平均线0.8825。跌破该水平将为进一步跌至0.8800打开大门,这与200日移动平均线一致。

- 金价回落因美国收益率上升,非农就业数据即将公布:周四,金价在超过一周的上涨之后首次下跌,美国国债收益率反弹,市场在期待即将发布的非农就业报告。金价下跌了0.40%,收于2854,在盘中达到2873的高点后遇到卖压。尽管回调,金价仍远高于其50天移动平均线2686,表明更广泛的上升趋势仍然完好。强支撑位接近2830,而进一步下跌可能测试2800的关键心理水平。如果买家在当前水平介入,金价可能再次尝试向2880推进,随后面临2900的阻力位。若能决定性突破2900,金价可能会开辟测试3000的道路。然而,如果未能保持在2830之上,可能加速卖压,100天移动平均线2676.93将提供额外的下行保护。

市场动态:

- 奥图斯能源在以22亿美元的收购交易中飙升:在与TPG的一家子公司达成每股5美元的收购协议后,这家商业太阳能电力供应商的股价飙升了27%,使公司(包括债务)估值达到22亿美元。

- 福特公司因2025年疲软前景大跌:在发布疲软的2025年预期后,福特公司股价暴跌7%,跌至四年来的最低水平。管理层将 “市场因素相关的逆风 “列为主要担忧。

- 霍尼韦尔宣布三拆计划后股价下跌6%:在这家综合工业集团宣布将拆分为三家独立公司后,霍尼韦尔的股价下跌了6%。股价下跌对道琼斯工业平均指数造成了沉重打击,并导致该指数当天出现下跌。

- Roblox股价下跌11%因季度业绩令人失望:电子游戏公司Roblox在多个方面未能达到第四季度预期后,股价下跌11%。公司报告的预订收入为13.6亿美元,低于分析师预期的13.7亿美元。

- 高通股价下跌4%,分析师警告增长阻力:尽管高通公司第一财季每股盈余为3.41美元,超过分析师预期的2.96美元,但其股价仍然下跌了4%。根据LSEG的数据,收入为116.7亿美元,高于预期的109.3亿美元。然而,华尔街分析师指出未来面临的增长挑战,导致股票承压。

随着市场进入本周最后一个交易日,投资者情绪依然复杂。S&P 500 指数延续其连胜势头,而道指因霍尼韦尔和福特等关键股票下跌而承压。由于英格兰银行的温和降息,欧洲市场飙升至历史新高,而亚太市场则在贸易紧张局势中表现强劲,广泛上涨。在美国,失业救济申请人数有所增加,而在周五备受关注的非农就业报告公布前,国债收益率上升,该报告预计将进一步阐明劳动力市场状况和美联储的政策前景。