美国股市周四暴跌,总体市场崩盘是由于特朗普总统宣布新的全面关税,引发了对全球贸易战和经济衰退的担忧。标普500指数、道琼斯指数和纳斯达克指数均遭遇自2020年疫情时期抛售以来的最大单日跌幅,投资者纷纷逃离股票,转向更安全的资产。跨国公司和科技股领跌,而在避险情绪下,债券收益率大幅下跌。由于关税将大幅提高,涉及超过180个国家的商品,市场预计未来几周将出现更多波动。

重点摘要:

- 道琼斯指数在关税冲击下暴跌近1700点:道琼斯工业平均指数暴跌1679.39点,或3.98%,收于40545.93点,创下自2020年6月以来最差的一次交易日。耐克和苹果等跨国公司出现大幅亏损,加速了抛售,因为市场消化了较高进口成本和报复性贸易行动的影响。

- 标普500指数暴跌近5%行情加深:标普500指数下跌4.84%,至5396.52点,重新进入调整区间,并录得疫情以来最大单日跌幅。超过400只股票收盘走低。该指数目前较二月份的历史高点低约12%,交易员正关注5200-5400点区间的技术支撑。

- 纳斯达克录得自2020年以来最严重跌幅:纳斯达克综合指数暴跌5.97%,收于16,550.61点,这是自2020年3月以来最严重的一次单日跌幅。大型科技股在一场广泛的抛售中遭受重创,Nvidia下跌近8%,特斯拉下跌超过5%。

- 欧洲股市下滑,因为供应链、汽车和银行业受到打击:由于特朗普的全面关税增加了全球贸易战的威胁,并重创了出口密集型行业,欧洲股市大幅收低。Stoxx 600指数下跌了2.7%,德国DAX指数下跌了2.96%,法国CAC 40指数下跌了3.3%,意大利FTSE MIB指数下跌了3.60%。英国的FTSE 100指数下跌了1.55%至8,474.74点,零售商和汽车制造商股价下滑。特朗普的25%汽车关税生效后,汽车类股下跌了3.9%,银行股下跌了5.6%。与此同时,欧元区3月综合PMI轻微上升至50.9,服务业PMI为51.0。然而,法国的服务业仍处于萎缩状态,为47.9,2月PPI月环比增长0.2%,低于预期。

- 亚太市场因关税威胁地区出口引擎而下跌:周四,由于特朗普意外升级关税措施,亚太市场大幅下挫,此次关税升级针对超过180个国家。日本的日经225指数下跌2.77%,至34,735.93点,涵盖更广的东证指数跌幅为3.08%。韩国KOSPI指数下跌0.76%,而KOSDAQ指数下跌0.2%。香港恒生指数下跌1.7%,中国大陆的CSI 300指数下跌0.59%。印度Nifty 50指数下跌0.31%,而BSE Sensex指数跌幅为0.35%。尽管3月份S&P Global PMI从51.3小幅上升至51.6,澳大利亚的ASX 200指数仍下跌0.94%。市场对中国(54%)、印度(26%)、韩国(25%)和澳大利亚(10%)商品的新关税率大幅上涨做出了反应。

- 10年期美国国债收益率因避险资金流入降至五个月低点:10年期美国国债收益率下跌15个基点至4.045%,为10月以来的最低水平,因投资者抛售股票寻求安全。此举是由于特朗普升级关税,引发了对全球经济放缓的担忧。2年期国债收益率跌幅更大,下跌20个基点至3.704%。

- 油价暴跌:关税与欧佩克+供应激增:由于全球需求担忧与欧佩克+意外供应增加的碰撞,周四原油价格暴跌超过6%,遭遇自2022年以来最陡峭的跌幅。布伦特原油收于每桶70.14美元,下跌6.42%;而西德克萨斯中质原油(WTI)收于每桶66.95美元,下跌6.64%。在特朗普出台广泛关税、引发全球经济放缓担忧的第二天,就在欧佩克+加快其生产计划以在5月份向市场回归411,000桶/天供应量之际,油价出现了大幅下跌。

- ISM服务业指数未达预期,招聘大幅减弱:美国服务行业活动在3月份放缓超出预期,ISM服务业指数降至50.8,低于预期的52.9。就业分项指数下跌至46.2,表明招聘收缩,而新的出口订单也减弱。尽管上周初请失业金人数降至21.9万,ISM数据表明在周五的劳动力市场报告发布前,整体基调趋于疲软。交易员担心,需求放缓可能会加剧关税对经济的拖累。

外汇今日重点:

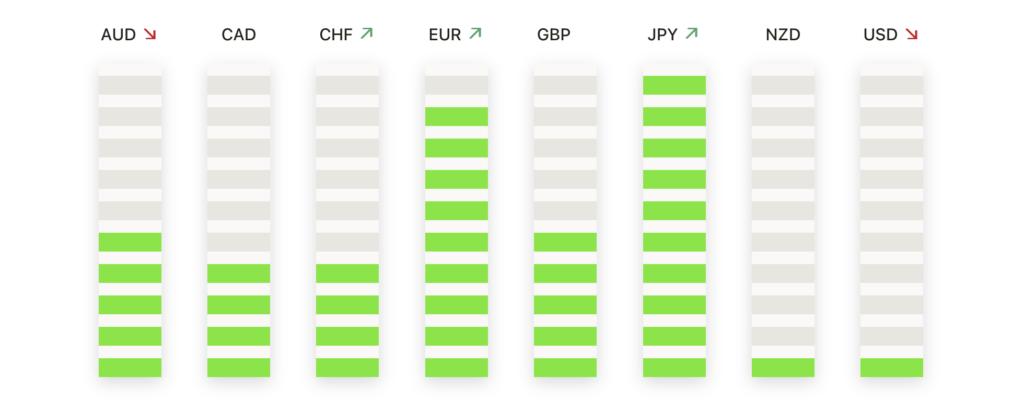

- 欧元/美元突破1.1000,美元大幅走弱:欧元/美元飙升1.55%,收于1.1017,这是自2024年7月以来的最高收盘价,原因是特朗普宣布关税后美元暴跌。该货币对干净地突破了1.1000的关键阻力位,受到避险资金流入欧元和技术动能的推动。所有主要移动平均线现在都在上升,50日均线在1.0614,200日均线在1.0733,支持看涨前景。如果风险情绪依然脆弱,持续的强势可能推动该货币对逼近1.1100至1.1150区域。

- 英镑/美元接近1.3100,因多头重新掌控局面:英镑/美元上涨0.56%,收于1.3082,果断突破心理上重要的1.3000关口。该货币对在这一阻力位下方盘整了数周,周四的突破确认了其2月份涨势的恢复。随着50日、100日和200日移动平均线均呈上升态势,技术倾向保持看涨。若能维持在最近的突破水平之上,势头可能将推动该货币对向1.3150和1.3200的阻力位迈进。

- 美元/日元跌破147点,因看跌反转加速:美元/日元下跌1.90%,收于146.38,创下自2月以来最大单日跌幅。该货币对跌破多个关键技术水平,包括200日简单移动平均线在151.40点,因市场波动性加剧,交易者纷纷转向日元避险。随着50日简单移动平均线转向下行和100日简单移动平均线趋于平缓,下行压力加大。如果跌势持续,下一个支撑位分别在145.00和143.50。

- 美元/加元跌至17周低点,加元飙升:加元强劲反弹,推动美元/加元下跌0.99%,至1.4091,为自2024年12月以来的最低水平。受关税公告影响,美元全线下跌,帮助加元跌破50日均线1.4323和100日均线1.4276。目前价格走势正在测试200日均线1.3983。尽管长期看涨结构仍在,但若收盘低于此水平,可能表明将出现更深的调整。

- 黄金在广泛的市场动荡中从历史高位回落:黄金下跌1.10%,收于3,103.84美元,此前曾在本交易时段早些时候创下3,167.74美元的新历史高点。此次回落是由更广泛的市场抛售和短期获利回吐所引发的,但黄金仍处于强劲的上行趋势中。关键支撑位于3,100美元水平,而在3,140美元以上的反弹可能会重新点燃看涨势头。移动平均线仍然具有支撑作用,50日均线在2,932.27美元,200日均线在2,666.39美元。

市场动态:

- RH股价暴跌逾40%,因业绩不佳和对住房市场的担忧:奢侈家具零售商RH在未能达到盈利预期并提供悲观的指导后,股价暴跌40.1%。首席执行官Gary Friedman警告称,该公司正在“近50年来最差的房地产市场”中运营,这吓坏了投资者。

- 由于越南关税暴露,Lululemon股价下跌:在特朗普实施的互惠关税计划中,对来自越南的商品征收46%的关税,而Lululemon公司几乎90%的产品都来源于越南,因此该公司股价暴跌了9.6%。

- Deckers Outdoor因供应链问题暴跌: Ugg制造商在有报道称公司在越南和中国有广泛的业务曝露后暴跌14.5%,两地均受到新征重税的打击。

- 由于关税威胁核心制造中心,耐克股价暴跌:由于对中国和越南分别征收54%和46%的关税风险,耐克股价下跌14.4%。这两个国家是耐克制造约一半鞋类产品的地方。这只股票是道琼斯指数中表现最差的股票之一。

- Five Below和Dollar Tree被进口关税击垮:在特朗普的宣布之后,Five Below和Dollar Tree的股价分别下跌了27.8%和13.3%。作为进口商品的重要销售商,这两家零售商面临着成本上涨的压力。

- 由于关税影响增长前景,大型科技股下跌:由于投资者担心更高的投入成本和全球需求减少,巨无霸科技公司遭遇大幅出售。 苹果和亚马逊双双下跌超过9%,Alphabet下跌4%,而特斯拉下跌5.5%,因为市场情绪急剧转向风险规避。

- Wayfair股价因东南亚关税风险暴跌:在特朗普的关税计划瞄准越南、泰国和柬埔寨等主要采购国家后,Wayfair的股价受到了沉重打击。由于这些国家的高暴露率,分析师担心Wayfair可能难以抵消不断上升的进口成本。

- 尽管获得豁免,半导体股票仍然下滑:尽管新征税措施对其豁免,半导体股票仍被市场低迷所波及。英伟达下跌了7.8%,AMD下跌了8.9%,博通下跌了10.5%,高通下跌了9.5%。

由于特朗普激进的关税推动引发了对全球贸易战和经济衰退的担忧,市场遭遇了多年来最糟糕的一天。各个板块的股票纷纷暴跌,以跨国公司和科技股引领抛售,而债券收益率和油价也随之下跌。美国服务业数据疲软,欧洲PMI数据下降,进一步增加了不确定性,凸显了全球增长的脆弱性。随着关税即将生效,投资者正在为未来几周的持续波动和潜在的下行风险做好准备。