美国股市周五大幅反弹,主要指数录得强劲涨幅,投资者从一周的巨大损失中得以喘息。道琼斯工业平均指数飙升超过650点,而标普500指数和纳斯达克指数都创下了2025年以来单日最佳表现。这次反弹是由于关税相关消息的暂停,缓解了过去三周使市场动荡的不确定性。然而,尽管当日上涨,三大主要指数本周都收于负值,标志着标普500指数和纳斯达克指数连续第四周下跌。同时,经济忧虑依然存在,消费者信心降至数月来的最低水平,促使人们对联邦储备局即将做出的政策决定产生预期。

重点摘要:

- 道琼斯指数飙升超过650点但仍受挫:道琼斯工业平均指数周五上涨674.62点,涨幅1.65%,收于41,488.19点,收复了本周早些时候的一些大幅损失。尽管强劲反弹,道琼斯指数本周仍下跌约3.1%,创2023年3月以来最差单周表现。

- 标普500指数和纳斯达克指数创下2025年最佳单日表现:周五标普500指数上涨2.13%,收于5638.94点,而纳斯达克综合指数飙升2.61%,收于17754.09点。这次涨势标志着两大指数在2025年中的最佳单日表现,主要受到包括英伟达、特斯拉和Meta平台在内的大型科技股反弹的推动。然而,尽管大幅上涨未能阻止本周的损失,标普500指数本周下跌超过2%,纳斯达克指数连续四周延续跌势。

- 关税不确定性给家庭带来压力,消费者信心大跌:密歇根大学的消费者信心指数在3月份大幅下降至57.9,远低于经济学家预期的63.2。这一读数标志着与前一个月相比的显著下降,反映了对贸易不确定性和通胀日益增长的担忧。消费者还报告称通胀预期上升,一年展望从2月的4.3%跃升至4.9%。

- 受到德国立法者推动支出增加的消息影响,欧洲股市收盘上涨:周五,欧洲市场收盘上涨,德国DAX指数领涨,攀升了420点,涨幅为1.86%,此前有报道称德国立法者在就该国债务刹车规则改革的谈判中取得了进展。区域性的斯托克600指数上涨了1.14%,而法国的CAC 40指数上涨了90点,即1.13%。意大利的富时MIB指数表现最佳,上涨了1.73%,增加了656点。英国的富时100指数则下跌了47.55点,跌幅为0.55%,收于8,632.33点。同时,数据显示,英国经济在1月份环比萎缩了0.1%,这令经济学家感到意外,因为他们原本预计会有0.1%的增长。此次下降主要归因于生产部门的收缩,该部门在12月份增长0.5%后,在1月份下降了0.9%。

- 亚洲市场上涨,中国股市创三个月新高:周五亚太地区股市收盘走高,其中中国股市大幅上涨引领市场。CSI 300指数攀升2.43%,收于4,006.56点,创三个月新高,投资者情绪有所改善。香港恒生指数上涨2.12%,收于23,959.98点,其中表现最好的股票包括药明生物,涨幅高达13.95%,此外,比亚迪、美团和中国平安分别上涨6.04%、5.71%和5.59%。日本日经225指数上涨0.72%,报37,053.10点,较广泛的Topix指数增加了0.65%,报2,715.85点。韩国Kospi指数下跌0.28%,报2,566.36点,但小型股Kosdaq指数上涨1.59%,报734.26点。澳大利亚S&P/ASX 200指数交易日结束时上涨0.52%,报7,789.70点。尽管亚洲市场在很大程度上忽视了最新的贸易动态,但对特朗普关税政策的担忧仍然存在,特别是在他威胁对所有来自欧盟的酒类产品征收200%的关税,以回应欧盟对威士忌征收50%的关税之后。

- 美国国债收益率因通胀担忧持续上升:周五美国国债收益率上升,投资者消化了较弱的消费者信心数据和上升的通胀预期。10年期美国国债基准收益率上涨4个基点,至4.318%,而2年期收益率上升7个基点,至4.023%。密歇根大学的调查显示,明年的通胀预期从2月份的4.3%跃升至4.9%。

- 油价在乌克兰停火谈判继续进行的情况下,本周收盘变化不大:周五油价反弹1%,布伦特原油上涨70美分,收于每桶70.58美元,西德克萨斯中质油(WTI)上涨63美分,收于每桶67.18美元。这些小幅上涨使得油价市场本周几乎没有变化,布伦特原油收于上周五的70.36美元附近,WTI则是67.04美元。

外汇今日重点:

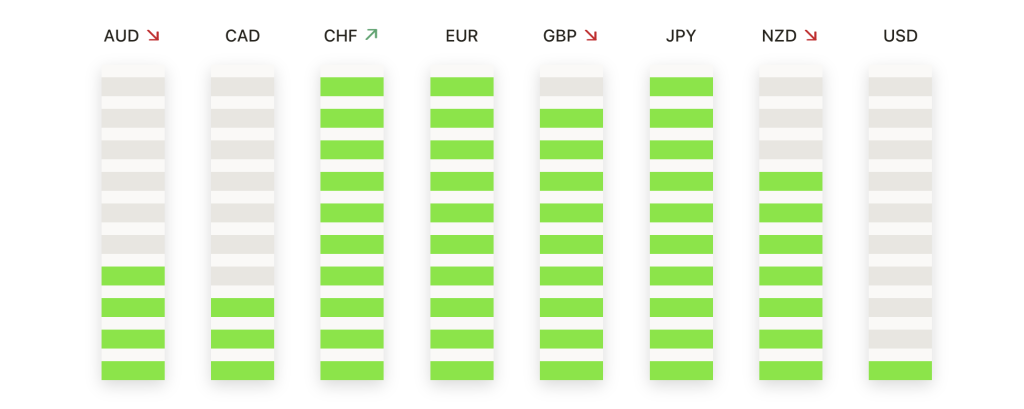

- 欧元/美元保持在1.0880以上但面临阻力:欧元/美元对在1.0882结束会话,上涨0.30%,试图维持近期的涨幅。该对货币对达到了1.0912的高点后回落,而支撑位稳固在1.0830。尽管最近上涨,但欧元仍在关键的1.0900阻力位附近挣扎。技术指标仍然支持,50日均线在1.0469,100日均线在1.0518,作为强支撑区间。然而,200日均线在1.0726表明仍需确认长期趋势。如果欧元/美元突破1.0950,它可能会测试心理关口1.1000,但如果未能维持当前水平,可能会回落至1.0850甚至1.0800。

- 英镑/美元随着英国经济担忧加剧而下滑:周五英镑失去动能,英镑/美元下跌0.15%,收于1.2932,因为英国GDP缩水了0.1%。该货币对在1.2910的低点和1.2959的盘中高点之间波动,但努力保持上行势头。尽管回调,英镑/美元仍然高于其50日简单移动平均线(SMA)1.2535和100日SMA 1.2624,支持更广泛的看涨趋势。200日SMA在1.2794处充当关键枢轴点,而1.2950的直接阻力位是进一步上涨的障碍。若突破1.3000,可能会延续涨势,但如果卖压持续,该货币对可能会回撤至1.2900,进一步下行风险指向1.2850。

- 美元/日元攀升,买家介入:周五,美元/日元对上涨0.55%,收于148.61,因为买家捍卫了关键支撑位。该汇对在147.68至149.01的区间内交易,但仍低于关键移动均线,这些均线继续压制市场情绪。50日简单移动平均线(SMA)在152.82,100日SMA在153.28,表明长期看跌前景,而200日SMA在151.98则是一个关键阻力点。如果美元/日元突破149.00,可能进一步上涨至150.50,但如果未能守住147.50,可能会触发更深层次的下跌,达到146.50。

- AUD/USD 在阻力位附近挣扎:澳元兑美元在交易时段结束时报0.6326,上涨0.68%,该货币对试图走高。交易时段的最低点为0.6277,最高点为0.6327,但AUD/USD仍被关键阻力位所限制。50日简单移动平均线(SMA)在0.6273处提供支撑基础,而100日SMA在0.6356处起到上方屏障作用。价格行为表明该货币对正处于整合阶段,多次尝试突破未果。如果AUD/USD能保持在0.6300以上,则有可能进一步上涨至0.6350。然而,如果未能维持涨幅,则可能会跌至0.6270,跌破该水平将打开通向0.6200的大门。

- 金价在创下历史新高突破$3,000后回落:周五,黄金价格在首次突破$3,000大关后回落。贵金属收于$2,988.69,本次交易上涨1.87%,此前曾达到创记录的$3,004。此次上涨受到了美国贸易政策不确定性的推动,导致避险需求增加。然而,在$3,020附近的阻力位引发了获利回吐,导致价格略有回落。黄金仍然远高于关键移动平均线,50日均线位于$2,823.36,100日均线位于$2,740.23,200日均线位于$2,611.66。即时支撑位在$2,950,如若继续出现卖压,其次支撑位在$2,900。如果黄金能保持在$3,000以上,下一个目标是$3,050,但如果未能守住当前水平,可能会出现更深的回调。

市场动态:

- 强劲收益推动Rubrik股价飙升:数据管理公司Rubrik的股价在公布第四季度收入达到2.58亿美元后飙升25%,超过了分析师预期的2.33亿美元。该公司公布的每股亏损为0.18美元,低于预期的每股亏损0.39美元。

- 尽管指引疲软,Ulta Beauty股价飙升:Ulta Beauty在发布第四季度每股收益8.46美元后暴涨12.3%,超过了每股收益7.12美元的共识预期。收入也非常强劲,达到了34.9亿美元,但全年指引令投资者失望。

- DocuSign因人工智能驱动的增长而飙升:在这家电子签名公司报告了超过预期的营收和利润后,DocuSign股价上涨了18%。这一业绩增长主要得益于其人工智能驱动的内容推出。公司提到,与微软和谷歌的强大合作关系是关键的增长推动力。

- Semtech因强劲的财报和前景而上涨: 半导体股票Semtech在发布强劲的第四季度报告后上涨了18.5%。该公司公布的调整后每股收益为0.40美元,高于预期的0.32美元。2.51亿美元的收入也超过了2.49亿美元的预期。

- 英伟达结束三周连跌,股价上涨:周五,英伟达股价上涨4%,帮助这家人工智能驱动的科技巨头结束了三周的连跌。尽管该股票自2025年初以来仍下跌超过10%,但本周上涨了超过6%。

股票在本周以波动的走势收尾,尽管周五的反弹行情帮助挽回了一部分损失,但仍未能阻止道琼斯指数自2023年3月以来的最差周跌幅。由于消费者信心疲弱和通胀预期上升,投资者仍然保持谨慎态度,而尽管贸易不确定性依然存在,欧洲和亚洲市场均有所上涨。石油本周变化不大,而黄金在突破3000美元后短暂回落。随着美联储政策会议的临近,交易员们继续关注美国贸易政策的进一步发展以及市场走势。