周二,市场回落,最近由科技股引领的涨势失去动力。在连续六天上涨之后,投资者暂时休整,变得更加谨慎。一些最大的科技公司出现了新的抛售,拖累了整体市场情绪。围绕贸易谈判的不确定性以及华盛顿的政治动向也加剧了这种停滞感。虽然整体趋势仍然积极,但当天的市场反映出一种基调的转变,交易者在推动市场走高之前寻求更多的明确性。

重点摘要:

- 道琼斯指数收盘下跌:道琼斯工业平均指数周二下跌114点,在连续几天上涨后回落,因为市场情绪降温。尽管近期蓝筹股指数受益于广泛的风险偏好,但市场对高增长股票的转移和较弱的政治信号影响了其表现。

- 标普500指数六连涨终结:标普500指数下跌了0.39%,结束了自5月初以来最长的连胜纪录。尽管在经历了4月低点后的强劲反弹后,该指数仍接近近期高点,但周二的走势表明市场可能正在进入盘整期。

- 纳斯达克下跌,科技股回落:由于主要科技股大幅抛售,纳斯达克综合指数下跌0.38%。英伟达下跌近1%,而苹果、微软、Meta平台和AMD均以负值收盘。

- 欧洲因强劲的盈利和消费者信心提升而上涨:周二,欧洲股市在强劲的盈利结果和地区情绪数据改善的推动下继续上涨。Stoxx Europe 600 指数上涨了 0.7%,主要指数普遍上涨。伦敦的 FTSE 100 指数以 0.94% 的涨幅领涨地区市场,这主要得益于消费和电信类股的强势表现,如沃达丰。巴黎的 CAC 40 和米兰的 FTSE MIB 分别上涨了 0.75% 和 0.89%,而法兰克福的 DAX 指数上涨 0.3%,首次突破 24000 点,创下历史新高。同时,欧盟委员会报告称,消费者信心显著提升,欧元区 5 月份的情绪指数从 4 月份的 -16.6 升至 -15.2,超出预期。

- 亚洲股市上涨,因各国央行降息以提振经济增长:周二,亚洲市场大多收高,区域投资者欢迎中国和澳大利亚的货币宽松政策。在贸易紧张局势加剧之际,中国人民银行将一年期和五年期贷款市场报价利率分别下调10个基点,提供了新的刺激措施。香港恒生指数上涨了1.49%,中国的CSI 300指数上涨了0.57%。在澳大利亚,ASX 200指数上涨了0.58%,此前澳大利亚储备银行将现金利率降至3.85%,这是自2023年5月以来的最低水平,表明对通胀近期放缓的更大信心。日本股市较为平静;日经225指数上涨了0.08%,东证指数上升0.02%,而主权债券收益率大幅上涨,日本40年期收益率创下3.56%的记录。韩国KOSPI指数持平,KOSDAQ指数微升0.25%。投资者还对宁德时代在香港的强劲首秀表示欢呼,其股价飙升超过11%,反映出科技和绿色能源领域的健康风险偏好。

- 由于伊朗谈判和中国需求担忧,油价下跌:在市场权衡美伊核讨论和中国谨慎的经济前景时,原油价格小幅下跌。布伦特原油收于65.67美元,WTI原油以62.62美元收盘,两者均小幅下滑。对短期内与伊朗达成协议(可能提高出口量)的怀疑,加上来自中国经济的冷淡信号,增加了需求前景的不确定性。

- 美国国债收益率接近关键水平:周二,投资者评估穆迪最近的降级及美联储下一步行动的影响,长期美国国债的收益率波动。30年期收益率保持在关键的5%以下,而10年期收益率则接近4.49%。

外汇今日重点:

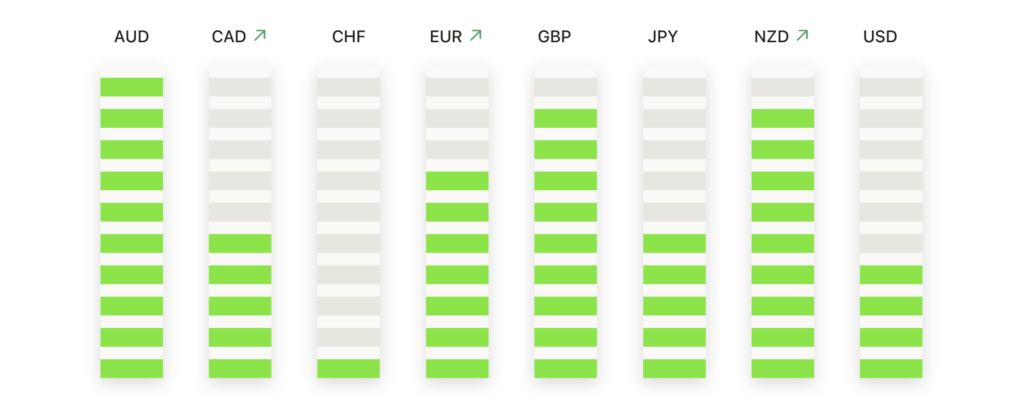

- 欧元/美元走强,上升趋势推动接近1.1300:周二欧元/美元升至1.1278,上涨0.33%,连续第三个交易日延续涨势。自上周四以来,这对货币对已累计上涨近1.5%。欧元/美元已稳定在50日简单移动平均线1.1121之上。周二的收盘价使该货币对逼近1.1300关口,这是自5月初以来限制涨幅的水平。突破这一阻力位可能触发更大幅度的持续上涨,目标可指向1.1450,甚至可能达到1.1500,与三月份的高点一致。该货币对继续受益于有利的趋势背景,100日和200日简单移动平均线分别在1.0779和1.0802处上升,形成远低于现价的强劲基础。任何短期回调可能首先在1.1180附近找到支撑,然后是在1.1120–1.1100区间,买家多次在该区域入场。

- 英镑/美元小幅上涨,多头瞄准突破:英镑/美元周二小幅上涨,以1.3388收盘,全天上涨0.20%。自四月初以来,该货币对一直呈现明显的看涨倾向,受到市场情绪改善、英国宏观数据稳健以及美元普遍疲软的支撑。自三月下旬以来,价格走势一直遵循上升趋势线回调,并在50日简单移动平均线附近找到买家,目前该线位于1.3134。100日和200日简单移动平均线分别位于1.2819和1.2887,远低于当前水平。截至目前,价格未能果断收于1.3400整数关口上方,但压力下方的看涨盘整表明买家正在为突破做准备。如果突破成功,下一个目标位于1.3500,可能进一步延伸至1.3660区域,该区域上次出现是在2023年年中。在下行方面,初步支撑位见于1.3250,其次是1.3150以及动态的50日简单移动平均线。

- 美元/日元连续第四天下跌,跌势加剧:周二,美元/日元再度下跌,以144.52收盘,损失0.23%,连续第四个交易日下滑。此次持续的疲软表现紧随上周未能突破146.50后的走势。周一50日简单移动平均线(SMA)在145.99被突破,现在成为直接阻力位,而100日和200日SMA分别位于149.69和149.56处,增加了下行压力。周二的价格走势显示,该货币对在144.00附近测试支撑,该关键区如果被突破,可能导致更深的回调至143.00甚至141.80。任何恢复将需要突破146.00以重新使多头受益。

- 澳元/美元回落,0.6500阻力位限制涨势:周二,澳元/美元回落至0.6418,收盘下跌0.57%,再一次未能维持在关键的0.6500阻力位上方。该货币对曾在周一短暂攀升至该区域上方,但随后反转并收于200日简单移动平均线下方,该移动平均线目前徘徊在0.6455附近。此次突破失败表明上行势头暂时失去动力,卖方开始更积极地捍卫更高的价格水平。尽管有所回落,澳元/美元仍保持在其50日和100日简单移动平均线(分别为0.6335和0.6301)上方,为价格提供了近期缓冲。0.6500附近的拒绝可能标志着修正阶段的开始,除非买方能迅速重新集结。如果日收盘价跌破0.6380,将增加压力并暴露于接近0.6300和潜在的0.6225的更深支撑位。反之,如果多头成功夺回控制权并有力地重新攀升至0.6500,上一个显著阻力位在0.6600,然后是0.6675。

- 黄金攀升至 $3,300,牛市重新掌控局面:在周二的交易中,黄金大幅上涨,收于 $3,294,涨幅为 1.99%,因市场重新出现看涨需求。上周短暂测试 $3,177 后,买家入场,捍卫趋势支撑并引发反弹,目前正在向 $3,300 阻力位推进。100日和200日简单移动平均线分别位于 $2,987 和 $2,797,远低于当前价格,重申了始于2024年初的整体上升趋势。如果价格果断突破 $3,300,下一个阻力区间在 $3,350 到 $3,380 之间,而4月高点的 $3,500 以上则代表了长期看涨目标。在下行方面,$3,250 现在成为次要支撑,随后是心理关口 $3,200 和上升的50日简单移动平均线。

市场动态:

- D-Wave Quantum新系统发布引发股价飙升:在推出下一代量子计算平台Advantage2后,D-Wave Quantum股价飙升25.9%。公司表示,新系统显著提升了其处理能力,从而引发了投资者的乐观情绪。

- 欢跃系统公司在收益超预期的消息推动下股价上涨:在酒店业软件公司超过分析师对其第四财季的预期后,欢跃系统公司股价上涨了22.1%。调整后的EBITDA达到1480万美元,超过了预期的1130万美元。

- Amer Sports 在强劲业绩和上调前景后大涨:在第一季度业绩超出预期并将全年预测上调后,Amer Sports 股价上涨了19.1%。调整后的每股收益为27美分,远高于预期的15美分。

- Moderna和辉瑞因加强针指导意见而上涨:在FDA根据患者风险特征发布新的Covid-19加强针批准指导意见后,Moderna上涨了6.1%。辉瑞也从中受益,上涨了2.3%,投资者对这一监管明确性表示欢迎。

- 鹰材料公司疲软的收益导致股价下跌:由于财务第四季度收益和收入均未达预期,鹰材料公司的股价下跌8.8%。调整后的每股收益为2.08美元,远低于预期的2.48美元,而4.702亿美元的收入也未达到预期。

周二的回调显示出对本已持续数周强劲上涨的一种谨慎态度。虽然整体趋势依然保持,但随着科技股走弱和政治不确定性再次浮现,投资者表现出犹豫的迹象。一个关键问题出现在华盛顿,特朗普总统未能赢得反对一项重大税收法案的众议院共和党人的支持。同时,海外市场则受益于支持性政策行动和强劲的企业收益。展望未来,交易员将密切关注贸易谈判的最新进展、财政政策的动态以及本周晚些时候发布的关键经济数据。