周二,股市再次下跌,因为来自华盛顿的混合信息让人们对新贸易协议的机会产生了怀疑。特朗普总统表示不急于签署协议,这与财政部长斯科特·贝森特早先的言论相矛盾。投资者还在等待美联储预期于周三公布的政策决议。油价飙升超过3%,在国债拍卖需求强劲后,债券收益率下降。道琼斯指数下跌近400点,标普500指数和纳斯达克指数也连续第二天收低。

重点摘要:

- 道琼斯指数下跌近400点,因贸易担忧加剧:道琼斯工业平均指数下跌389.83点,跌幅0.95%,至40,829.00点,受高盛和特斯拉股价下跌拖累。由于贸易政策的不确定性和政府消息的矛盾,股市连续第二天走低,市场动荡加剧。

- 标普500指数连续第二次下跌,因科技股回落:标普500指数下跌0.77%,至5606.91点,这也是其连续第二次下跌。由于投资者在关税和美国贸易谈判紧张局势加剧的情况下撤资,Nvidia和Meta与其他大盘股一起走弱。

- 纳斯达克指数因大型科技股下跌:纳斯达克综合指数下跌0.87%,收于17,689.66点,特斯拉和其他成长型股票的抛售拖累了该指数。交易员担心欧洲电动汽车需求放缓以及影响跨国科技公司的更广泛贸易风险。

- 受德国政治和英国服务数据拖累,欧洲股市下滑: 泛欧斯托克600指数下跌0.18%,结束了连续10天的上涨。德国DAX指数下跌0.4%,但在弗里德里希·梅尔茨在第二轮投票中当选总理后缩小了更深的跌幅,之前曾尝试失败。富时100指数保持了创纪录的上涨,微升0.01%至8,597.42点。法国CAC 40指数下跌0.40%,而意大利FTSE MIB指数上涨0.22%。英国4月服务业PMI从52.5降至49.0,为2023年1月以来最快的收缩速度。

- 亚太股市涨跌互现,因贸易进展不断变化:区域市场表现涨跌不一,投资者权衡变化的贸易政策和货币走势。中国CSI 300指数上涨1.01%,达到3808.54点,创一个月来的最高水平,得益于美国在关税问题上的软化态度。香港恒生指数上涨0.7%,至22662.71点。澳大利亚ASX 200指数收平,报8151.40点。印度股市下跌,Nifty 50指数下滑0.29%,Sensex指数下跌0.22%,交易波动较大。中国的服务业采购经理人指数(PMI)下降至50.7,是七个月以来的最低水平,引发了对内需的质疑。日本和韩国市场因公共假期休市。

- 石油因需求乐观情绪上涨超过3%:布伦特原油价格大幅上涨1.92美元,或3.19%,至62.15美元,而西德克萨斯中质原油(WTI)上涨1.16美元,或3.43%,至59.09美元。交易员指出,欧洲和中国的需求前景改善,以及中东地区的地缘政治紧张局势加剧。由于OPEC+增加供应后的周一大幅下跌迅速被买家入市所逆转。两大基准油价均从技术性超卖水平反弹。

- 强劲的国债拍卖后收益率下降:在强劲的420亿美元10年期国债拍卖后,国债收益率下降。基准的10年期收益率下降超过3个基点至4.308%,2年期收益率下降5个基点至3.793%。这些票据的拍卖收益率略低于预期,为4.342%。

外汇今日重点:

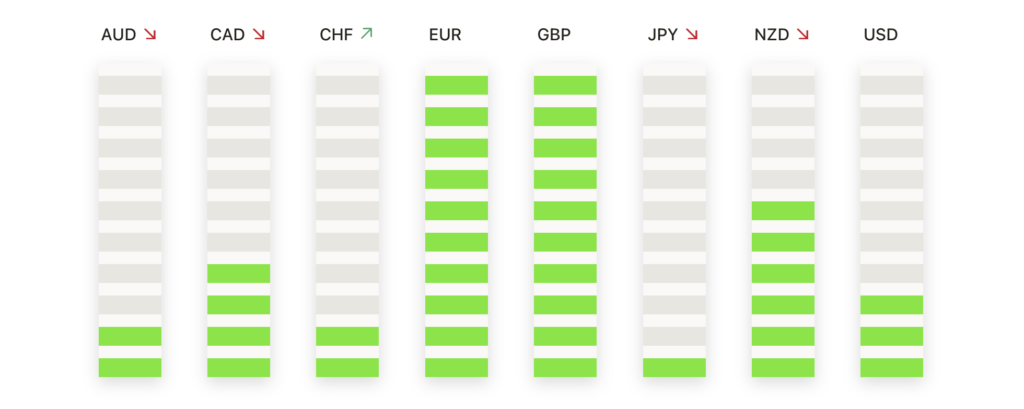

- 欧元/美元在 1.1300 附近保持支撑,随着看涨动能的增强:欧元/美元上涨 0.51%,收于 1.1371,坚守在 1.1300 支撑区上方,并在接近近期 4 月高点 1.1550 附近盘整。该货币对远高于所有主要移动平均线,50日移动平均线在 1.1010,100日和200日移动平均线呈上升趋势。价格走势显示盘整而非反转,表明多头在可能的下一波上涨之前暂时停顿。随着3月份低点以来的上涨趋势持续,技术面依然强劲。跌破 1.1450 可能会引发下一波看涨动能,而 1.1250 和 50 日移动平均线的支撑为抄底买家提供了安全保障。

- 英镑/美元维持看涨姿态,瞄准四月高点:英镑/美元收于1.3379,上涨0.62%,该货币对接近四月高点。近期始于1.2600附近的上涨趋势依然完好,得益于50日、100日和200日移动均线的上升。价格保持在1.3300水平之上,且看涨结构显示出持续的强劲态势,呈现更高的高点和更高的低点。阻力位在1.3450,突破后可能暴露1.3550。50日移动均线在1.3034,趋势线支撑在1.3000附近提供下行保护。除非价格跌破该区域,总体倾向仍然积极,且有进一步上涨的空间。

- 美元/日元跌至142.39,空头继续控制局面:美元/日元下跌0.89%至142.39,标志着连续第二个看跌交易日,并回到了近期区间的下端。价格远低于所有主要均线,50日均线在146.60,100日和200日均线下行趋势明显。上周试图重回145.00区域的尝试失败,进一步加强了看跌压力。动能依然负面,卖家对每一次反弹尝试都进行防守。支撑位在141.50附近,若跌破这一水平,可能打开通向140.00甚至4月份低点139.00的门槛。阻力区间在145.50至147.00之间依然强劲。

- 美元/加元跌破1.3700,跌势加剧:美元/加元下跌0.40%至1.3677,延续了近期的跌势,测试1.3750区间底部下方的新低。价格坚固地低于50天、100天和200天简单移动平均线(SMA),这些均线均呈下降趋势,确认了主要的看跌趋势。自三月以来,该货币对一直形成更低的高点和低点,空方占据主导地位。即时支撑位于1.3600附近,其次是1.3500。阻力位则在1.3850,随后是200天SMA附近的1.4008。结构上倾向于继续下行,除非多方在日收盘时收复1.3900。

- 澳元/美元突破上涨,测试多月阻力位:澳元/美元上涨0.45%收于0.6497,继续其在200日均线(SMA)0.6460以上的反弹。自4月份在0.5900附近形成底部以来,该货币对已攀升逾600点,重新夺回所有关键移动均线。50日均线现已越过100日和200日均线,强化了动量转变。价格正在测试0.6500区域,这是2024年初以来的重要阻力位。若突破该位置,将确认中期趋势逆转至0.6600。支撑位在0.6400和0.6300,只要价格保持在0.6450以上,回调可能会吸引买家。

- 金价飙升接近高点,因看涨势头增强:金价上涨2.59%,收于 $3,422,创下近一个月来的最大单日涨幅。这一涨势将价格推向接近 $3,500 的近期历史高点,受技术强势和避险需求上升的推动。金价仍高于所有主要移动平均线,其中 50 日均线在 $3,103 提供动态支撑。动量指标指向上行,接近盘中高点的日收盘价显示出买方兴趣强烈。预计阻力位在 $3,500 附近,而短期支撑位在 $3,335 和 $3,240 附近。只要金价保持在 $3,100 以上,看涨趋势就保持不变。

市场动态:

- 尽管营收超预期,Palantir股价下跌:Palantir报告第一季度收入为8.84亿美元,超过了市场预期的8.63亿美元,但其股价仍下跌了超12%。每股收益符合预期,为13美分,但投资者似乎对前景指引感到失望。

- 福特强劲盈利惊喜拉升2.7%:福特在公布第一季度调整后每股收益为14美分,远超预期的2美分后,股价上涨了2.7%。营业收入为374.2亿美元,高于预测的362.1亿美元。然而,这家汽车制造商暂停了2025年的指导预期。

- Upwork上调全年展望后飙升18%:Upwork在强劲的财报发布后飙升18%。该自由职业平台在第一季度的收入和调整后的每股收益均超出预期,并上调了全年盈利预测,激发了投资者的热情。

- 特斯拉在英国和德国销售疲软,股价下跌1.8%:数据显示,特斯拉的新车销售在英国和德国降至两年多来的最低水平后,特斯拉股价下跌了1.8%。尽管整体电动汽车需求上升,但这两个国家的销售额同比分别下降了62%和46%。

- Hims & Hers Health 股票在盈利超预期后上涨18.1%:Hims & Hers 的股票在每股调整后收益20美分(远超预期的12美分)发布后上涨。此外,第一季度收入也超出预期,达到5.86亿美元。

- DoorDash因收入低于预期和收购消息下跌7.4%:由于第一季度收入未达预期,DoorDash股价大幅下跌。该公司还宣布以12亿美元收购餐厅预订平台SevenRooms,并以39亿美元收购英国食品配送公司Deliveroo。

- 神经生物科学公司因药物销售强劲上涨超8%:神经生物科学公司在第一季度业绩超出预期后股价上涨。Ingrezza 是一种治疗运动障碍的药物,其销售额同比增长8%,达到5.45亿美元,拉动整体收入增长。

- 由于收益不及预期,Vertex制药股价下跌10%:在报Adjusted Q1每股收益为$4.06后,Vertex股价下跌10%,低于预期的$4.32。收入也不及预期,为$27.7亿,而预期为$28.5亿。

随着迅速解决贸易问题的希望日渐破灭,投资者在美联储政策更新前变得更加谨慎,市场在周二仍然保持紧张。尽管油价上涨和美国国债拍卖结果良好,总统特朗普不一致的贸易信息和不断扩大的贸易逆差引发的不确定性削弱了风险偏好。交易员现在关注的是美联储主席杰罗姆·鲍威尔周三的评论,这可能会提供有关在全球经济动荡环境下央行立场的关键线索。在货币政策和贸易形势更加明朗之前,股票、债券和货币市场的波动性可能会持续。