在周三,尽管华尔街股市继续承压,标准普尔500指数连续第四天下跌,而纳斯达克指数则连续第二个交易日下跌,主要受到科技股和半导体股票下跌的拖累。投资者消化了一波企业财报以及美联储七月会议纪要,其中强调了对通胀和劳动力市场的担忧。在欧洲,由于围绕乌克兰的外交势头对防务类股产生了影响,该板块进一步大幅下跌,而整体欧洲股票市场表现参差不齐。受华尔街下跌影响,亚洲股市也普遍走低,其中日本股市跌幅最大,原因是其出口出现了四年来的最大收缩。与此同时,在美联储会议记录公布后,美国国债收益率小幅回落,原油因为库存减少和地缘政治风险而上涨,英国通胀意外上升,这使得英国央行的政策前景更加复杂。

重点摘要:

- 道琼斯在科技压力下持平:道琼斯工业平均指数上涨16.04点,涨幅为0.04%,收于44,938.31点。尽管波动不大,该指数仍接近历史高位,投资者在鲍威尔即将发表讲话前保持谨慎。

- 标普500指数连续第四个交易日下跌:标普500指数下跌0.24%,报6,395.78点,延续了连续第四个交易日的连跌走势,因为科技和半导体行业的获利回吐加剧。英伟达仅小幅下跌,但AMD和博通下跌约1%,而英特尔则大幅下跌7%。该指数的持续回落反映了在八月份交易量稀少的情况下估值方面的担忧。

- 纳斯达克连续两日下跌:纳斯达克综合指数下跌0.67%,至21,172.86点,这是连续第二次下跌,突显出人工智能交易的脆弱性。苹果、亚马逊、字母表公司和Meta等大型公司股价均下跌超过1%,而Palantir则下跌约1%。

- 欧洲股票涨跌不一,国防类股再次下跌:由于对乌克兰停火的希望再次燃起,欧洲股票表现不一,国防股拖累整体表现。Stoxx欧洲航空航天与国防指数在周二下跌2.6%后,下跌1.13%,反映出市场对外交突破的猜测。主要股指走势不一,Euro Stoxx 50下跌0.2%至5472点,法国CAC 40下跌0.08%至7973.04点,意大利FTSE MIB下跌0.4%至42865点,德国DAX下跌0.60%,而泛欧Stoxx 600上涨0.3%至559点,英国FTSE 100上涨1.08%至9288.14点。宏观经济信号也表现不一,欧元区CPI同比持平在2.0%,核心CPI为2.3%,德国7月生产者价格同比下降1.5%,降幅大于预期。对于政策前景至关重要的是,英国7月通胀同比上升至3.8%,核心通胀也为3.8%,服务业通胀上升至5.0%,这一组合降低了英国央行今年进一步降息的可能性。英国住房数据显示,6月房价同比上涨3.7%,私人租金7月上涨5.9%,为2023年1月以来的最慢年增速。瑞典央行维持政策利率在2.00%,指出尽管增长仍然低迷,但通胀仍高于2.0%的目标。

- 亚洲市场因日本疲软的贸易数据而下跌:亚洲市场大多跟随华尔街的回调,其中日本因其7月出口下降2.6%,创下四年多以来的最大降幅而领跌。 日经225指数下跌1.51%至42888.55点,而东证指数下跌0.57%。软银宣布投资20亿美元于英特尔后下跌超过9%,反映了美国科技股的疲软。韩国的Kospi指数下跌0.68%,Kosdaq指数下跌1.31%。台湾加权指数几乎下跌了3%至23625.44点,而澳大利亚的S&P/ASX 200指数在早期下跌之后收盘上涨了0.25%。相比之下,中国股市上涨,CSI 300指数上涨1.14%,恒生指数上涨0.21%,因中国政府保持关键贷款利率不变。印度地区表现优异,Nifty 50指数上涨0.27%,Sensex指数上涨0.32%,受2%的基础设施输出增长的推动。

- 石油公司由于库存减少和地缘政治上涨:布伦特原油上涨1.85%至每桶67.01美元,而WTI上涨1.25%至每桶63.13美元。价格受到API数据显示美国原油库存下降和对乌克兰停火谈判下一步预期的支撑。此前,由于对和平进展的乐观情绪短暂施压能源市场,周二出现了超过1%的下滑。

- 国债收益率在美联储会议纪要后回落:美国国债收益率小幅走低,市场消化了美联储7月会议纪要的内容。10年期国债收益率下跌至4.289%,而2年期国债收益率则几乎没有变化,维持在3.748%。会议纪要显示出罕见的反对意见,理事克里斯托弗·沃勒和米歇尔·鲍曼反对暂停加息,这是自1993年以来首次出现双重反对。决策者承认通胀和就业的双重风险,尽管大多数人认为通胀是更大的威胁。交易员目前认为9月降息的可能性约为84%,市场的注意力集中在鲍威尔周五在杰克逊霍尔的讲话上。

外汇今日重点

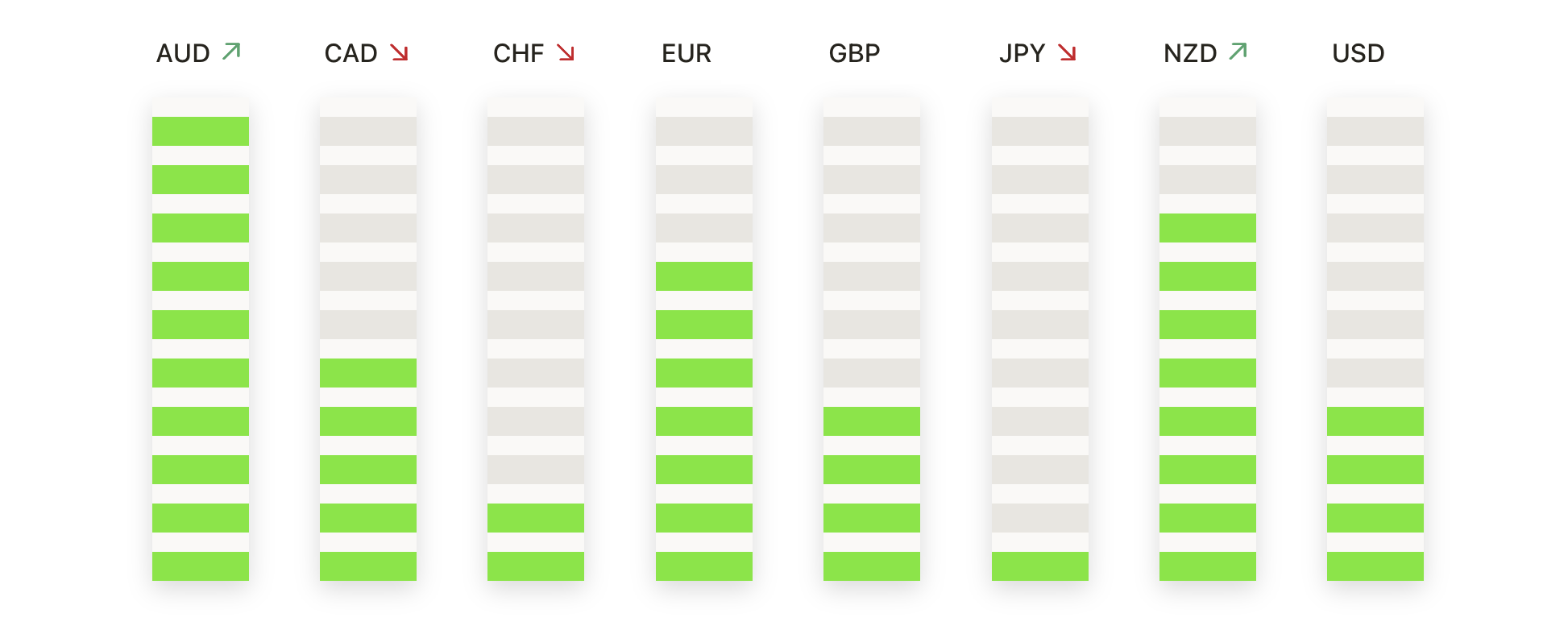

- 欧元/美元走低,卖方推动跌破50日均线:欧元/美元收于1.1653,下跌0.36%,交易区间在1.1645到1.1700之间,日线图形成了一个实心红色实体,确认了动能减弱。在多次未能维持在1.1750以上的吸引力之后,跌破1.1685的50日均线将短期偏向转向下行。从结构上看,该货币对自七月以来一直处于盘整状态,在1.1800下方形成了较低的高点,而1.1650的支撑位已经多次被测试。100日均线在1.1609现在成为关键支撑,而长期图表则依然由1.1407的200日上升均线支撑。收盘价低于1.1600将暴露出更深的下行空间,目标向1.1500和六月的低点1.1450,而买方需重新夺回1.1700然后是1.1750,以恢复看涨意图。

- GBP/USD 回落,卖方将涨势限制在1.3500附近:GBP/USD收于1.3452,下跌0.30%,在1.3447至1.3510之间交易,日K线形成红色实体,标志着动能的暂停。该汇价回落到50日均线(SMA)1.3499之下,削弱了7月低点附近1.3050上涨的复苏势头。从结构上看,自7月中旬以来,英镑已形成一系列更高的低点,但1.3500–1.3550附近的阻力反复阻碍进展。100日均线(SMA)1.3407现在是即时支撑,200日均线正在逐步上升,位于1.3016。跌破1.3400将有可能导致更深的回调至1.3300及7月低点,而日收盘价高于1.3550将重新确立多头控制,并为重测1.3600奠定基础。

- AUD/USD下滑,卖方测试200日均线支撑位:AUD/USD收于0.6433,下跌0.31%,交易区间在0.6424到0.6457之间,日K线在其范围的下端留下一小段红色实体。该货币对已经跌破了50日均线0.6515,使得短期动能偏向卖方,而200日均线0.6385是下一个关键支撑位。从结构上看,市场在夏季一直保持区间波动,被0.6550-0.6600的阻力位限制,并在接近0.6400的区域获得支撑。目前100日均线0.6452正在接受上方考验,加强了该区域的重要性。如果日收盘价跌破0.6400,将会使0.6300和6月低点接近0.6200的水平暴露无遗,而买家则需要推回到0.6500以上才能重新获得 traction(牵引力/动力)。

- 美元/日元在148.00以下动能停滞,保持区间震荡:美元/日元收盘报147.37,下跌0.19%,在146.87和147.82之间波动,日K线留下了一个反映犹豫的小红身。该货币对徘徊在146.63附近的50日均线旁,该线在多次回测后充当了短期支撑。整体趋势背景仍然混合,尽管从6月低点140.00的复苏仍保持完整,但在200日均线149.15以下受限。从结构上看,自5月以来买家一直捍卫更高的低点,但在149.00-150.00区域的阻力继续限制动能。若突破148.00,将重新暴露149.00的上限,而收盘低于146.50则可能导致更深的回调风险,重返145.50和6月突破区附近144.00。

- 黄金价格上涨,买家捍卫200日支撑:黄金收于3348美元,上涨0.99%,在3312美元至3350美元之间交易,日线图形成一个坚实的绿色主体,收复了近期的疲软。价格稳稳站在200日移动平均线(SMA)3304美元上方,表明买家正在捍卫长期结构性支撑。整体模式是一个盘整,价格在3400美元的阻力位和3300美元的支撑位之间反复波动。50日SMA在3348美元,100日SMA在3304美元,提供了额外的平衡层。若突破3400美元,将重新确立看涨态势,目标为3450美元;而若收盘低于3300美元,则有可能进一步回调至3250美元,甚至是接近3200美元的6月波动低点。

市场动态:

- 科技巨头因估值压力而退缩:苹果、亚马逊和字母表公司(Alphabet)分别下跌超过1%,拖累了指数。特斯拉也下跌超过1%,微软下跌0.79%,Meta下跌0.50%,英伟达下跌0.14%。

- James Hardie在疲弱季度后暴跌:James Hardie Industries 在报告第二季度运营利润同比下降29%后,股价暴跌超过34%。管理层表示,住房状况恶化,春季需求为十多年来最疲软的水平。

- Target销售预期下降:在零售商预计全年销售将比1.71%的共识下降更严重后,Target股价下跌超过6%。

- La-Z-Boy 指导结果不佳导致股价下跌:La-Z-Boy 公布第一季度可比销售额同比下降 4%,而去年同期下降了 3%,之后股价下跌超过 12%。公司还预计第二季度销售额将在 5.1 亿至 5.3 亿美元之间,低于市场预期中值 5.285 亿美元。

- 赫兹因与亚马逊的合作伙伴关系上涨:赫兹全球控股公司在确认与亚马逊汽车合作在该平台上出售二手车后,其股价上涨了超过6%。

周三,市场保持谨慎态度,因为美联储7月会议纪要强调了在通胀和就业风险方面的分歧,使投资者关注杰罗姆·鲍威尔即将在杰克逊霍尔的讲话以获取政策的更清晰方向。华尔街延续亏损,领跌的是科技领域,而欧洲和亚洲市场则受制于特定行业压力和疲弱的贸易数据,表现参差不齐。石油因库存减少和地缘政治原因而上涨,美国收益率小幅下跌,而英国通胀意外上升,使英格兰银行的任务更加复杂。