周四股市上涨,投资者消化了美国通胀降温、新的劳动力市场数据和英国疲弱的经济数据等多方面信息。5月份生产者物价指数仅上升0.1%,低于预期,缓解了对持续成本压力的担忧。失业申请保持在248,000人不变,但持续申请量上升到三年多来的最高水平,表明劳动力市场压力增加。在英国,4月份GDP收缩0.3%,远差于预期的0.1%下降,加剧了全球增长的担忧。尽管存在宏观经济阻力,但围绕人工智能和云需求的乐观情绪提升了市场情绪,甲骨文因强劲的盈利和乐观的指导上涨了13%。美国国债收益率下降、黄金上涨,欧元延续突破,达到多年新高。

重点摘要:

- 标普500指数走向历史新高:标普500指数上涨0.38%,收于6,045.26点,距离历史最高点不到2%。科技乐观情绪和通胀缓解提振了基准指数,甲骨文公司领涨,而通胀数据的降温缓解了市场对利率压力的担忧。

- 尽管波音拖累,道琼斯指数小幅上涨:道琼斯工业平均指数上涨了101.85点,涨幅为0.24%,收于42,967.62点。由于波音公司一架梦幻客机发生致命坠机事故,导致波音股价下跌近5%,限制了整体涨幅。

- 由于科技乐观情绪,纳斯达克继续上涨:纳斯达克综合指数上涨0.24%,以19,662.48点结束本次交易,得益于甲骨文和其他云相关股票的上涨。由于投资者押注于该领域的人工智能驱动增长,市场情绪依然强劲。

- 因关税紧张局势加剧和英国GDP令人失望,欧洲股市下跌:周四,欧洲股市多数收低,因关税问题和英国疲弱的数据打击了市场情绪。斯托克600指数下跌0.3%,德国DAX指数下跌0.74%,意大利富时MIB指数下跌0.58%。法国CAC 40指数小幅下跌0.1%。尽管整体区域疲软,英国富时100指数逆势上涨0.23%,创下8,884.92点的历史新高。英国4月GDP萎缩0.3%,远低于预期的0.1%下跌,而对美国的出口创下有记录以来的最大降幅。德国经济研究所上调了2025年和2026年的经济前景,预计增长缓慢但有所改善。

- 亚洲股市涨跌互现,市场关注中国贸易动态:亚洲股市涨跌不一,投资者消化了特朗普关于与中国达成“已完成”协议的言论,尽管尚未确定具体细节。日本日经225指数下跌0.65%至38,173.09点,东证指数下跌0.21%。澳大利亚ASX200指数下跌0.31%,香港恒生指数下跌1.11%。中国CSI 300指数持平。相比之下,韩国KOSPI指数上涨0.45%,失业率降至2.8%,为一年以来最低水平,KOSDAQ指数上涨0.4%。尽管印度五月份消费者通胀降至2.82%,表明价格压力可能比预期更快缓解,印度Nifty 50指数仍下跌了0.45%。

- 石油价格在地缘政治紧张局势缓解后回落:美国原油 (WTI) 下跌0.16%,收于每桶68.04美元,而布伦特原油下跌0.59%,收于每桶69.36美元。此次温和回调是在中东担忧引发周三4%飙升之后出现的。特朗普表示以色列不会对伊朗进行突袭,缓解了供应中断的担忧,尽管如果紧张局势升级,风险仍然存在。

- 由于温和的通胀数据,国债收益率下降:10年期国债收益率下降了5个基点至4.361%,2年期国债收益率滑落至3.908%。低于预期的生产者物价指数(PPI)数据——5月份仅上升了0.1%——强化了市场对通胀仍然受控的预期。30年期国债拍卖的强劲表现也支持了市场需求。

- 美国失业救济申领人数持平但持续申领人数激增:每周失业救济申领人数持平在248,000人,大致符合预期。然而,持续申领人数大幅上升至196万人,为2021年11月以来的最高水平。这表明失业工人找到新工作的时间更长。数据显示劳动力市场依然稳定,但越来越不均衡。

外汇今日重点:

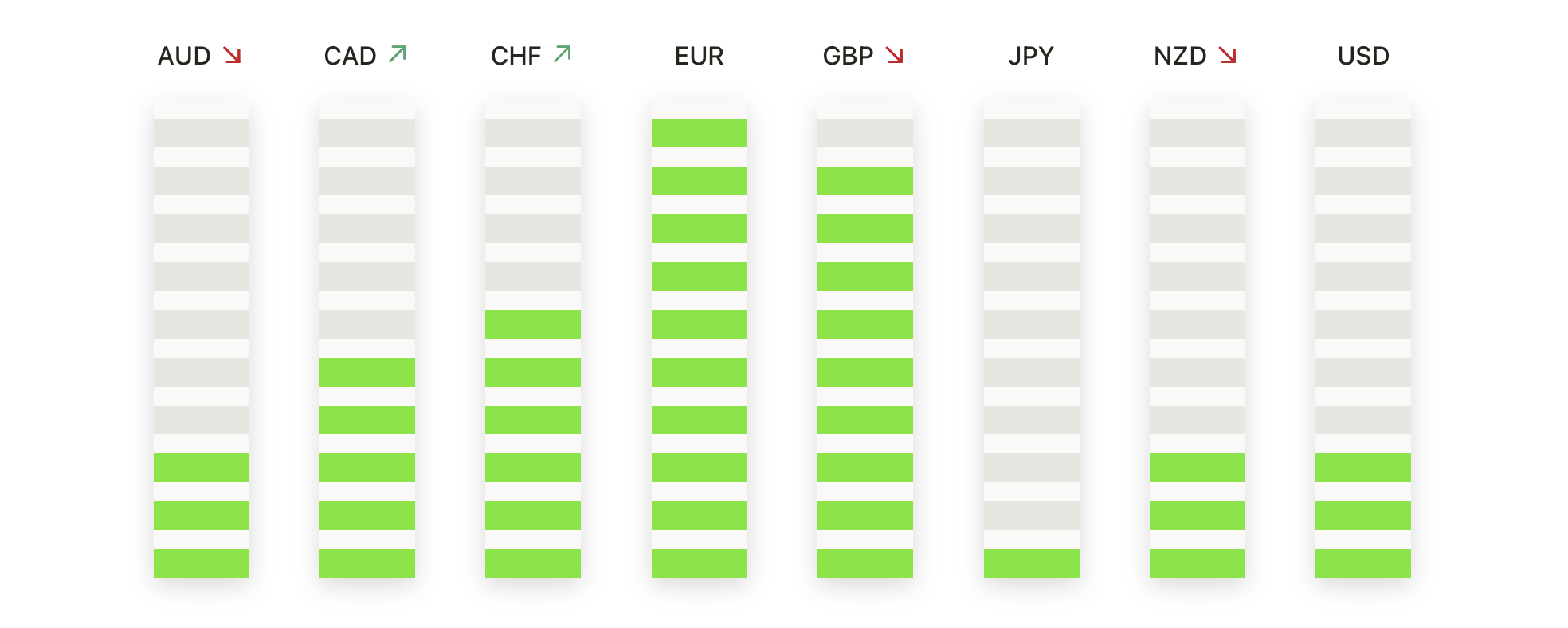

- 欧元突破1.1600,创下自2022年初以来最强收盘价:EUR/USD货币对周四收于1.1577,上涨0.78%,因为欧元连续第三天延续涨势。盘中高点1.1631创下自2022年初以来的最强水平,确认突破了之前的阻力位。技术面依然看涨,50日SMA(简单移动平均线)在1.1304上升至100日SMA(1.0959)和200日SMA(1.0828)之上。短期阻力位在1.1650附近,深层目标包括1.1800。回调可能在1.1450左右或上升的50日均线附近找到支撑。

- 英镑飙升至1.3623,涨势达到2025年新高:周四GBP/USD收于1.3603,上涨0.41%,达到自2022年3月以来的最高水平。盘中价格触及1.3623后略微回落。由于价格远高于所有主要均线,多头趋势得以加强。50日均线已经上升到1.3323,明显高于100日均线的1.3021和200日均线的1.2918。上行动能依然强劲,预计阻力位在1.3750和1.3900左右。关键支撑区位于1.3450和1.3300,后者与50日均线相吻合。

- 加元上涨,美元/加元创下自1月以来的最低收盘价:周四,美元/加元对收于1.3605,下跌0.46%,并创下自1月初以来的最低收盘价。卖压在交易后期加速,将这对货币从盘中高点1.3668推至低点1.3599。看跌的技术趋势仍然完好无损。50日移动平均线在1.3856继续下跌,并远低于100日移动平均线的1.4089和200日移动平均线的1.4027。这种完全的向下排列确认了强劲的卖压。目前的支撑位在1.3550,进一步的下行风险指向1.3450。阻力位于1.3700,其次是接近1.3860的50日均线。

- 瑞士法郎大幅上涨,美元/瑞士法郎跌破0.8150:美元/瑞士法郎周四收盘于0.8111,下跌1.10%,创下近一个月来的最大单日跌幅。在本交易日早些时候达到0.8202的高点后,该货币对急剧反转并突破关键支撑位。技术前景看跌,50日移动平均线位于0.8267,远低于100日移动平均线0.8600和200日移动平均线0.8683。价格走势现在比短期平均值低了150多点,确认了强劲的下行势头。立即支撑位在0.8050,心理关口0.8000成为下一个关注点。任何反弹尝试可能在0.8200或下降的50日移动平均线附近遇到阻力。

- 美元兑日元走低,美元/日元跌破144:周四,美元/日元收于143.52,下跌0.70%,该货币对恢复了下行轨迹。日内高点144.54迅速被拒绝,价格跌至自5月底以来的最低水平。50日移动平均线下降至146.17,保持在100日移动平均线147.45和200日移动平均线149.37之下。这种形态支持了当前的看跌基调。短期支撑位位于143.00,其次是靠近141.60的5月低点。阻力位现在牢固地在145.50和146.50。

- 金价上涨 因收益率下降巩固看涨走势:周四,黄金结算价为3,388美元,上涨0.93%,因为较温和的通胀数据和收益率下降重新激发了投资者的兴趣。该金属在盘中一度达到3,399美元,接近5月份的高点3,420美元。技术图形仍然建设性,50日均线升至3,275美元,并且远高于100日均线的3,095美元和200日均线的2,867美元。自四月以来的每一次回调均在50日均线或以上获得支撑。如果收盘价超过3,420美元,将开辟向3,500美元甚至接近3,560美元的历史高点的潜力。关键支撑位包括3,300美元和不断上升的50日均线。

市场动态:

- 由于强劲的云业务前景和收益超预期,甲骨文股价大涨:甲骨文公司公布的第四财季业绩超出分析师预期后,其股价上涨了13%。每股收益为1.70美元,预期为1.64美元,而收入达到159亿美元。

- 波音公司在印度发生致命梦幻客机坠机事故后下跌近5%。一架11年机龄的印度航空787梦幻客机从艾哈迈达巴德起飞后坠毁。此次事故涉及242名乘客和机组人员,这是梦幻客机首次记录在案的坠机事故。

- GameStop宣布可转换票据出售后暴跌 22.5%: 在披露计划出售价值17.5亿美元的可转换高级票据后,GameStop股价暴跌。公司表示,筹集的资金将用于一般企业用途,包括投资。

- CureVac因BioNTech收购暴涨至12.5亿美元:在BioNTech宣布将以12.5亿美元的全股票交易收购这家德国生物技术公司后,CureVac的股价飙升了38%。

- Chime Financial在纳斯达克首秀中飙升37%:Chime Financial在交易首日以37.11美元的价格收盘,高于其27美元的IPO价格。这家在线银行公司的发行估值为116亿美元。强劲的投资者需求使股票远高于初始上市水平。

- 旅行者科技公司在波动的IPO一周后下跌:旅行者股票在交易第二天下跌了12.4%,此前在首日曾飙升82%。这家太空技术公司收盘价为$49.45,低于周三的$56.48,因为早期的涨幅被获利回吐所抵消。

星期四的市场走势反映了对较低通胀数据的乐观情绪和对全球贸易发展的谨慎态度之间的平衡。批发价格的下降和稳健的失业救济金申领数据缓解了投资者的紧张情绪,使国债收益率下降,并为股票延续涨势提供了空间。甲骨文强劲的收益和云计算预测提振了科技股,而波音的下跌限制了更广泛的上涨空间。同时,欧元和英镑大幅上涨,黄金随着避险需求回归接近关键阻力位。