周五市场收盘走低,标普500指数连续第三次下跌,因投资者在不断升级的地缘政治紧张局势中保持谨慎。以色列和伊朗之间持续一周的冲突在周日达到关键转折点,美国加入敌对行动,对伊朗三处核设施发动袭击。周末冲突升级前,投资者已经十分谨慎,尤其是在一份报告暗示可能撤销对半导体制造商的豁免,令主要科技股承压之后。围绕冲突对全球稳定和经济增长影响的不确定性,盖过了美联储官员关于最早可能于七月降息的评论。随着地缘政治危机的加深,市场现在准备迎接更大的动荡。

重点摘要:

- 道琼斯指数在地缘政治不确定性中小幅上涨:周五,道琼斯工业平均指数上涨35.16点,涨幅为0.08%,收于42,206.82点。尽管中东地区紧张局势持续和更为沉闷的整体市场,指数仍实现了0.02%的周涨幅。

- 标普500指数连续第三个交易日下跌:标普500指数下跌0.22%,收于5967.84点,连续第三个交易日下跌,并在本周结束时下跌0.2%。

- 纳斯达克指数因半导体股拖累而下跌:纳斯达克综合指数下跌0.51%,收于19,447.41点。此前有报道称,美国可能取消某些半导体制造商的出口豁免,导致芯片制造商股价领跌。

- 欧洲股市周五反弹但本周收低:欧洲股市在本周结束时小幅上涨,但整体仍为负面,因为投资者关注焦点依然是以色列和伊朗之间日益升级的敌对行动。泛欧斯托克600指数周五上涨0.1%,但本周累计下跌1.5%。在英国,富时100指数本周下跌0.86%,收于8774.65点,5月零售销售锐减2.7%,加剧了对消费需求的担忧。德国市场反弹,DAX指数周五上涨1.27%,因5月生产者价格稳定,同比下降1.2%,符合预期。法国CAC 40指数上涨0.5%,脱离一个月低点,结束了三天连跌。意大利FTSE MIB指数上涨0.74%。由于周末事态发展,地区冲突风险进一步升级,投资者保持高度谨慎。

- 亚太市场涨跌不一,地缘政治紧张和利率稳定:周五,亚太股指表现不一,市场对中国利率稳定和地缘政治不确定性加剧作出反应。日本日经225指数下跌0.22%至38,403.23点,较广泛的东证指数由于核心通胀上升的担忧下降了0.75%。5月核心通胀率达到了3.7%。韩国Kospi指数大涨1.48%至3,021.84点,创下42个月以来的最高水平,投资者信心增强。Kosdaq也上涨了1.15%。在中国,沪深300指数持平,报3,846.64点,中国人民银行维持关键贷款利率不变。香港恒生指数表现优异,上涨1.26%。澳大利亚S&P/ASX 200指数下跌0.21%,受大宗商品相关股票的拖累。印度Nifty 50指数上涨1.05%,Sensex指数攀升1.13%,受到国内机构买盘的支撑。

- 油价飙升,美国空袭升级中东冲突:在美国于周末对三个伊朗核设施发动空袭后,原油价格有望大幅上涨。美国此次行动是加入以色列持续的军事行动。布伦特原油价格在周五下跌2.13%,至77.17美元,当时交易者希望通过外交途径解决问题,但现在预计油价将因对地区供应中断的担忧卷土重来。这次空袭标志着冲突的重大升级,提高了针对海湾地区能源基础设施的报复行动风险。由于伊朗是石油输出国组织(OPEC)的重要生产国,美国的介入为石油市场增加了一层新的地缘政治风险。

- 随着美联储暗示可能在7月降息,国债收益率下降:美国10年期国债收益率降至4.379%,下降了超过1个基点,而2年期国债收益率下跌了超过3个基点,至3.908%。美联储理事克里斯托弗·沃勒表示,鉴于通胀降温,7月可能会有一次降息的计划。此外,债券市场对中东冲突相关的新闻也保持敏感,进一步推动了避险情绪。

外汇今日重点:

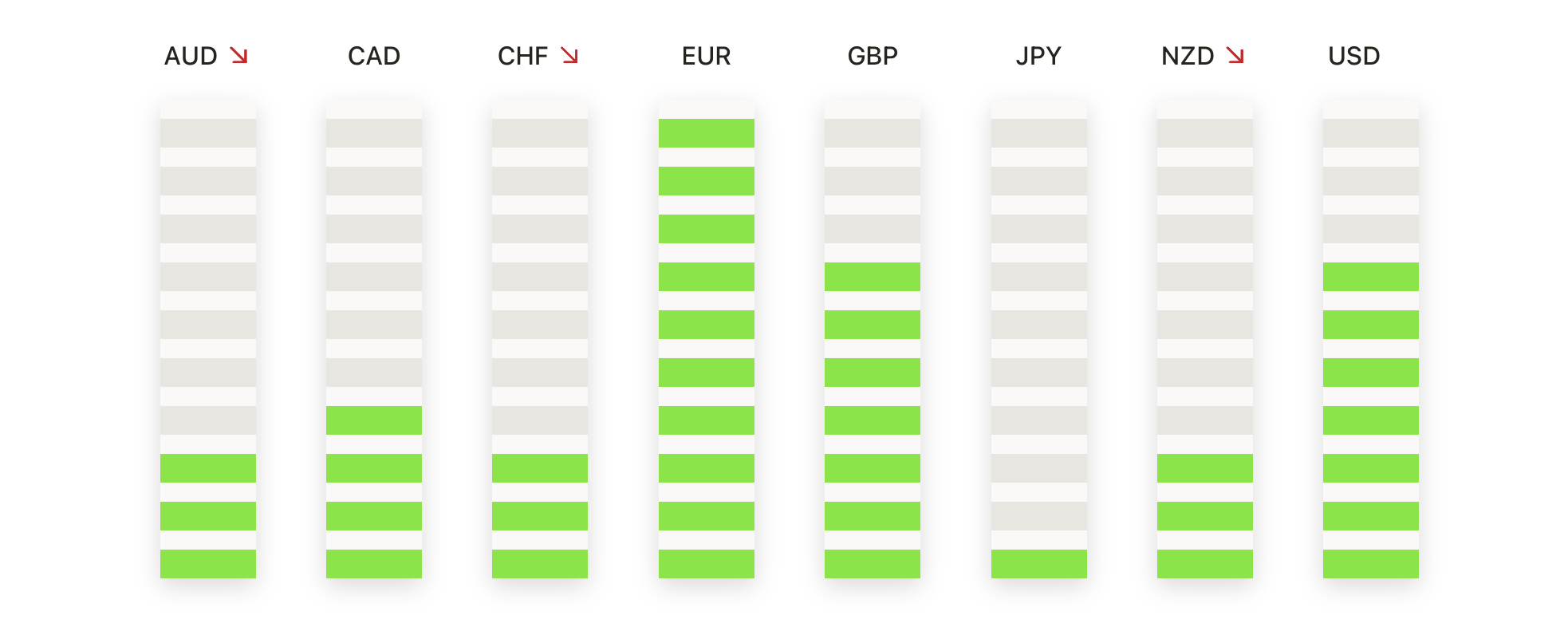

- 欧元/美元在看涨结构保持的情况下继续上涨:欧元/美元货币对周五收于1.1517,当天上涨0.20%,保持在1.1500突破区上方的上涨势头。在达到1.1543的盘中高点和1.1489的低点之后,欧元表现出韧性,牢牢保持在其近期的看涨趋势内。该货币对继续受益于6月份突破1.1450后延续的动能。所有主要均线(SMA)仍然有利于进一步上涨,其中50天均线在1.1359,200天均线远低于1.0842。只要汇价保持在1.1450–1.1500区域上方,买家将继续掌控局势。即时阻力位位于1.1600附近,而跌破1.1450将表明涨势可能正在减弱。

- 英镑/美元走软但持稳于50日均线支撑位:英镑/美元在1.3449结束了一周的交易,周五下跌0.15%,未能突破1.3511的阻力位。本次交易的窄身蜡烛线表明随着动能在最近区间的上端减弱,市场出现犹疑。尽管有所回落,该货币对仍保持在50日均线1.3397上方,这是近几个月多次测试的关键水平。总体趋势仍为看涨,由100日和200日均线分别位于1.3084和1.2930的上升趋势所支持。然而,未能重新站上1.3550表明市场可能进入整合阶段。若持续跌破1.3400,将可能打开通向1.3300的大门。向上方面,突破1.3550可能触发重新推向1.3700的动能。

- 美元/日元上涨,突破146.00关口:美元/日元周五上涨0.49%,收于146.15,创下六连涨,并达到近两个月来的最强收盘价。该货币对突破了146.00的阻力位,盘中高点达146.17,然后在区间顶部附近企稳。日线结构确认多头控制,收盘价高于144.06的50日简单移动平均线进一步支持了这种趋势。随着100日简单移动平均线146.85现在触手可及,进一步的上行可能目标定为147.00和148.50。关键支撑位现位于145.50附近,任何跌破该水平的行为都可能意味着此次突破为假。趋势结构显然已经转向上行,目前的动能支持上行延续,除非价格回落至144.00以下。

- 美元/加元延续复苏趋势,接近关键阻力位:美元/加元对周五收于1.3735,上涨0.27%,此前曾达到1.3746的高点。这标志着连续第四天上涨,并且是自5月末以来的最高收盘价。整个交易日内价格走势保持看涨,远高于短期支撑位1.3680。50日简单移动平均线(SMA)在1.3801附近形成了一个对于多头极为关键的测试区域。如果突破该阻力位,可能会加速向100日SMA水平的1.4043上升。然而,总体趋势仍旧看跌,如果在这里受阻可能会暗示一个临时顶点。跌破1.3680将削弱短期结构,再次暴露1.3600水平。

- AUD/USD 在遭受拒绝后靠近50日均线:AUD/USD 下跌0.49%,以0.6449结束本周,回吐早期涨幅,并收于当日低点0.6448附近。该货币对已经连续三次下跌,目前正在测试位于0.6438的50日简单移动均线(SMA)的支撑位。本周早些时候0.6550的拒绝强化了更广泛的盘整模式。在0.6435以下,进一步的损失可能会瞄准0.6428的200日简单移动均线(SMA),甚至可能到达0.6370。多头必须重新夺回0.6500才能重新掌控局面,尽管当前结构在短期内更倾向于区间波动或修正偏差。

- 在紧张局势升级之前,黄金在数周高位附近持稳:周五,黄金收报于每盎司3,371美元,当日上涨1美元,交易区间在3,340美元至3,374美元之间。该金属的窄幅震荡显示在关键阻力位3,375美元附近的盘整,在本周初的急剧上涨之后,多头仍然掌控局势。技术动量保持看涨,50日简单移动平均线(SMA)位于3,309美元,价格稳稳地站在3,300美元以上。突破3,375美元可能会将黄金推回到接近3,450美元的历史高点。关键的下行支撑位包括3,340美元和50日均线。

市场动态:

- 芯片制造商拖累了大盘:半导体股票在周五使主要指数下跌,原因是一份报告称美国可能撤销对某些芯片制造商的豁免。Lam Research 和 KLA Corp 都下跌超过2%,而应用材料公司、英特尔、高通、恩智浦半导体、博通和 Marvell Technology 各自下跌超过1%。

- 埃森哲因利润率前景下调而下跌:埃森哲的股票暴跌超过6%,成为标准普尔500指数中跌幅最大的公司。在该公司将其全年营业利润率预测从之前的15.6%–15.7%下调至15.6%后,令投资者感到失望。

- 史密斯-韦森财报不及预期后股价下跌:史密斯-韦森品牌公司在公布第四季度调整后每股收益为20美分后暴跌超过19%,低于市场普遍预期的23美分,并引发了对枪支需求下降的担忧。

- 得堡家居对GMS表现出收购兴趣:根据《华尔街日报》的报道,得堡家居公司(Home Depot)对GMS公司提出了收购要约,GMS公司的股价因此飙升了24%以上。这一举动可能会引发与QXO有限公司的竞价战,后者此前已经出价50亿美元竞购GMS公司。

- Circle互联网因稳定币立法而继续上涨:美国参议院通过了为与美元挂钩的稳定币制定监管指南的立法后,Circle互联网集团在周三上涨34%的基础上,周五又上涨了超过20%。

由于美国在周末对伊朗核设施进行了空袭,加剧了以色列和伊朗之间的冲突,并引发了对更广泛地区不稳定的担忧,市场本周开局紧张。上周以谨慎的基调结束,投资者在应对美联储的降息信号和日益增加的地缘政治风险。由于油价有望反弹,黄金接近近期高点,如果冲突进一步升级,避险需求可能会加剧。交易员将密切关注即将发布的经济数据和央行评论,以获取关于美联储7月政策立场的线索,但短期内的情绪可能主要受中东局势发展的影响。