由于特朗普总统决定暂时豁免智能手机、半导体和其他关键电子产品的新关税,股票在周一收盘时上涨。三大股指在波动的交易中扭转了早期的损失,投资者谨慎欢迎一些人认为的针对更极端贸易措施的部分退让。这一举动帮助缓解了由于关税恐慌和全球供应链不确定性引发的几周来的市场焦虑。然而,官员们强调这些豁免可能是暂时的,使市场依然保持紧张。国债收益率的急剧下降和VIX的急剧下跌也增加了支持的背景。

重点摘要:

- 道琼斯指数反弹超过300点:道琼斯工业平均指数上涨312.08点,涨幅为0.78%,收于40,524.79点。在一个因贸易政策不确定性而导致市场波动的交易日后,投资者对白宫暂时豁免智能手机、电脑和半导体的新互惠关税表示欢迎。自四月初宣布这些关税以来,道琼斯指数依然下跌约4%。

- 标普500指数因关税不确定性减弱而上涨:标普500指数上涨0.79%,收于5,405.97点,从早盘的下跌中恢复,连续第二天实现日内上涨。不过,该广泛指数仍比4月份的峰值低约5%。

- 纳斯达克在芯片股带领下反弹:纳斯达克综合指数上涨0.64%,收于16,831.48点,半导体和个人计算机硬件的强劲表现带动了这一涨势。周一的反弹帮助该指数收复了近期回调的一部分,但自4月2日以来,纳斯达克指数仍下跌了约4.4%。

- 欧洲市场因美国关税暂停大幅上涨:泛欧Stoxx 600指数上涨2.7%,投资者情绪在华盛顿宣布关税豁免后改善。FTSE 100指数上涨2.14%至8,134.34点,CAC 40指数上涨2.45%,DAX指数上涨2.85%,FTSE MIB指数以2.88%的涨幅领涨。因辉瑞放弃了一项竞争性药物试验,诺和诺德的股价上涨了3.7%,而LVMH则因报告的第一季度收入低于预期而下跌。一些零售商警告称,低成本的中国商品可能会转移到欧洲,这可能会对利润率和质量标准造成压力。

- 亚洲市场因贸易风险缓解和谈判来临而大涨:由于美国暂停对关键消费电子产品征收关税,激发了对贸易紧张局势缓和的希望,亚洲股市大幅上涨。香港恒生指数飙升2.4%,科技股为主的恒生科技指数上涨2.34%。日本日经225指数上涨1.18%,韩国综合指数上涨0.95%,澳大利亚ASX 200指数上涨1.34%。中国大陆的沪深300指数上涨0.23%,而印尼雅加达综合指数上涨1.99%,达到自3月以来的最高收盘点位。印度市场因公共假期休市。

- 由于欧佩克下调了需求预测,油价持稳:美国原油上涨14美分,收于每桶61.63美元,而布伦特原油上涨22美分,收于每桶64.98美元。由于美国关税可能带来的经济拖累,欧佩克将其全球石油需求预测下调了每日15万桶。自4月2日宣布关税以来,原油价格已经下跌了超过13%–14%。

- 国债收益率因关税担忧减退而下降:由于市场对短期内关税缓解的迹象作出反应,债券收益率下降。10年期国债收益率下降了11个基点至4.382%,而2年期收益率下降至3.849%。此前,由于政策不确定性和市场波动,上周收益率经历了有史以来最剧烈的两日涨幅之一。

外汇今日重点:

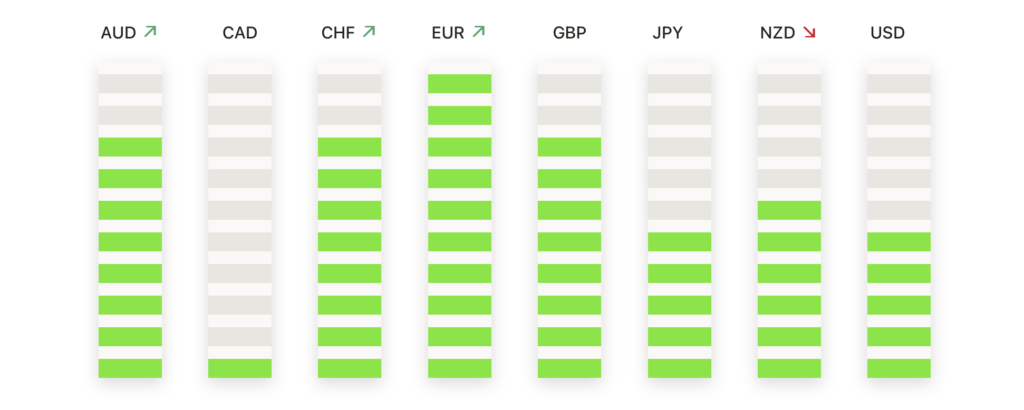

- 欧元/美元在多月阻力位下方盘整:欧元/美元周一收于1.1321,当天上涨0.34%,此前测试了1.1359的盘中高点。自三月份的低点以来,该货币对已经上涨了近700点,价格达到了自2023年6月以来的最高水平。欧元/美元稳稳站在所有主要均线上方,50日均线大幅上升至1.0713。本月早些时候,50日均线和100日均线的金叉进一步支持了当前的趋势。然而,短期内动能可能有所过度,交易员正在关注可能的暂停或回调。即时支撑位在1.1200,其次是前突破区附近的1.1100。如果持稳在1.1400上方,可能会触发延续上涨至1.1500水平。

- 英镑/美元突破至2025年新高:英镑/美元飙升0.95%,收于1.3198点,创下今年新高,并延续其自2月初开始的强劲涨势。该货币对坚定突破了先前在1.3100附近的阻力。周一的突破得到了强劲技术指标的支持,因为价格远高于50日、100日和200日简单移动平均线(SMA),并且这些均线开始呈上升态势。200日SMA位于1.2820附近,现已转换为关键支撑位,进一步强化了上升趋势。即时阻力位于1.3250至1.3300之间,如能突破该区域,将打开重新测试2023年中期高点1.3400的空间。短期超买状况可能引发小幅回调,但只要价格保持在1.3100以上,买方依然掌控局面。

- 美元/日元继续下滑至八个月低点:美元/日元周一下跌0.28%,收于143.04,这是自2024年8月以来的最低收盘价。该货币对盘中最低跌至142.23,延续了从三月高点附近152.50的急剧下跌。价格现在已决定性地跌破所有主要移动平均线,50日均线为149.42,200日均线为150.86,均呈下降趋势。技术结构由更低的高点和更低的低点定义,目前阻力位分别在145.00和147.00。支撑位在141.50,其次是重要的心理关口140.00。由于下跌速度迅速,一些交易者开始关注短期反弹风险,但动能仍然严重倾向于下行。除非美元/日元收复146.00并稳定下来,否则预计看跌压力将持续。

- 澳元/美元热潮持续,接近突破阈值:澳元/美元上涨1.16%,收于0.6436,创下连续第六个交易日的涨幅,并延续了从4月低点0.5913附近的反弹。该货币对目前正在挑战0.6450–0.6480的阻力区间,其中200日移动平均线(SMA)目前位于此区域内。周一的蜡烛图收于当日高点附近,反映出强劲的买入动能和健康的需求。价格也首次自1月份以来交易在50日和100日移动平均线上方,表明潜在的趋势完全反转。如果确认收盘于200日移动平均线0.6482上方,将验证突破并将市场情绪明确转向看涨。进一步的阻力在0.6550和0.6600附近,而前方的支撑位在0.6350。整体结构已经转为更高的高点和更高的低点,只要澳元/美元保持在0.6220上方,买家就处于牢牢的控制之中。

- 黄金从高点回落,动能停滞:周一,黄金结算价为3,212美元,当日下跌0.74%,此前在盘中短暂触及3,245美元的高点。经过本月早些时候的强劲涨势后,该金属已显现疲态,周一的交易形成了一根看跌的拒绝烛。收盘价接近当天的最低点3,193美元,表明短期需谨慎。尽管有所回调,黄金仍然坚定保持上升趋势,50日移动平均线为2,977美元,200日移动平均线为2,692美元,两者均稳步上升。重要的阻力区域依然在3,245美元至3,250美元之间,金属未能决定性突破此区域。近期支撑位于3,175美元左右,其次是3,080美元和上升的50日移动平均线。如果确认突破近期高点,将表明上升趋势延续,但如果未能守住3,175美元,可能会引发更深程度的调整,向结构性支撑回撤。

市场动态:

- 由于电子产品关税豁免,芯片制造商集体上涨:Western Digital (WDC) 飙升超过4%,而Seagate Technology (STX) 上涨超过3%,此前特朗普总统暂时中止了对消费电子产品的互惠关税。Micron Technology (MU) 和Texas Instruments (TXN) 上涨超过2%,AMD、ARM、ON Semiconductor (ON)、NXP Semiconductors (NXPI) 和GlobalFoundries (GFS) 的股价均上涨超过1%。

- 消费科技股因关税压力缓解而上涨:在白宫对消费电子产品豁免关税后,戴尔科技(DELL)上涨超过3%,而百思买(BBY)和惠普公司(HPQ)分别上涨超过2%,提振了硬件和零售科技领域的投资者情绪。

- 汽车行业因暂时性关税减免传闻大涨:在特朗普总统提出对进口车辆和零部件可能豁免后,Stellantis(STLA)飙升超过6%,带领汽车业整体走高。Aptiv(APTV)上涨超过5%,而通用汽车(GM)和福特汽车(F)均上涨超过4%。

- Palantir因赢得北约AI合同而股价大涨:在公司宣布北约已采购其一款AI驱动的军事系统后,Palantir Technologies(股票代码:PLTR)上涨超过4%。该交易进一步强化了Palantir在政府和国防合同中的日益重要地位,提升了投资者信心。

- 中国出口商拼多多因贸易宽限而上涨:在特朗普暂停大部分消费电子产品关税后,拼多多控股公司(PDD)上涨超过4%,领涨纳斯达克100指数。此举预计将有利于依赖美国市场准入的主要中国在线零售商和出口商。

周一,市场收高,投资者谨慎欢迎美国科技关税暂时暂停,推动半导体、电子产品和全球股票的反弹。尽管基调转向乐观,官员警告称豁免可能是短暂的,这让不确定性依然存在。较低的国债收益率和大幅下降的波动性帮助提振了各资产类别的情绪。然而,由于主要指数自4月初以来仍大幅下跌,交易者对潜在的逆转保持警惕。现在的焦点转向即将到来的美国与亚洲伙伴的贸易谈判,这可能决定股票、大宗商品和货币的下一个方向。投资者还将关注企业收益和宏观数据的发布,以确认最糟糕的关税驱动的波动可能已经过去。