美国股市表现参差不齐,因巨头科技股的强劲反弹抵消了能源和银行板块的疲软,在有利的反垄断裁决之后,Alphabet的飙升奠定了基调。苹果因其在iPhone上的默认搜索安排保持不变而上涨,但由于职位空缺减少,市场情绪在周五的就业报告出台前依然谨慎。长期国债收益率短暂飙升后回落,同时关税不确定性挥之不去,再加上九月作为股市艰难月份的名声,继续减少了风险偏好。由于科技权重较轻,道琼斯指数表现不佳,而标普500指数和纳斯达克指数则从AI板块中获得支持;尽管如此,对经济放缓和更高融资成本的担忧限制了市场的进一步跟进。

重点摘要:

- 道琼斯指数收低,能源和银行板块拖累:道琼斯工业平均指数下跌24.58点,或0.05%,至45,271.23点,银行股和能源生产商股价的下跌抵消了其他地方的温和涨幅。

- 标普500指数因大盘股走强而上涨:标普500指数上涨了0.51%,至6,448.26点,从周二的下跌中恢复过来,因为在工业和能源股的压力下,重量级成长股的涨势占据了主导地位。

- 纳斯达克因科技股的飙升表现优于大盘:纳斯达克综合指数上涨1.03%,报21,497.73点,受到Alphabet和苹果强劲反弹的支持。这两只股票为指数贡献了显著的点数,交易者欢迎监管的明确性。

- 欧洲市场反弹,普遍上涨:在上一交易日下跌之后,欧洲股票反弹,Stoxx 600收盘上涨0.67%,至546.79点,所有主要交易所均有所上涨。伦敦的富时100指数上涨0.67%,巴黎的CAC 40指数上涨0.86%,德国的DAX指数上涨0.46%,而意大利的富时MIB指数仅上涨0.1%,因在此前大幅下跌后市场关注点仍在债券市场上。调查数据显示,欧元区综合采购经理人指数(PMI)从50.9小幅上升至51.0,新订单自2024年5月以来首次增长,但出口需求以自3月以来最快的速度下降。西班牙的服务业指数从55.1下降至53.2,尽管仍高于6月的51.9和5月的51.3。意大利的服务业指数从52.3降至51.5,为自1月以来的最低水平,但制造业近18个月来首次扩张,使综合指数上升至51.7。尽管如此,意大利经济上季度萎缩,政府将2026年的增长预期下调至仅0.6%。德国则明显表现不佳,服务业从50.6回落至49.3,再次陷入收缩区间,使得综合指数基本保持不变在50.5。

- 因收益率和关税担忧压低市场情绪,亚洲市场表现参差不齐:由于关税不确定性和全球收益率上升的影响,区域交易表现不一。香港恒生指数下跌0.6%至25,343.43点,而中国大陆的CSI 300指数尽管服务业PMI上升至15个月高点的53.0,仍下跌0.68%。日本日经指数下降0.88%,东证指数下跌1.07%至3,048.89点,因长期国债收益率上升。10年期国债收益率上涨3.3个基点至1.636%,20年期国债收益率上升5.5个基点至2.686%(创26年来最高),30年期国债收益率上涨8.7个基点至3.298%,盘中创下历史新高。澳大利亚ASX 200指数下跌1.82%,创下自四月以来的最大跌幅,科技和房地产板块领跌,尽管第二季度GDP同比增长加速至1.8%,超过预期。韩国综合指数上涨0.38%,KOSDAQ指数上涨0.35%,而印度Nifty 50指数上涨0.23%,Sensex指数上涨0.12%,因服务业PMI飙升至62.9,延续了国内需求的强劲势头。

- 石油价格在欧佩克+会议前下跌:布伦特原油下跌1.64美元或2.37%,至67.50美元,西德克萨斯中质原油(WTI)下跌1.69美元或2.59%,至63.89美元。交易员们为周日的欧佩克+会议做准备,届时成员国可能会考虑进一步提高10月的生产目标。另一次增产将加速此前限制措施的放松,加上4月至9月的220万桶/日目标增幅和阿联酋额外的30万桶/日。

- 国债收益率在30年期短暂飙升后回落:由于劳动数据疲软,长期收益率回落。30年期收益率在隔夜期间短暂触及5%,因关税不确定性和对美联储独立性的担忧,然后下跌8个基点至4.899%。10年期收益率下降超过7个基点至4.219%。随着增长信号在周五的就业报告中转弱,收益率的回落反映了对利率路径的担忧有所缓解。

- 美国就业岗位减少而招聘缺乏动力:根据JOLTS数据,7月职位空缺减少了17.6万个,降至718.1万个(预期为737.8万个),而招聘人数增加了4.1万,达到530.8万,裁员人数则增加了1.2万,达到180.8万。经济学家预计8月的非农就业人数约为7.5万,此前7月为7.3万,失业率预计会上升至4.3%。周五的报告将成为下一个对风险偏好进行关键测试的指标。

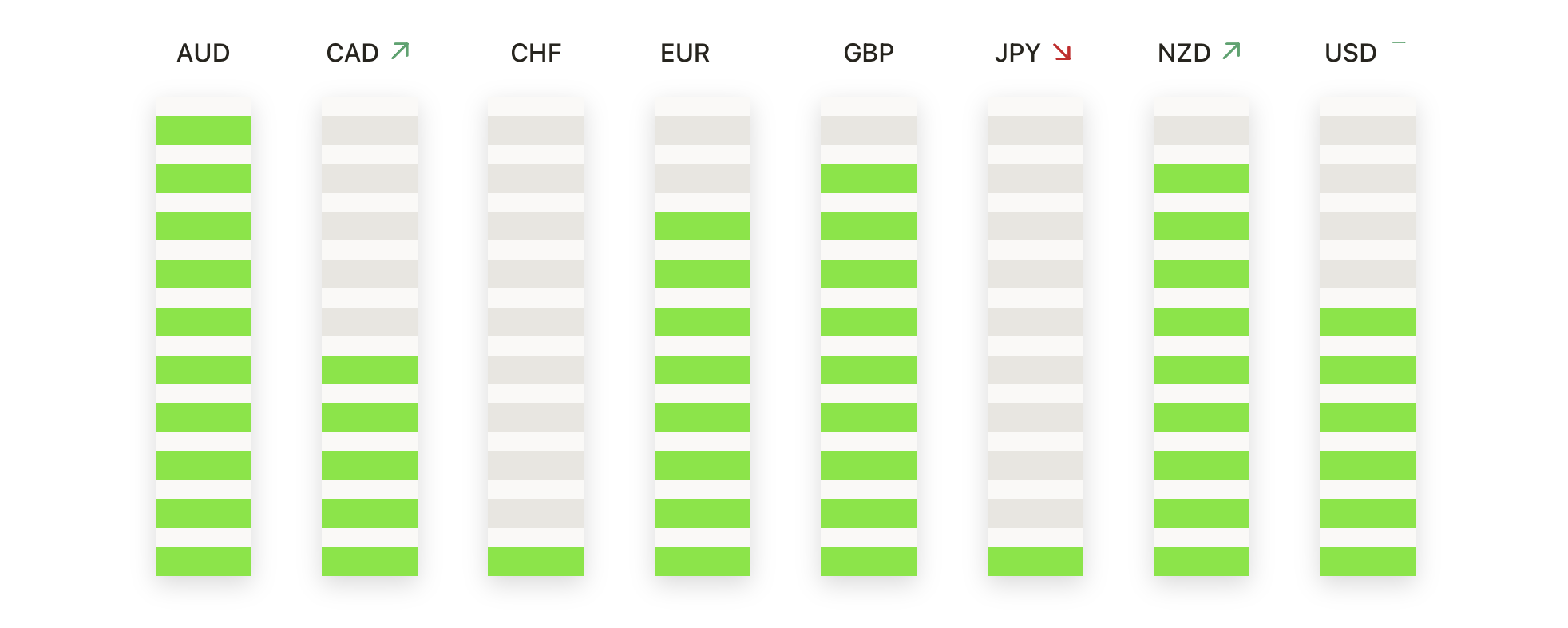

外汇今日重点:

- 欧元/美元保持稳定,买方在1.1650以上维持支撑:欧元/美元收于1.1659,上涨0.16%,在1.1659至1.1682之间波动,价格仍处于1.1600至1.1750的宽幅区间内。买家多次捍卫1.1600区域,使其成为一个坚固的支撑位,而反弹则持续停滞在1.1720至1.1750的阻力位下方。自5月份的1.1350低点以来,更高的低点支撑了整体走势。若要重获动能,该货币对需要明确日收盘价高于1.1750,这将重申看涨控制并为进一步上涨打开空间。然而,若价格回落至1.1600以下,焦点将转向1.1500作为下一个结构性支撑位,并可能重新平衡市场情绪,偏向卖方。

- GBP/USD 反弹因需求在低位附近重新出现:GBP/USD 收于1.3439,上涨0.32%,在1.3332和1.3486之间波动后回升,收复了昨日的急跌。需求在1.3330附近重新出现,巩固了该区域作为关键基础的地位,价格继续在更广泛的1.3330–1.3550盘整区间内交易。自7月份1.3850峰值以来的修正性下降仍在影响市场,自8月中旬以来的较低高点使得动能脆弱,直到买家能够突破阻力。持续收于1.3485以上将重新打开通向1.3550的大门,并缓解近期压力,而回落至1.3400以下将再次将焦点转移到1.3330。失去该水平可能加速下跌至1.3250,使接下来的几次交易成为买家是否能稳定总体趋势的关键。

- 澳元/美元走高,复苏延续:澳元/美元收于0.6541,上涨0.33%,此前在0.6502和0.6554之间波动,进一步从8月底的低点0.6420反弹。该货币对已重新站上50日和200日均线,增强了买家的信心,目前交易于0.6400–0.6640宽幅盘整带的上半段。0.6560–0.6600的阻力位仍然难以突破,但若能收于该区间上方,将表明新的上涨动能,并打开测试0.6640的大门。初步支撑位坚挺在0.6500附近,100日均线在0.6480左右汇集,提供第二道防线。

- 美元/日元回撤,涨势受阻:美元/日元收于148.14,下跌0.15%,此前交易区间在147.88至149.14之间,回落至昨日反弹后的位置。该货币对几周来一直徘徊在148水平左右,多次尝试突破149均未成功,阻力顽固。自7月144.50的低点反弹至151未果,自上周以来的一系列较低的高点反映了涨势的疲惫。卖家开始测试下方支撑,尽管在147.50附近仍有买盘需求。147.80的日收盘价下破将是第一个明确的看跌信号,目标为147.00,随后是8月底146.50的低点。若买方想重新掌控局势,需要突破149.20,从而重新打开重测150的路径。

- 金价飙升至新的历史高点,突破加速:金价收于3,564美元,上涨0.90%,在3,526美元至新的历史高点3,578美元之间交易后继续强劲上涨。从几个月的盘整中突破,推动金属进入未知领域,之前3,450美元至3,500美元的阻力区现在成为买家的强力支撑区。动能依然坚挺,多次更高的收盘价增强了信心,尽管涨势的规模为修正性暂停留下了空间。近期关注点在于是否能顺利突破3,578美元,这将开启3,600美元这一心理关口作为下一个目标。在下行方面,初步支撑位于3,526美元,其次是3,500美元,预计如果价格回调,需求将重新出现。

市场动态:

- 由于法院裁决的松一口气,Alphabet股价上涨:在联邦法官裁定公司可以保留其Chrome浏览器但必须共享数据并避免独家搜索交易后,Alphabet股价上涨了9.1%。

- 苹果公司获得搜索合作权:由于法庭裁决允许苹果公司在iPhone上继续使用谷歌搜索作为默认搜索引擎,苹果公司的股价上涨了3.8%。这一协议每年价值约200亿美元。

- 梅西百货因强劲的第二季度业绩大幅上升:梅西百货在公布第二季度净销售额为48.1亿美元,而预期为47.1亿美元后,股价上涨了超过20%。该零售商还将全年指导上调至211.5亿至214.5亿美元,显示出消费者需求的坚韧。

- 坎贝尔汤公司因业绩超预期而股价上涨:坎贝尔汤公司在发布第四季度调整后每股收益62美分(高于预期的56美分)后,股价上涨超过7%。

- 布鲁克公司在6亿美元股票发行中暴跌:布鲁克公司在宣布公开发售强制性可转换优先股后下跌超过11%,引发了股东对稀释的担忧。

华尔街的最新交易日突显了市场日益扩大的分化趋势,大型科技公司强劲上涨,而经济信号疲软和原油下跌使周期性板块落后。欧洲反弹得益于企业实力,但区域数据证实增长依然不均衡,亚洲市场则因债券收益率上升而显得压力重重。黄金创纪录的上涨突显了对避险资产的需求,而原油价格的下跌反映了供应风险回归过剩。随着美国就业数据将于周五公布,且债券市场已经波动不安,投资者面临的考验可能决定九月是否会如其声誉般成为股市的艰难月份。