由于投资者应对贸易政策不确定性和经济数据疲软,美国股市周三涨跌互现。标普500指数在连续四天的下跌后设法转为微幅上涨,勉强收于正值区域,而道琼斯工业平均指数在放弃早前涨幅后下跌近200点。受Nvidia强劲财报推动,纳斯达克指数表现优异,由科技股的强劲表现带动。然而,对特朗普总统最新对加拿大、墨西哥和欧盟的关税宣布的担忧打压了投资者情绪,导致各类资产的波动性增加。消费者信心数据疲软以及新房销售大幅下滑使市场情绪更加谨慎,交易员正在权衡未来几个月对经济增长的潜在影响。

重点摘要:

- 标普500指数结束连跌走势微幅上涨:标普500指数成功结束四连跌,仅上涨0.01%,收于5,956.06点。尽管出现反弹,但本周指数仍下跌近1%,反映出市场的谨慎情绪。

- 道琼斯指数放弃早期涨幅后下跌近200点:道琼斯工业平均指数下跌188.04点,跌幅为0.43%,收于43,433.12点。该指数在盘中曾一度上涨多达245点,因投资者对企业盈利的乐观情绪推动。

- 纳斯达克在英伟达公布出色的收益后攀升,Instacart下跌:纳斯达克综合指数表现优异,上涨0.26%至19,075.26点。科技股在英伟达第四季度收益报告公布后恢复了强劲势头,由于人工智能需求推动,销售额飙升了78%,超出预期。该股票为当前季度提供了强劲的指引,提振了市场情绪。

- 欧洲市场因强劲财报而上涨:周三,随着投资者对一系列企业财报超预期做出反应,欧洲股市收盘走高。泛欧斯托克600指数上涨0.99%,大多数板块收于正值区域。德国DAX指数领涨,上涨1.73%(389点),延续了周末联邦大选后的涨势。法国CAC 40指数上涨91点(1.14%),而英国富时100指数上涨62.79点(0.72%)收于8,731.46点。随着整个地区情绪改善,意大利富时MIB指数上涨465点(1.20%)。

- 亚洲市场涨跌互现,香港因人工智能投资飙升:亚洲市场表现涨跌互现,香港恒生指数在该市宣布投资10亿港元以将自己定位为人工智能中心后上涨3.63%。恒生科技指数上涨5.25%,由京东(+9.03%)、小鹏(+9.34%)、阿里巴巴(+6.05%)和美团(+10.47%)领涨。然而,日本的日经225指数下跌0.25%至38,142.37点,而更广泛的东证指数下跌0.30%至2,716.40点,连续第二个交易日收跌。澳大利亚的S&P/ASX 200指数下跌0.14%至8,240.70点,因投资者情绪在低于预期的通胀数据后保持谨慎。

- 美国新房销售下降,突显住房市场疲软:美国1月份新建单户住宅销售骤降10.5%,经季节调整后的年化销售率为657,000套,远低于经济学家预期的680,000套。高抵押贷款利率继续抑制需求,使潜在买家望而却步。12月的销售速度被向上修正为734,000套,高于之前报告的698,000套,但疲弱的1月数据强化了关于住房市场放缓的担忧。

- 由于增长担忧和贸易紧张局势,美国国债收益率下滑:随着投资者在贸易紧张局势升级和经济指标疲软的情况下寻求债券安全,10年期国债收益率下跌了4个基点,降至4.256%。2年期国债收益率下降了1个基点,至4.076%,反映出在消费者信心低于预期和新屋销售下降后,市场更加谨慎。

- 油价徘徊在两个月低点附近,俄乌谈判持续进行:布伦特原油结算价为每桶72.73美元,下降0.40%,而西德克萨斯中质原油(WTI)下跌0.20%至每桶68.79美元。油市面临的压力来源于俄罗斯和乌克兰可能达成和平协议的报道,这降低了地缘政治风险溢价。此外,美国汽油和馏分油库存意外增加,显示需求疲软,进一步加剧了能源市场的看跌情绪。

外汇今日重点:

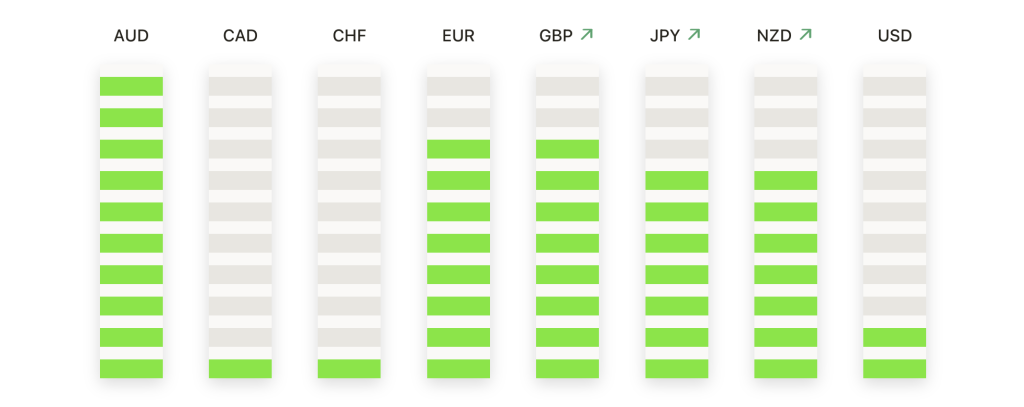

- 欧元/美元下滑随着美元走强:周三欧元/美元汇率下跌0.25%,以1.0486收盘,难以维持对美元的势头。该货币对在早盘曾试图反弹,达到1.0525的高点,但未能保持涨幅,保持了下行趋势。上周,欧元/美元短暂测试了1.0550,但随后面临新的抛售压力,强化了其疲软态势。目前,50日简单移动平均线(SMA)位于1.0388,成为重要支撑位,任何跌破该水平的情况可能会将该货币对进一步拖向1.0400。在上行方面,阻力位被看作是1.0550。

- 英镑/美元走高但在关键阻力位遇阻:英镑/美元周三收于1.2678,上涨0.09%,因英镑延续了近期的上升势头。该货币对短暂触及1.2715,但未能维持在这一水平之上,面临强劲阻力。英镑/美元在最近几次交易中多次测试1.2700,但未能成功突破。上周,该货币对曾触及1.2720,然后回撤。50日移动平均线在1.2644处提供了即时支撑,而200日移动平均线在1.2788仍然是一个关键的阻力位。如果英镑/美元成功突破1.2715,则可能为其向1.2800推进铺平道路,而如果未能守住当前水平,则可能回撤至1.2600。

- 美元/加元上涨趋势延续:周三,美元/加元上涨0.17%,收于1.4335,标志着又一个交易日的上涨。该货币对在盘中达到1.4365的高点,但难以突破这一关键阻力位,卖家进场限制了进一步上涨。在过去的两周里,美元/加元稳步攀升,从上周的低点1.4182恢复。50日移动平均线在1.4344处现在是一个重要的技术障碍。如果美元/加元设法突破1.4365,则可能继续上涨至1.4500。然而,如果未能守住1.4300,上涨可能回落至1.4250。

- 澳元/美元因风险情绪减弱而下跌:周三,澳元/美元下跌0.65%,收于0.6302,因卖压持续。该货币对在早盘尝试反弹,达到了0.6353,但遭遇强阻力,导致回落。上周,澳元/美元曾短暂测试0.6420,但随后逆转下跌,未能保持看涨动能。目前,50日均线(0.6260)提供了即刻支撑,而0.6400则仍是强阻力区域。如果跌破0.6260,可能会加速向0.6200的下跌,而如果回到0.6350上方,则有望再次尝试0.6400。

- 黄金持稳于$2915,空头陷入动力争夺:周三,黄金价格保持稳定,在$2,890.89到$2,930.10区间内波动,最终收于$2,915。金价难以回到上周高点$2,950以上,反映出上涨动能的缺失。尽管最近处于盘整状态,黄金仍处于延伸的上升趋势,在过去十周中有八周录得上涨。上周黄金达到$2,953.58后遇到阻力,导致回调。50日均线(SMA)在$2,759.08处提供关键支持,保持了整体的看涨偏向。如果金价能突破$2,950,可能会引发新的买盘兴趣,下一个主要目标是心理关口$3,000。然而,如果无法保持在$2,900以上,可能会增加卖压,下一个关键支持区域在$2,870附近。

市场动态:

- 通用汽车因股息增长和回购计划而大涨:周三,通用汽车股价飙升4%,此前公司宣布季度股息增加25%,即每股15美分。

- 由于指导预期令人失望,Advance Auto Parts股价暴跌:在公司发布疲软的第一季度指导后,Advance Auto Parts股价下跌了18%。管理层预计同店销售额将下降2%,低于预计的0.7%的降幅。

- 超微电脑在重新符合纳斯达克要求后猛涨:超微电脑在公司成功向美国证券交易委员会提交了延迟的财务文件后上涨了12%,避免了可能的纳斯达克退市。

- Axon Enterprise公司在强劲的季度报告后飙升:在公布远超分析师预期的第四季度业绩后,Axon Enterprise公司股价飙升15%。

- Lucid集团股价下跌,CEO辞职:在CEO彼得·罗林森辞职的消息传出后,Lucid集团的股价下跌了14%。这家电动汽车制造商还报告称,第四季度的亏损比预期的要小,并预计到2025年其汽车产量将增加一倍以上,达到20000辆。

周三股市收盘涨跌互现,其中标普500指数勉强上涨,结束了连续四天的下跌,而道琼斯指数则下跌了近200点,纳斯达克指数在科技股的带动下走高。尽管英伟达的强劲业绩提供了一些乐观情绪,但随着特朗普总统确认对加拿大、墨西哥和欧盟的新关税,贸易紧张局势的加剧仍旧压制了市场情绪。疲弱的经济数据,包括新房销售的急剧下降,也增加了对经济增长放缓的担忧。随着投资者寻求安全,国债收益率有所下降,同时据报道俄乌和谈可能取得进展,油价则持于两个月来低点附近。随着投资者消化最新的贸易政策发展和经济指标,市场依旧紧张,预计未来几天波动性将持续。