周一,股票上涨,延续了它们从因贸易政策变化和经济不确定性引发的动荡局面中的复苏。受沃尔玛和IBM等蓝筹股表现强劲的提振,道琼斯工业平均指数上涨超过350点。标准普尔500指数和纳斯达克指数也连续上涨,投资者评估了最新的零售销售数据,尽管这些数据低于预期,但有助于缓解对消费者支出大幅放缓的担忧。然而,总统特朗普不断变化的关税政策和正在进行的企业削减成本措施带来的不确定性仍然使市场紧张不安。随着经济情绪不断变化和关键政策决策迫在眉睫,投资者在驾驭越来越不稳定的环境时保持谨慎。

重点摘要:

- 道琼斯指数上涨超过350点:道琼斯工业平均指数上涨353.44点,涨幅为0.85%,收于41,841.63点,连续第二天收涨。此次反弹由蓝筹股的强劲表现推动,沃尔玛和IBM领涨。

- 标普500指数延续涨势,仍处于修正区间:标普500指数上涨0.64%,收于5675.12点,延续了上周五的强劲反弹。尽管连续上涨,该指数仍处于修正区间,比2月底的纪录低10%以上。

- 纳斯达克上涨,但科技股仍在艰难复苏:纳斯达克综合指数上涨0.31%,收于17,808.66点,延续了上周五的涨幅,但仍深陷修正区间。特斯拉股价下跌5%,原因是目标价被下调;与此同时,英伟达和Palantir表现不一,交易者在权衡持续的市场波动对科技行业的影响。

- 美国零售和住房数据表明经济不确定性:2月份零售销售额增长了0.2%,逆转了1月份1.2%的大幅下降,但低于经济学家预期的0.6%增长。剔除汽车类,零售销售额增长了0.3%,符合预期。比预期软的读数为投资者提供了一些缓解,因为他们担心消费者支出急剧放缓。然而,消费者信心仍然脆弱,特别是在房地产市场。全国住宅建筑商协会/富国银行住房市场指数在3月份下降了三个百分点至39,为自8月以来的最低水平。

- 欧洲市场攀升,德国债务改革投票临近:周一欧洲股市收盘走高,斯托克600指数上涨0.79%,投资者等待德国关键债务改革投票。英国富时100指数上涨47.96点,涨幅0.56%,收于8680.29点;法国CAC 40指数上涨43点,涨幅0.53%;意大利FTSE MIB指数表现突出,上涨0.95%,上涨367点;德国DAX指数上涨168点,涨幅0.73%。有报道称,德国立法者接近就改革国家债务刹车规则达成一致,预计议会将在周二进行投票。

- 亚太市场普遍上涨,受中国经济措施推动:亚洲市场当天收盘普遍上涨,投资者密切关注中国的动向。日本日经225指数上涨0.93%,收于37,396.52点;更广泛的东证指数上涨1.19%,至2,748.12点。在韩国,Kospi指数跳涨1.73%,收于2,610.69点,Kosdaq指数上涨1.26%,至743.51点。同时,印度Nifty 50指数和BSE Sensex指数分别上涨0.35%和0.26%。然而,尽管中国政府宣布了一项“促进消费的专项行动计划”,旨在增加收入并稳定股票和房地产市场,中国的沪深300指数仍下跌0.24%,至3,996.79点。香港恒生指数表现较好,在最后一个交易小时上涨0.77%。此外,日本债券收益率创多年新高,40年期日本政府债券(JGBs)收益率上升7个基点,达到创纪录的3.007%。

- 随着投资者评估零售销售数据,国债收益率下降: 基准10年期国债收益率小幅下降至4.299%,投资者消化最新的零售销售报告。此下降紧随上周的波动交易,债券市场对美联储政策预期的变化做出反应。同时,2年期国债收益率上升超过3个基点,达到4.048%,反映出对美联储下一步行动的持续不确定性。

- 特朗普警告伊朗胡塞武装袭击后油价上涨:在特朗普总统警告称美国将对任何未来胡塞武装的袭击追究伊朗的责任后,油价小幅上涨。美国原油期货收于每桶67.58美元,上涨0.6%;布伦特原油上涨0.69%,至每桶71.07美元。特朗普的言论正值地缘政治紧张局势持续之际,交易员密切关注中东地区潜在的供应中断。

外汇今日重点:

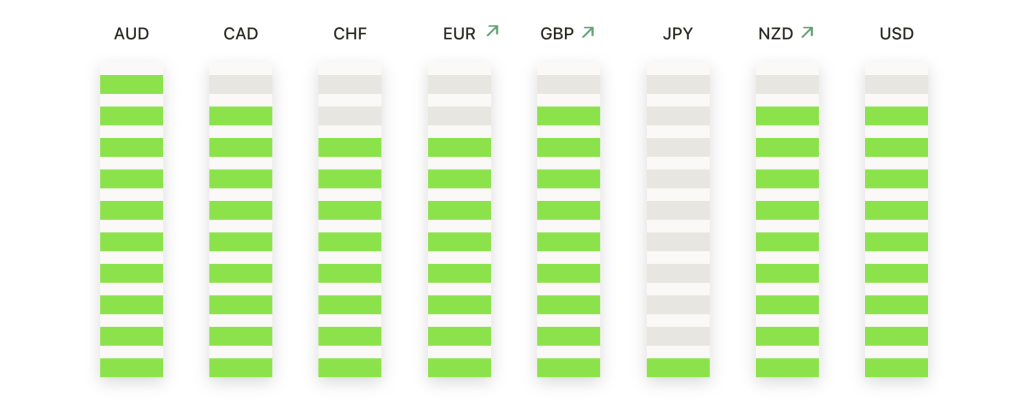

- 欧元走高但面临关键阻力:EUR/USD收于1.0919,上涨0.41%,延续了近期的上升趋势。汇价已经攀升到50日均线1.0480和100日均线1.0519之上,表明正在恢复。欧元的下一个重大考验在200日均线1.0722,此前该点位表现出强大的阻力作用。如果EUR/USD保持在1.0900以上,下一个目标是1.1000。然而,如果未能维持在这些水平之上,可能会回撤至1.0800,100日均线1.0519将作为关键支撑区域。

- 英镑接近关键心理水平:英镑/美元上涨0.43%,收于1.2993,延续了近期的涨势,因为英镑继续上行。价格已经决定性地突破了50日移动均线1.2545和100日移动均线1.2624,确认了强劲的看涨突破。该货币对目前正在测试关键的1.3000水平,这是之前在2024年9月曾经限制涨幅的心理障碍。如果英镑/美元能够保持在1.2993以上,下一个上涨目标是1.3100。但是,如果未能维持这一势头,可能会回调至1.2900,强支撑位在200日移动均线1.2796附近。跌破这一水平可能会转变市场情绪为看跌,打开向1.2700移动的大门。

- 澳大利亚元上涨,但面临阻力:澳元/美元上涨1.02%,收于0.6386,继续其在收复50日均线0.6276后的反弹势头。该货币对面临的下一个阻碍是100日均线0.6353,目前该均线作为即时支撑。进一步上涨可能会被200日均线0.6524这一重要的长期阻力位所限制。上一次澳元/美元达到这一区域时,曾难以持稳在0.6400以上,随后回落。如果该货币对能维持在100日均线之上,可能会尝试突破200日均线。然而,如果未能守住0.6353,下行风险将增加,有可能重新测试50日均线0.6276。跌破该水平可能会导致澳元/美元重回其更广泛的下行趋势,关注点将转向0.6200。

- 新西兰元势头增强但面临挑战:NZD/USD上涨1.30%,收于0.5822,延续了其回升势头。该货币对已成功突破50日简单移动平均线(SMA)0.5672,但100日SMA0.5750目前作为关键支撑位。二月初,NZD/USD曾试图上破,但遭遇强劲卖压,最终回落至0.5600。下一个主要阻力位在200日SMA0.5931,可能会限制短期内进一步的上涨。如果该货币对未能保持在0.5750以上,可能会回撤至50日SMA 0.5672。跌破这一水平将表明新的下行压力,可能会导致再次测试0.5600。然而,如果NZD/USD保持现有势头,可能会将0.5931作为下一个关键目标。

- 金价飙升至3,000美元以上,避险需求增长:金价攀升至3,001.29美元,上涨0.58%,涨势进一步延续。该金属保持明显的上升趋势,目前远高于其50日简单移动平均线2,837.55美元、100日简单移动平均线2,745.25美元和200日简单移动平均线2,618.23美元。上一次金价达到3,000美元水平是在3月初,当时金价短暂触及这一水平后回落至2,900美元左右。如果金价明确突破3,000美元,下一个上行目标是3,050美元。然而,如果无法维持在这一水平之上,可能会回落至2,950美元,进一步的下行支撑位在50日简单移动平均线2,837.55美元。移动平均线表明趋势仍然明显看涨,但跌破50日简单移动平均线可能暗示着更深层次的回调至100日简单移动平均线2,745.25美元,后者在1月底时曾作为强劲支撑位。

市场动态:

- 随着沃尔玛改用Klarna,Affirm股价下跌:据报道,沃尔玛将用Klarna取代Affirm作为其独家“先买后付”服务提供商后,Affirm的股价下跌了4%。

- 因赛特公司因试验结果不佳股价下跌:由于其皮肤病治疗的三期试验数据显示该药物对不到一半的参与者有效,因赛特公司的股价下跌了9%。

- 挪威邮轮公司因摩根大通的评级上调而反弹:摩根大通将挪威邮轮公司的股票评级从中性上调至超配后,该公司股价上涨了4%。分析师指出,尽管存在宏观经济不确定性,但需求依然强劲。

- Netflix在货币化乐观预期中上涨:Netflix股价上涨近3%,因其股票评级从中性上调至买入。分析师指出,该公司超出预期的平台货币化能力,可能会推动更高的盈利能力。

- 英特尔因首席执行官计划购买股份而上涨:一份监管文件显示,即将上任的首席执行官谭力文将在上任后30天内购买价值2500万美元的公司股份,提振了投资者信心。英特尔股价因此上涨了7%。

周一,股票继续反弹,道琼斯指数攀升,标准普尔500指数连续两天上涨,投资者重新评估了近期的市场波动。尽管市场情绪有所改善,但特朗普不断变动的关税政策令市场紧张不安。与此同时,随着交易员关注美联储预期的变化,国债收益率略有下降,油价则有所上涨。随着欧洲市场在德国重要的债务改革投票前拉升,亚洲股市对中国经济刺激措施作出反应,投资者对更广泛的全球前景仍保持谨慎。