由于对经济增长和顽固通胀的担忧日益加剧,美国股市周五遭遇了大幅抛售,主要指数录得今年的最差表现。道琼斯工业平均指数下跌近750点,拖累两天的跌幅达到大约1200点,而标准普尔500指数和纳斯达克综合指数也大幅下挫。包括消费者信心大幅下降和住房市场数据令人失望在内的一系列不佳经济数据加剧了投资者的焦虑,引发了对安全资产的避险需求。同时,特朗普政府可能推出新关税的担忧进一步打压了市场情绪,增加了不确定性,交易员们准备迎接周末可能出现的更多政策变化。

重点摘要:

- 道琼斯工业平均指数创2025年单日最大跌幅,下跌近750点:道琼斯工业平均指数下跌748.63点,或1.69%,收于43,428.02点,创下今年最大单日跌幅。这一大幅抛售使其两天累计损失接近1,200点,原因是交易员对令人失望的经济数据和对特朗普政府可能征收关税的日益担忧作出了反应。

- 标普500指数创历史新高后下跌:标普500指数下跌了1.71%,收于6,013.13点,此前在周三创下历史新高。这个广泛的指数连续第二天出现亏损,反映出经济指标疲软引发的投资者审慎情绪。本周,标普500指数下跌约1.7%,因为投资者转向防御性板块。

- 纳斯达克下跌,科技股遭遇大量抛售:纳斯达克综合指数在美国主要指数中跌幅最大,下跌2.2%至19,524.01点。高增长的科技股首当其冲,投资者青睐的英伟达和Palantir等公司都出现了显著损失。

- 欧洲市场在波动一周后收盘混合:斯托克600指数周五上涨0.52%,在连续两天因收益不佳而下跌后反弹。法国CAC 40指数上涨0.4%,连续第二个交易日收涨,而意大利FTSE MIB指数上涨0.5%至38,421点。然而,富时100指数表现不佳,下跌0.84%,损失73.09点。同时,英国1月份零售销售环比增长1.7%,远超预期的0.4%,而核心零售销售环比增长2.1%,远高于预期的0.9%。德国DAX指数当天收跌0.12%,投资者关注该国选举周末前的政治不确定性。

- 亚洲市场上涨,香港创三年来新高,日本通胀上升:由于投资者对中国经济政策持乐观态度,香港恒生指数上涨3.76%,达到自2022年2月以来的最高水平。恒生科技指数上涨6.15%,阿里巴巴在公布强劲的季度收益后领涨,飙升14.7%。在中国大陆,沪深300指数上涨1.26%,收于3978.44点。同时,日本1月份核心通胀率上升至3.2%,超出3.1%的预期,标志着自2023年1月以来的最高水平。日经225指数微升0.26%,报38,776.94点,而东证指数持平报2,736.53点。韩国KOSPI指数当日收平,报2,654.58点,澳大利亚标准普尔/澳证200指数下跌0.32%,至8,296.2点。

- 消费者信心随着住房市场疲软而暴跌:密歇根大学消费者信心指数在2月份大幅下降至64.7,比1月份下降了9.8%,这是近一年来的最低水平。消费者对不断上升的通货膨胀和潜在新关税的经济影响表示越来越多的担忧。调查中的5年通胀预期飙升至3.5%,这是自1995年以来的最高水平。更加令人担忧的是,上个月现有房屋销售超过预期下降,年化销售速度降至408万套。

- 疲弱的经济数据打击了美国和欧洲的商业活动:S&P全球美国服务业PMI意外跌入收缩区间,降至49.7,为两年多来的最低水平。同时,制造业PMI为51.6,低于预期的52.8。在欧洲,欧元区制造业PMI为47.3,略好于预期的46.9,但服务业PMI令人失望,为50.7,低于预期的51.5。德国的综合PMI上升至51.0,为九个月来最高,但法国的综合PMI大幅下降至44.5,远低于预期的48.0。

- 美国国债收益率下降,因投资者纷纷寻求避险:10年期国债收益率下跌7个基点至4.427%,而2年期国债收益率下跌6个基点至4.202%,这是因为在股票市场抛售之际,投资者纷纷涌入债券市场。交易员对经济数据恶化作出反应,增加了对美联储在2025年12月之前可能进行多达三次降息的预期。

- 由于中东风险溢价消退,油价下跌。布伦特原油收盘下跌2.05美元,跌幅2.68%,每桶报74.43美元,而西德克萨斯中质(WTI)原油下跌2.08美元,跌幅2.87%,每桶报70.40美元。随着地缘政治风险溢价减弱,投资者权衡乌克兰潜在和平协议的影响,油市承受压力。美国原油期货本周下跌0.5%,而布伦特原油本周收跌0.4%。

外汇今日重点:

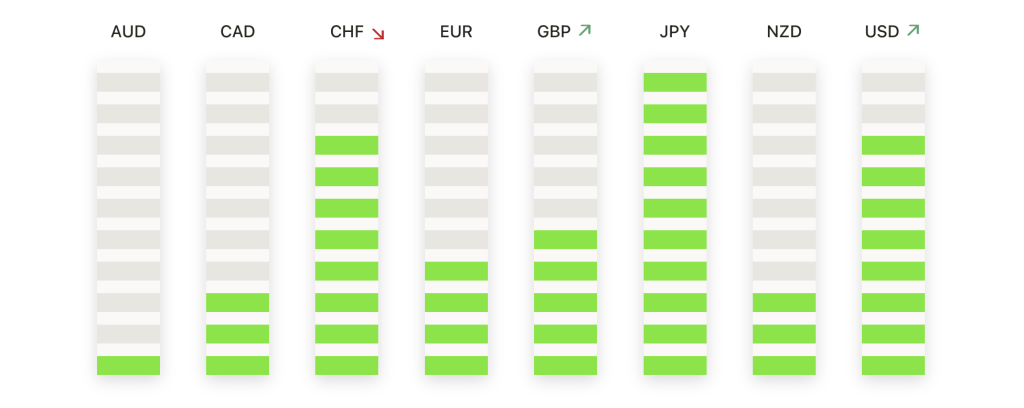

- 欧元兑美元因美元回升而走弱:欧元兑美元周五下滑至1.0460,跌幅为0.38%,未能保持在1.0500这一关键心理水平之上。欧元在欧元区HCOB PMI发布后表现挣扎,该指标显示商业活动扩张速度低于预期。50日简单移动平均线(SMA)在1.0389处仍然是关键支撑水平,若跌破此水平,可能将汇率推向1.0300。向上方面,阻力位在1.0553,若突破此水平,可能为进一步上涨打开通向100日SMA(1.0600)的空间。

- 英镑/美元在面临100日均线阻力后滑落:英镑/美元以1.2633结束本周,下降了0.29%,因英镑难以维持在1.2670阻力位之上。受强于预期的英国零售销售数据(显示环比增长1.7%,远超0.4%的预测)支撑,该货币对在周四曾攀升至1.2678的高位。然而,在遭遇100日均线(1.2661)强力阻力后,英镑无法维持其涨幅,引发了一波卖压。尽管有所回落,英镑/美元仍高于其50日均线(1.2463),这表明整体趋势仍然完好。即时阻力位于1.2670,下一关键上行目标为1.2789,即200日均线。下方支撑位在1.2550,如果下行压力加大,则进一步支撑位在1.2500。如果卖压加速,可能进一步下跌至1.2463水平。

- 澳元/美元在澳元需求疲软后面临压力:澳元/美元周五下跌0.67%,收于0.6357,因为该货币对在美国经济数据令人失望后再次承压。本周早些时候,澳元/美元曾获得动能,突破了50日均线0.6262并短暂测试了100日均线0.6420,但上涨动能很快消退,卖方重新掌握了控制权。目前,该货币对在0.6400水平面临强阻力。近期支撑位在0.6260,若跌破这一水平,可能会引发更深的回调,目标位为0.6200。如果市场情绪转变,突破0.6420将打开重测200日均线0.6652的大门。

- 金价上涨势头暂缓,但仍有望实现连续八周上涨:周五金价收于2,934美元,下跌0.15%,此前未能保持在2,950美元以上的突破。金价当天一度升至2,949美元,受避险需求支撑,但在遇到阻力后略有回落。2,742美元的50日简单移动平均线提供了一个关键支持位,预计2,920美元附近将有额外的买盘兴趣。如果金价突破2,950美元,可能会触发进一步的上涨动能,下一主要目标为心理关口3,000美元。然而,若跌破2,900美元,可能会增加卖压,有可能导致更深的回调至2,870美元水平。

市场动态:

- 阿卡迈科技因收入预期令人失望而大跌:阿卡迈科技的股票下跌了21%,在标准普尔500指数中领跌,此前该公司发布了低于预期的收入预期。

- 联合健康集团因司法部对Medicare账单展开调查而下跌:联合健康集团股价下跌7%,成为道琼斯指数中表现最差的股票,此前有报道称美国司法部已对该公司的Medicare账单操作展开调查。

- Block公司在第一季度盈利预期疲软后股价暴跌:支付服务公司Block的股价暴跌17%,因为其预计第一季度毛利润为23.2亿美元,低于分析师预期的23.8亿美元。

- CrowdStrike在报道司法部和证交会调查后股价下跌:据彭博新闻报道,美国司法部和证券交易委员会正在调查CrowdStrike与一家技术分销商之间价值3200万美元的交易,用于向国税局提供网络安全服务。受此消息影响,CrowdStrike的股价下跌了6%。

随着交易周的结束,市场收盘时波动剧烈,道琼斯指数经历了 2025 年以来最糟糕的一天,而标准普尔 500 指数和纳斯达克指数也都出现了大幅下跌。投资者对消费者信心骤降、现有房屋销售疲软以及美国和欧洲令人失望的 PMI 数据做出了反应,这进一步加剧了对经济放缓的担忧。同时,随着交易者增加了对 2025 年底前多次美联储降息的押注,国债收益率下跌,油价也因地缘政治风险消退和需求担忧而下跌超过 2%。