由于伊朗对卡塔尔美军基地的报复性打击没有造成人员伤亡,缓解了对中东局势升级的担忧,美国市场周一大幅上涨。道琼斯指数上涨近375点,标准普尔500指数和纳斯达克指数各上涨近1%,投资者将这一克制的回应视为可能缓和局势的迹象。原油价格暴跌超过7%,抹去了周末美国对伊朗核设施空袭后的涨幅。由于交易员预计石油造成的通胀压力减小,并预期美联储可能在7月降息,美国国债收益率下降。欧洲市场在区域PMI数据和地缘政治不确定性中涨跌不一,而亚洲市场则大多下跌。

重点摘要:

- 道琼斯指数上涨,紧张局势缓解:道琼斯工业平均指数周一上涨375点,涨幅为0.89%,收于42,581.78点。在伊朗对美国基地的袭击没有造成人员伤亡后,油供应中断风险降低,该指数大幅上升。

- 标普500指数在油价下跌和对美联储降息的希望下上涨近1%:受油价下跌和对美联储在7月份可能降息的乐观情绪的支持,标普500指数上涨0.96%,收于6,025.17点。大盘整体走强,防御性和成长性板块均有上扬。

- 纳斯达克因科技和特斯拉飙升而上涨:纳斯达克综合指数上涨0.94%,收于19,630.97点,大盘科技股的强劲表现和特斯拉在得克萨斯州推出自动驾驶出租车后股票飙升8%推动了这一增长。能源通胀担忧的缓解也提振了市场情绪。

- 地缘政治和PMI失望情绪下欧洲市场涨跌不一:周一欧洲市场普遍收低,投资者在地缘政治忧虑和令人失望的经济数据之间权衡。Stoxx 600指数下跌0.25%,银行、化工和保险公司股票拖累,分别下跌约1%,而公用事业和科技股则上涨。德国的快速综合采购经理人指数(PMI)上升至50.4,自4月份以来首次回到增长区间,主要由于制造业反弹。然而,整个欧元区则持平,服务业PMI勉强超过50,制造业仍处于萎缩状态。法国CAC 40指数下跌0.68%,米兰FTSE MIB指数下跌1.00%,法兰克福DAX指数下跌0.4%。在谨慎情绪持续的情况下,FTSE 100指数微跌0.19%至8,758.04。西班牙贸易逆差急剧扩大,增加了该地区的经济不确定性。

- 尽管日本和中国表现出韧性,亚洲股市普遍走低:在美国对伊朗发动空袭后,周一地缘政治紧张局势重新出现,亚洲市场普遍下跌。尽管最新PMI数据显示制造业新订单创三年来最强,日本的日经225指数依然下跌了0.13%,报38,354.09点。东证指数下跌了0.36%,因为服务业的强劲表现被出口需求疲软所抵消。韩国的Kospi指数下跌了0.24%,Kosdaq指数下跌了0.85%。澳大利亚的ASX 200指数下跌了0.36%,矿业股下滑。与此同时,中国的CSI 300指数上涨了0.29%,香港的恒生指数上涨了0.67%,投资者受到原油价格相对平稳的鼓舞。印度的Nifty 50指数下跌了0.33%,Sensex指数下跌了0.44%,因为风险偏好仍然受限。

- 油价暴跌超过7% 供应恐慌缓解:西德克萨斯中质原油下跌5.33美元,跌幅7.22%,至每桶68.51美元,而布伦特原油下跌5.53美元,至71.48美元。此前,伊朗对卡塔尔的美国基地发射导弹未造成任何伤亡,减轻了对供应冲击迫在眉睫的担忧。交易员还对特朗普总统推动降低油价及伊朗未能通过关闭霍尔木兹海峡升级局势的情况作出了反应。

- 美国经济活动放缓,而住房超出预期:由于标普全球综合PMI从53.0降至52.8,美国6月份商业活动略有放缓。价格压力增加,关税被指责为投入和产出成本上升的原因。与此同时,现房销售在5月份意外增长了0.8%,达到年率403万套,违背了市场预期的下滑。尽管销售有所上升,但销售速度仍是自2009年以来最弱的5月份表现,高抵押贷款利率仍然限制了更广泛的动能。

- 国债收益率因对美联储降息预期增加而下降:周一,国债收益率下跌,10年期国债收益率下降3.9个基点至4.336%,2年期国债收益率下降6个基点至3.848%。美联储理事鲍曼支持7月可能降息的言论,以及油价下跌,提振了国债市场。鲍曼加入了沃勒的行列,暗示关税的通胀影响可能有限,支持近期放松货币政策。

外汇今日重点:

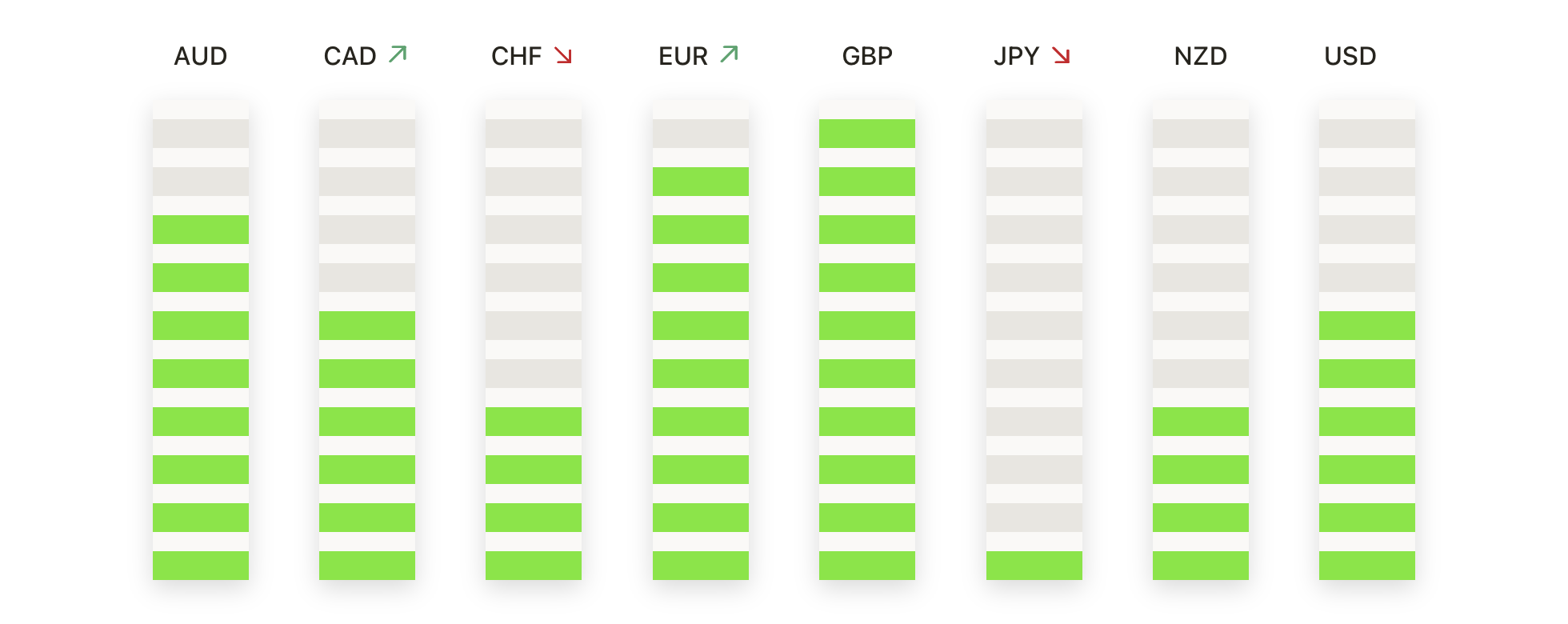

- 欧元/美元维持在1.1500以上,牛市重新掌控局面:周一,欧元/美元收于1.1571,上涨0.44%,此前在1.1452和1.1577之间交易。继周五的小幅回调后,该货币对出现了一个稳固的看涨烛台形态,在1.1450以上出现了新的买盘。价格继续在1.1600附近的关键阻力位下方进行整固,此前几次上涨都在此处停滞。这次走势受欧元区PMI数据支持,尽管增长不尽如人意,但显示出稳定的信号。该货币对保持了一个明确的上升趋势,支撑位分别在1.1450和1.1370。欧元/美元高于其50日均线(SMA)1.1364,而100日和200日均线(SMA)在1.1037和1.0845也呈上升趋势,强化了看涨结构。如果突破1.1600-1.1630的阻力区间,可能会打开通向1.1750的道路。只要价格维持在50日移动平均线以上,下行风险依然有限。

- 英镑/美元走向六月高点,动能增强:英镑/美元周一收于1.3527,上涨0.58%,波动区间在1.3372至1.3531之间。该货币对从1.3400的支撑位强劲反弹,显示出完整的绿色蜡烛图并收于接近日内高点。周一的表现确认了自二月以来已将英镑推升超过10%的更大涨势的延续,这得益于强劲的风险偏好和油价的下跌。从技术上来说,结构仍然看涨,呈现出更高的高点和更高的低点。英镑/美元稳居所有主要均线上方,其中50日均线在1.3404提供短期支撑。100日和200日均线分别在1.3095和1.2933继续上升。阻力位牢固在1.3625,即六月的高点,突破该水平可能触发向1.3700的涨势。保持在1.3500上方是保持短期上涨趋势的关键,而跌破1.3400则意味着可能出现修正性回调。

- 美元/瑞郎下跌至0.8150以下,跌势加深:美元/瑞郎周一以0.8121收盘,当日下跌0.63%,交易区间在0.8115至0.8195之间。该货币对延续了上周的跌势,收出一根实体红色蜡烛线,接近当天低点,反映出持续的看跌压力。周一的走势跌破了0.8150的次要支撑位,并确认了当前通道中的另一个更低的低点。价格行动一直疲软,每次反弹都被下跌的移动平均线所压制。该货币对交易价格低于其50日简单移动平均线(SMA)的0.8233,而100日和200日SMA分别为0.8535和0.8672,继续走低,加剧了主要的下行趋势。即时支撑位在0.8100,其次是0.8050。如果这些水平持续下跌,可能会将跌势延伸至0.8000。多头需要重新夺回0.8200并保持在50日线之上才能改变市场基调。

- 黄金未能突破阻力位,持稳于3400美元以下:周一黄金收于3376美元,仅下跌2美元或0.08%,交易区间在3347至3398美元之间。贵金属在近期波动后显示出整固迹象,形成了两端带有影线的窄身蜡烛图。尽管地缘政治风险居高不下,但在无致命性伊朗袭击后似乎得到了控制,交易员表现谨慎。整体趋势仍然看涨,黄金多次在3300美元上方找到支撑。价格继续保持在其上升的50日均线3319美元以上,该均线与三月以来的短期上升趋势线一致。100日和200日均线,分别位于3139美元和2897美元,进一步确认了中期上升趋势。阻力仍然坚挺于3400美元,其次是3420美元,突破这一区间可能会触发向历史高位的运动。下行方面,如跌破3340美元可能威胁到这一趋势,但只要价格保持在3300美元以上,多头仍占上风。

市场动态:

- 特斯拉推出无人驾驶出租车服务导致股价飙升:周一,特斯拉(TSLA)在发布无人驾驶出租车服务后股价上涨超过8%,领涨标准普尔500指数和纳斯达克100指数。特斯拉在德克萨斯州奥斯汀向部分乘客推出了这一服务,标志着其在自动驾驶汽车目标上的一个重要里程碑。

- 北方信托因合并兴趣而飙升:北方信托(NTRS)在《华尔街日报》报道纽约梅隆银行已接洽该公司讨论潜在合并事宜后,飙升逾8%,引发了金融行业进一步整合的猜测。

- 德意志银行上调雅诗兰黛评级:由于基本面改善和估值前景更好,德意志银行将雅诗兰黛(EL)的股票评级从“持有”上调至“买入”,并将目标价上调至95美元。雅诗兰黛的股价因此上涨了超过5%。

- Circle互联网集团扩大加密货币收益:Circle互联网集团(CRCL)上涨逾9%,在上周暴涨65%的基础上进一步提升。此前,美国参议院通过了为与美元挂钩的稳定币建立监管框架的立法。

- 原油暴跌,石油巨头下滑:由于油价暴跌7%,能源类股票纷纷下跌。APA公司(APA)下跌超过7%,哈里伯顿公司(HAL)下跌超过6%,而钻石能源公司(FANG)和斯伦贝谢公司(SLB)则下跌超过5%。德文能源公司(DVN)、西方石油公司(OXY)、康菲石油公司(COP)、贝克休斯公司(BKR)和菲利普斯66公司(PSX)下跌超过3%,而埃克森美孚(XOM)和瓦莱罗能源公司(VLO)下跌超过2%。

由于伊朗克制的导弹袭击没有造成人员伤亡,地缘政治恐惧消退,市场在本周初走强。道琼斯指数上涨近375点,而油价暴跌超过7%,减轻了通胀担忧并提振了风险情绪。在美联储官员发表鸽派言论暗示最早可能在七月份降息后,国债收益率进一步回落。尽管中东的紧张局势仍然是一个主要风险,但投资者似乎对目前有限的影响感到放心。未来的经济数据、央行信号以及霍尔木兹海峡周围的任何升级事件将成为决定股票和商品下一步走向的关键。