周三,标普500指数连续第二次创下历史新高,投资者对前总统唐纳德·特朗普提出的潜在关税担忧置之不理。尽管市场初期紧张情绪较重,科技板块的上涨和公司盈利的乐观情绪推动了股票的韧性。微软在推出其首款量子计算芯片后上涨了1.3%,而特斯拉则上涨了近2%。与此同时,美联储最新的会议纪要强化了对利率持谨慎态度的立场,因为他们担心特朗普关税的影响。然而,欧洲市场因令人失望的公司盈利表现而走弱,而亚太市场则在持续的贸易政策不确定性下表现不一。

重点摘要:

- 标准普尔500指数连续第二个交易日收于历史新高:标准普尔500指数上涨0.24%,收于6,144.15点,连续第二次创下历史新高。该指数还触及盘中历史新高,投资者对前总统特朗普可能征收关税的担忧不以为然。

- 道琼斯指数上涨71点,纳斯达克小幅走高:道琼斯工业平均指数上涨71.25点,涨幅为0.16%,收于44,627.59点,而纳斯达克综合指数上涨0.07%,收于20,056.25点。尽管早盘波动较大,但主要科技股如特斯拉录得近2%的涨幅。

- 欧洲市场下跌,因收益令人失望:Stoxx 600指数下跌0.9%,创2025年最大单日跌幅,而主要欧洲指数也表现挣扎。英国富时100指数下跌54.20点,或0.62%,至8,712.53点,因为英国的通胀担忧重新浮现。法兰克福DAX指数大幅下跌385点,或1.68%,公司如飞利浦的疲弱收益(下跌11%)打压市场情绪。法国CAC 40指数下跌97点,或1.18%,而意大利富时MIB下跌0.5%。与此同时,英国1月份的通胀率升至3%,超出市场预期的2.8%,并显著高于12月份的2.5%。核心通胀率则从12月份的3.2%上升至3.7%。

- 亚太市场在经济担忧中涨跌互现:日本的日经225指数下跌0.27%,至39,164.61点,而更广泛的东证指数下跌0.3%,至2,767.25点。韩国的Kospi表现优异,上涨1.7%,收于2,671.52点,而中小盘股的Kosdaq上涨0.6%,至778.27点。中国大陆的CSI 300指数上涨0.7%,至3,940.16点,但香港的恒生指数下跌0.14%,至22,944.44点。同时,澳大利亚的S&P/ASX 200指数在澳大利亚储备银行将利率下调25个基点至4.10%之后,下跌0.73%,至8,419.20点。

- 美国抵押贷款需求因住房负担能力问题下降:上周抵押贷款申请数量减少了6.6%,因为更高的借贷成本继续影响潜在购房者。虽然30年期固定抵押贷款的平均利率从6.95%略微下降到6.93%,但需求依然疲软。抵押贷款银行家协会报告称,对于首付20%的贷款,点数从0.64增加到0.66,这进一步加剧了负担能力问题。

- 随着美联储暗示暂缓降息,国债收益率下跌:10年期国债收益率小幅下跌,下降不到1个基点至4.535%,而2年期国债收益率下降了3个基点至4.274%。美联储会议纪要显示,官员们对降息仍持谨慎态度,提到需要在通胀方面取得进一步进展。此外,对特朗普提出的关税及其潜在通胀影响的担忧,为利率预期增加了不确定性。

- 油价因供应问题接近一周高点:布伦特原油上涨0.3%,收于每桶76.04美元,而西德克萨斯中质原油(WTI)上涨0.6%,收于每桶72.25美元,这是两个合约自2月11日以来的最高收盘价。俄罗斯和美国的供应中断促成了价格稳定,因乌克兰无人机袭击后,俄罗斯里海管道联合体削减了30%-40%的石油流量。在美国,北达科他州因极端天气情况,石油产量预计每天将减少多达15万桶。

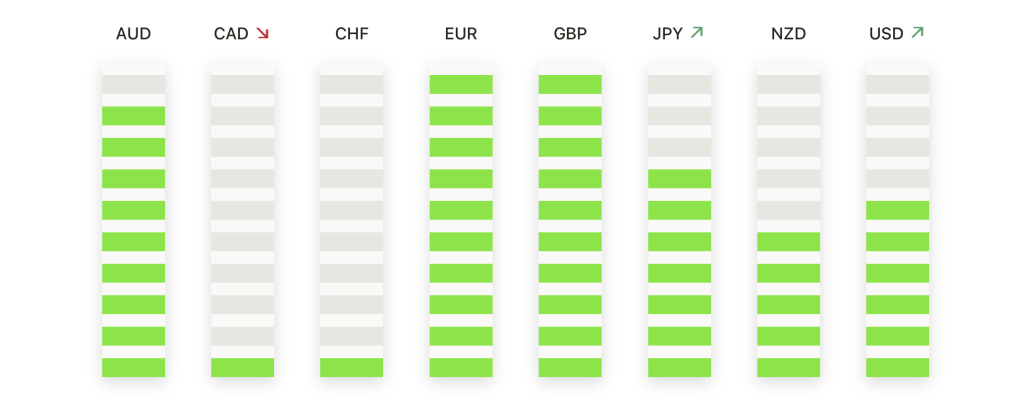

外汇今日重点:

- 欧元在美元强势下艰难维持:欧元对美元继续承压,下降0.20%至1.0424,因看跌势头继续对该货币对施压。早些时候尝试突破1.0480的阻力位,但很快被拒绝,这表明卖方仍然掌控局势。该货币对在最近几个交易日内一直呈下跌趋势,50日简单移动平均线在1.0399处起到立即支撑作用。如果EUR/USD未能守住该标志位,抛售压力可能加大,将该货币对推向下一个关键心理水平1.0300。然而,如果买方重新掌控局势,阻力水平分别为1.0566(100日简单移动平均线)和1.0743(200日简单移动平均线),这可能为更广泛的复苏铺平道路。

- 英镑上涨势头减弱面临阻力:英镑在早前的涨幅未能维持后跌0.23%至1.2585,曾触及日内高点1.2639。该汇率对仍处于关键技术水平之间,100日简单移动平均线(SMA)在1.2674处形成阻力,限制了进一步上涨。在下行方面,50日简单移动平均线(SMA)在1.2467处构成主要支撑区。若英镑/美元未能突破1.2674,该汇率对可能进入盘整期或面临新的下行压力。突破1.2467将暴露1.2400水平,可能导致进一步疲软。然而,如果多头推动汇率对突破100日SMA,下一个上行目标位为1.2789(200日SMA)。

- 由于美元走强,加元承受压力:随着投资者消化最新的美联储会议纪要,加元对美元走弱,美元/加元上涨0.27%至1.4232。美联储表示仍然对降息保持谨慎态度,令美元需求旺盛,拖累加元。美元/加元在1.4111的100日移动平均线附近找到了关键支撑,这限制了进一步下跌。如果继续上行,可能会测试1.4338(50日移动平均线)处的阻力位,一旦突破,可能会进一步升至1.4500水平。然而,如果加元重新走强,美元/加元跌破1.4111,关注点将转移至1.3883的200日移动平均线。

- 日元走强,美元跌破152.00:美元兑日元下跌0.37%至151.49,因卖压加大。该货币对此前试图维持在152.00以上,但未能保持势头,强化了看跌转向。价格目前低于50日简单移动平均线(SMA)155.13,短期趋势倾向于进一步下跌。200日SMA在152.62处进行了试探,但对买家来说压力过大,预示着潜在的疲软。如果美元兑日元跌破151.00,下一个关键支撑位将在150.00,这是一个重要的心理门槛,可能会吸引更多的卖盘。然而,如果美元反弹,初步阻力位仍然在152.62,若突破该点,可能挑战153.29(100日SMA)。

- 金价从数月高点回落,美联储会议纪要打压市场情绪: 周三金价略微回落,下跌0.09%至2,932美元,之前金价刚刚创下数月来新高。此次回调是在美联储重申其对降息的谨慎态度后发生的,这抑制了短期的看涨情绪。尽管如此,金价依然处于强劲的上升趋势中,投资者继续将黄金视为对冲不确定性的工具。2,732美元的50日简单移动平均线提供了坚实的技术支撑,而2,700美元的100日简单移动平均线强化了整体的看涨结构。如果金价突破2,950美元,下一个主要目标将是具有心理意义的3,000美元关口,这一水平可能会引发更多的买盘兴趣。下行方面,金价的即时支撑位在2,900美元。

市场动态:

- Klaviyo季度财报强劲,股价上涨:软件公司Klaviyo在公布好于预期的第四季度财报后,股价上涨近6%。公司公布调整后的每股收益为0.07美元,营收为2.7亿美元。

- Imax营收未达预期后股价下跌:Imax股票周三下跌4.9%,因其财报表现不及预期。该公司报告第四季度每股收益为0.27美元,收入为9300万美元。

- BioMarin制药公司因强劲业绩股价大涨:BioMarin制药公司因第四季度业绩强劲,其股价上涨了7.2%。该公司报告每股收益为0.64美元,营收为7.47亿美元,超出了分析师的预期。

- 尽管超出收益预期,Carvana股价下跌:在线二手车市场Carvana在最新财报发布后暴跌11.8%,投资者反应负面。该公司公布第四季度每股收益为0.56美元,营收为35.5亿美元,均超出分析师预测。

- 随着首席执行官的交易计划引发投资者担忧,Palantir股价下跌:国防和数据分析公司Palantir的股票在前一交易日下跌10%后,再次下跌5%。投资者对首席执行官亚历克斯·卡普采用新的股票交易计划表示负面反应。

随着交易日结束,标普500指数再次创下历史新高,而道琼斯指数和纳斯达克指数小幅上涨,受益于科技板块的涨幅。尽管对特朗普拟议的关税仍存在担忧,但投资者情绪总体上保持了韧性,强劲的企业盈利帮助抵消了市场的不确定性。欧洲股市则面临压力,令人失望的盈利报告和通胀担忧影响了市场情绪,而亚太市场则在不断变化的经济状况下表现参差不齐。在美联储重申其谨慎的降息立场后,国债收益率有所下降,而在供应担忧持续的情况下,油价保持坚挺。随着市场继续在政策发展和经济数据的复杂混合中航行,投资者对下一阶段货币和贸易政策的信号保持高度关注。