周四,华尔街市场走高,三大美国主要指数全部收于新的纪录水平。投资者无视正在进行的政府关门事件,转而关注股市的韧性。尽管涨幅不大,但在Nvidia和其他与人工智能相关股票的带动下,标准普尔500指数和纳斯达克指数都创下了新的盘中高点,道琼斯指数也延续了其创纪录的走势。尽管美国财政部长警告称,如果政府关门拖延下去,经济增长可能会受到影响,但市场乐观情绪仍然受到希望这种干扰是短暂的预期所支撑。

重点摘要:

- 尽管对政府停摆的担忧依然存在,道琼斯工业平均指数延续了创纪录的涨势。道琼斯工业平均指数上涨78.62点,涨幅0.17%,收于46,519.72点。投资者无视政府停摆的第二天,在周三创下新高后保持了势头。

- 标普500指数再创盘中高点后微涨0.06%:标普500指数在盘中创下历史新高后上涨0.06%,最终收于6,715.35点。今年以来,该指数已第29次创下收盘记录,延续了周三突破6,700点大关的里程碑。

- 纳斯达克因英伟达推动技术股上涨再创历史新高:纳斯达克综合指数上涨0.39%至22,844.05点,得益于英伟达的强劲表现,该股攀升至历史新高,因为投资者继续热衷于人工智能相关股票。

- 科技与汽车板块领涨,欧洲股市走高:Stoxx 600指数上涨0.6%,创下历史收盘新高,此前在交易时段早些时候创下历史新高,得益于科技和汽车板块的强劲表现。法国的CAC 40指数上涨1.22%,德国的DAX指数攀升1.28%,意大利的FTSE MIB指数上涨0.3%,而英国的FTSE 100指数则下跌0.20%,收于9427.73点。科技行业表现突出,此前有报道指出OpenAI以5000亿美元的估值筹集了66亿美元资金,推动Stoxx欧洲科技指数上涨2.4%。半导体股票引领涨势,其中ASMI上涨6.6%,ASML上涨4.3%,Be Semiconductor上涨4.5%。汽车板块也表现强劲,Stellantis上涨8.3%,因其美国销售额增加6%,这是两年多来的首次季度增长。宏观层面,欧元区失业率在8月份小幅上升至6.3%,青年失业率上升至14.6%,而西班牙报告其失业率降至2007年以来的最低水平,同时游客到达人数创下记录。与此同时,瑞士的年通胀率保持在0.2%的低位,凸显了该地区复杂的宏观经济背景。

- 亚洲市场上涨,Kospi 创下历史新高:亚太股市上涨,韩国 Kospi 指数飙升 2.7% 至 3549.21 点,创下历史新高。涨幅由三星和 SK 海力士引领,两家公司因与 OpenAI 合作开发内存芯片的消息而上涨,激发了半导体领域的乐观情绪。日本日经225指数上涨0.6%,而东证指数下跌0.54%,因消费者信心数据呈现温和改善。在澳大利亚,尽管家庭支出数据疲弱,ASX 200 指数上涨了 1.14%,希望较低的利率将保持势头。香港恒生指数上涨 1.30%,紫金矿业在其第三个交易日飙升近 12%,科技股也有所上涨。更广泛的情绪受到韩国出口激增的提振,这是 14 个月来最快的增速,突显了 AI 带动的芯片需求。由于假日,中国和印度市场休市,限制了区域流动。

- 由于供应过剩的担忧,石油跌至四个月低点:布伦特原油下跌1.55%,至每桶64.34美元,为自6月初以来的最低水平,而WTI原油回落1.70%,至每桶60.73美元。此前有报道称,OPEC+可能在11月将产量提高多达每天50万桶,同时有关可能出现供过于求的讨论以及七国集团(G7)限制俄罗斯石油流动的努力重燃,进一步加大了市场压力。

- 由于数据暂时中断,国债收益率保持稳定:10年期国债收益率小幅回落至4.088%,2年期国债收益率上升至3.547%,30年期国债收益率下降至4.696%。由于政府停摆推迟了包括9月非农就业报告在内的重要经济报告发布,投资者保持谨慎态度,市场在可用的官方数据有限的情况下,对美联储政策变动进行权衡。

- 美国9月份裁员减少但招聘计划依然疲弱:一家私人就业咨询公司报告称,尽管截至今年年初的裁员人数攀升至946,426人,为2020年以来的最高水平,但计划中的裁员在9月份下降了37%,降至54,064人。截至今年目前为止,招聘计划依然低迷,为204,939人,为2009年金融危机后经济复苏以来的最低水平。由于政府关门导致官方报告延迟,投资者转向私人追踪器来衡量劳动力市场趋势,因为包括非农就业和失业救济申请在内的关键发布均已暂停。

外汇今日重点:

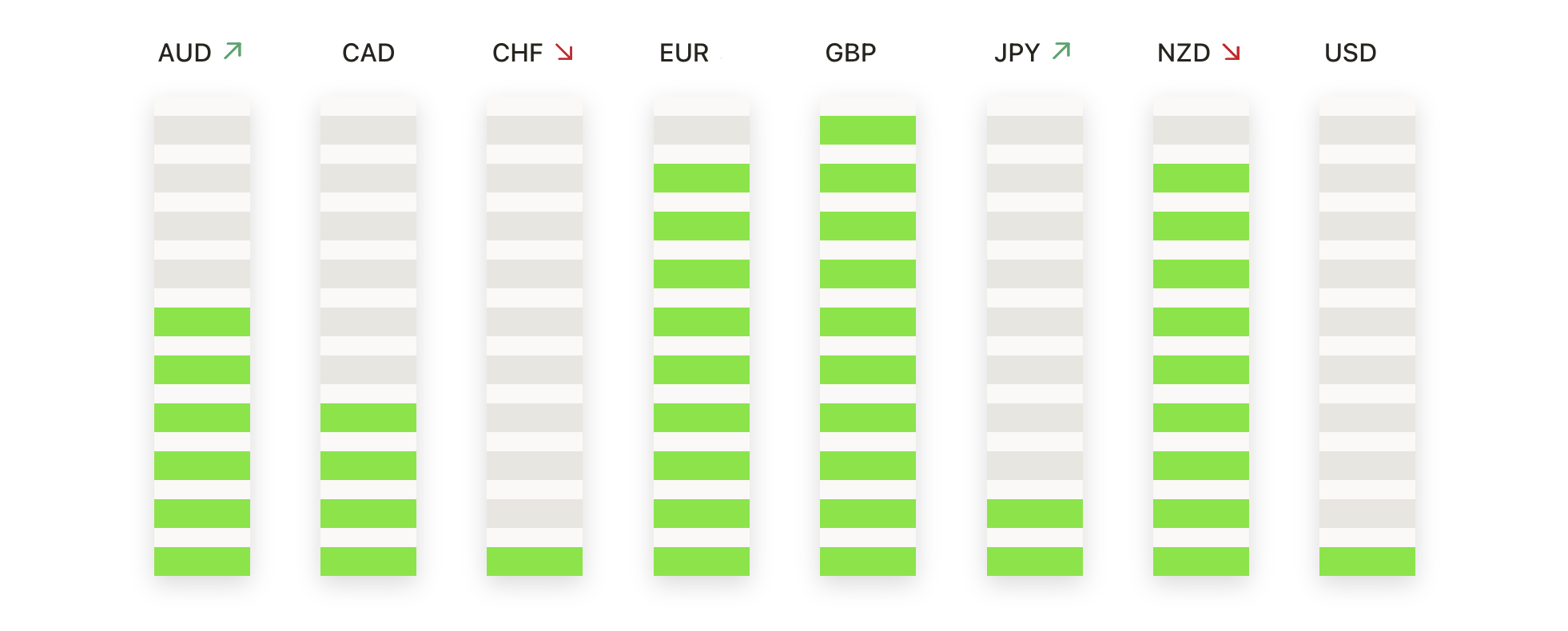

- 欧元/美元在1.1760以下势头受限:欧元/美元收于1.1720,下跌0.05%,在1.1683和1.1757之间波动后收于中间区域,因日内波动缺乏信心。50天移动平均线在1.1678继续提供支持,100天移动平均线在1.1612和200天移动平均线在1.1184支持更广泛的上涨趋势。多次未能突破1.1760和1.1820,使1.1850成为买方需要突破的关键上限。跌破1.1700将会使1.1650暴露出来,但自8月份以来的一系列高低点表明结构依然完好。

- 在1.3500再次被拒后,GBP/USD下滑:GBP/USD收于1.3447,下跌0.23%,曾在1.3401至1.3510之间交易,测试1.3500阻力位后回落。该货币对收于50日移动平均线1.3463以下,而100日移动平均线1.3496继续限制上行势头。200日均线1.3146反映了从8月份低点以来的长期复苏,尽管短期进展依然波动。关键支撑位在1.3400和1.3350,买家难以重新获得短期均线上方的地盘。

- 美元/日元企稳,买方保护146.50支撑:美元/日元收于147.21,上涨0.12%,在146.60到147.52之间波动,收盘处于当日波动区间的上半部分,此前经历了一些压力。100日移动平均线在146.48提供了支撑,而50日均线在147.78和200日均线在148.27现在成为短期障碍。由于多次在150.00以上失败,整体结构从看涨变为中性,在149.00–150.00附近有供给密集,145.50–146.00之间有需求。如果突破147.80,可能会打开通向148.30乃至149.50的道路,而跌破146.00则有可能回落至145.50。

- AUD/USD在尝试恢复未果后回落:AUD/USD收于0.6597,下跌0.23%,交易区间在0.6576至0.6624之间,在反弹尝试停滞后失去动力。50日移动平均线在0.6541处继续提供支撑,100日移动平均线在0.6522处加强支撑,200日移动平均线在0.6409进一步下方。自七月以来,价格走势保持横向盘整,多次在0.6700以上失败使汇价被锁定在区间内。支撑位在0.6550和0.6500,阻力位在0.6640和0.6700。

- 金价在3900美元下方的回落后从高位回落:金价收于3858美元,下跌0.17%,在3819美元至3897美元之间交易后回落至新高位,因为3900美元水平再次限制了涨幅。50日移动均线在3511美元继续支撑动能,100日和200日移动均线分别在3419美元和3181美元,确认了深层结构性支撑。自八月以来连续更高的低点突显了更广泛的看涨趋势,尽管在3900美元附近的多次受阻显示出顶部出现获利了结的压力。关键支撑位于3820美元,然后是更深度回调的3750美元,而阻力仍在3900美元,如突破则有望升至3950美元。整体前景依然看涨,但条件紧张警示短期整固后才会有再次上攻的机会。

市场动态:

- ### 芯片股因AI势头上涨

随着半导体和AI基础设施股票的走强,AMD上涨超过3%,领涨纳斯达克100指数,而英特尔和格芯也上涨超过3%。应用材料公司、Lam Research、ASML和Marvell各自上涨超过2%,博通、高通、NXP和德州仪器亦上涨超过1%。 - 与加密货币相关的股票随着比特币的强劲上涨而走高:比特币跳涨超过2%,达到1个半月以来的最高点,与加密货币相关的股票也随之攀升。Coinbase飙升超过7%,MicroStrategy上涨超过4%,而Galaxy Digital、Marathon和Riot均涨幅达1%。

- Fair Isaac因新抵押贷款计划飙升:在公布了一项允许贷方直接向客户分发FICO分数的新系统后,Fair Isaac公司上涨超过17%,领涨标准普尔500指数。此举对Equifax和TransUnion产生了影响,两家公司分别下跌8%和10%。

- Stellantis因美国销量强劲而大涨:Stellantis的股价上涨超过8%,此前该公司报告第三季度美国交付量增长6%,这是两年来的首次季度增长,Jeep、Chrysler和Ram品牌表现出强劲的动力。

- 赛拉尼斯因花旗集团评级上调而上涨:赛拉尼斯在花旗集团将其评级从中性上调至买入后,上涨超过7%,并将其目标价上调至53美元。

- 特斯拉因需求担忧下跌:特斯拉股价下跌超过5%,在纳斯达克100指数中领跌。投资者担心在美国联邦电动汽车补贴到期后,需求将会放缓。

尽管美国政府停摆进入第二天,而且经济数据发布被暂停,市场全天收于创纪录水平,这凸显了风险偏好的强劲。科技板块和与人工智能相关的动能提供了强大助力,同时欧洲和亚洲的韧性支撑了全球情绪。然而,华盛顿政治僵局的持续时间、推迟的就业报告以及石油市场的压力等问题,仍然让投资者有很多需要关注的地方。目前,股市继续攀升,但近期的干扰与长期乐观之间的平衡将决定下一阶段市场的走向。