周二,市场经历了一个波动的交易时段,尽管美联储主席杰罗姆·鲍威尔暗示会采取谨慎的货币政策,标普500指数仍小幅上涨。虽然鲍威尔向投资者保证经济依然强劲,但他对调整利率的谨慎态度让市场情绪受到了抑制。与此同时,由于特朗普总统最近的贸易措施引发了新的关税紧张局势,欧洲联盟承诺进行报复,这增加了进一步的不确定性。尽管面临逆风,苹果的反弹帮助抵消了更广泛市场的压力,而投资者则关注即将发布的通胀数据,这些数据可能会影响对美联储未来政策行动的预期。

重点摘要:

- 标普500指数小幅上涨,鲍威尔敦促谨慎行事:标普500指数微涨0.03%,收于6068.50点,投资者消化了美联储主席鲍威尔关于货币政策的言论。鲍威尔表示,美联储不急于降息,并强调虽然通胀正在缓解,但仍高于央行的2%目标。

- 道琼斯指数上涨逾120点,而纳斯达克下跌:道琼斯工业平均指数上涨123.24点,涨幅为0.28%,收于44,593.65点,得益于蓝筹股的强势表现。相比之下,纳斯达克综合指数下跌0.36%,收于19,643.86点,因科技股因对利率政策和贸易紧张局势的担忧而下跌。

- 鲍威尔的证词提升了国债收益率,降息希望消退:在鲍威尔发表评论后,国债收益率上升,十年期国债收益率上升了4个基点,达到4.537%,而两年期国债收益率上升了2个基点,达到4.29%。鲍威尔表示,由于经济保持强劲,美联储没有必要急于进行政策调整,这强化了利率将保持较长时间高位的预期。

- 关税担忧笼罩市场情绪:唐纳德·特朗普总统签署了一项行政命令,对钢铁和铝进口征收25%的关税,再次引发了对全球贸易战的担忧。欧盟立即誓言报复,警告说如果美国进一步提高关税,它将采取反制措施。

- 尽管担心贸易战,欧洲市场继续上涨:Stoxx 600指数上涨0.23%,收于547.18点,这是本周的第二个创纪录收盘,银行股上涨1.29%推动其上涨。FTSE 100指数上涨9.59点或0.11%,至8777.39点,法国CAC 40指数上涨0.3%,至8029点。德国DAX指数上涨126点或0.58%,而意大利的FTSE MIB表现出色,上涨0.91%(340点)。然而,在该银行警告2025年净利息收入可能放缓后,UniCredit的股价下跌了1%。

- 亚太市场行情喜忧参半,投资者评估关税影响:在特朗普关税的影响权衡过程中,亚洲市场情绪分化。澳大利亚的S&P/ASX 200指数持平,收于8,484点,而韩国的KOSPI指数上涨0.71%,收于2,539.05点。香港的恒生指数下跌0.87%,中国的CSI 300指数下跌0.46%,至3,883.14点。同时,日本市场因公众假期休市。新加坡的海峡时报指数下降0.36%,印度的Nifty 50指数下滑1.47%,BSE Sensex指数下降0.79%。

- 油价因供应担忧而攀升,贸易战风险隐现:尽管经济前景不确定,油价继续上涨。布伦特原油期货上涨1.28%,至每桶76.84美元,而西德克萨斯中质油(WTI)上涨1.18%,至每桶73.17美元。此次上涨受到了俄罗斯和伊朗供应中断的推动,制裁影响了对中国和印度的出口。然而,贸易紧张局势升级可能抑制全球需求的担忧限制了进一步的涨幅。

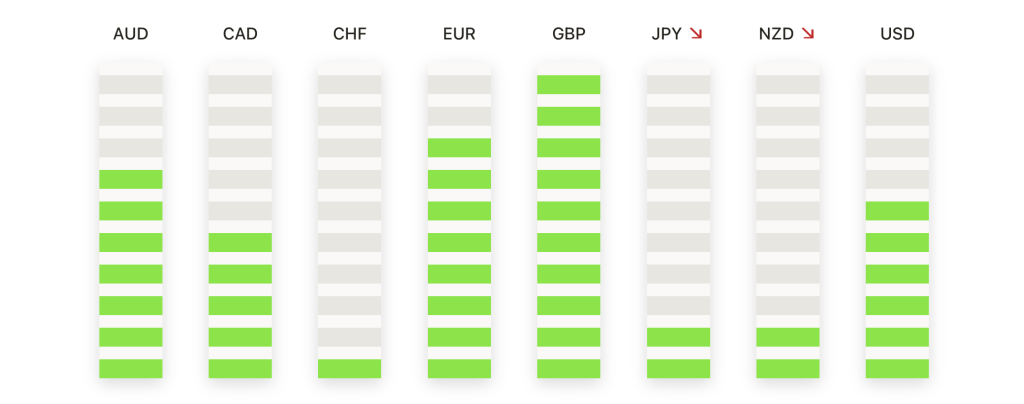

外汇今日重点:

- 欧元/美元在最近疲软后买家介入下有所上涨:欧元/美元在周二以1.0363收盘,上涨了0.56%,因为在近期下跌后交易员介入。该货币对在1.0300处找到支撑,从多周低点反弹并重新获得1.0350的阻力位。50日移动平均线在1.0400处依然是一个关键目标,上方阻力位在1.0450,之前的反弹在此位置遇阻。尽管有所反弹,但欧元/美元仍在一个更广泛的下行趋势中交易,较低的高点使该货币对继续承受压力。如未能保持在1.0380之上,可能会再次测试1.0300,而突破1.0400可能会将动能转向1.0500。市场参与者密切关注即将公布的经济数据,以寻找进一步方向。

- 英镑/美元上涨至1.2400以上,英镑回升:周二,英镑/美元上涨0.62%,在从盘中低点1.2332反弹后,收于1.2443。该货币对突破了1.2400的阻力位,新的需求支持了进一步的上行。50日移动平均线在1.2484处形成短期障碍,另一个阻力位在1.2500。下行方面,支撑位在1.2380,其次是1.2350,之前的下跌吸引了买家。如果持续稳定在1.2480以上,可能会推动英镑/美元向1.2530–1.2550区间迈进,而跌破1.2350可能会打开进一步下行压力的大门。交易者仍然关注英国经济数据和更广泛的市场情绪。

- 美元/日元因美债收益率上升而走强:周二,美元/日元收于152.57,上涨0.39%,此前该货币对从盘中低点151.63反弹。该货币对曾尝试挑战153.00的阻力位,但卖压限制了涨幅。154.85的50日移动平均线仍是上行的关键目标,另一个阻力位在155.00,卖家此前在此点位入场。下行方面,152.00是即时支撑位,近期几次交易中该水平都起到了关键作用。若跌破此水平,可能会加速下跌至151.00,暂时的稳定支撑在152.73的100日移动平均线。交易员继续关注美国货币政策和日本央行的动向以获取更多信号。

- 美元/加元因阻力位接近1.4345而下滑:周二,美元/加元下跌0.23%,收于1.4281,在接近1.4345处遭遇阻力后回落。该货币对短暂测试了更高的水平但随后回撤,表明看涨动能有所减弱。50日移动平均线位于1.4322,仍然是一个关键障碍,需突破此水平才能确认进一步升向1.4400的涨势。下行方面,支撑位在1.4250,后续为1.4200,买家可能在此介入。一旦跌破这些水平,可能会引发更深的回调。加拿大元依然受油价波动和经济指标的影响,投资者正在等待即将公布的新线索。

- 黄金在短暂触及纪录高点后回落至2,900以下:周二黄金价格下跌,收于2,896.39美元,下跌0.38%,在盘中一度达到2,942.71美元的高点。由于对美国新关税的担忧,金价最初有所上涨,但随后遇到阻力并回落。尽管下跌,黄金仍保持整体上行趋势,支撑位维持在2,880美元以上。50日移动平均线在2,701.39美元处提供了关键基础,而100日和200日移动平均线分别在2,685.22和2,550.12美元处,进一步增强了长期的看涨结构。近期阻力位在2,940美元,若突破此水平,价格可能上升至2,960–3,000美元。如果黄金跌破2,880美元,可能会进一步回调至2,850美元。尽管预计会有一些获利回吐,但持续的市场不确定性可能会使黄金需求保持高位。

市场动态:

- 莱迪思半导体公司盈利强劲,股价飙升:莱迪思半导体公司第四季度收入达到1.174亿美元,略高于分析师预期的1.171亿美元,股价因此上涨了7.7%。

- 可口可乐收益表现优异:可口可乐公司在公布强于预期的第四季度业绩后,股价上涨了4.7%。公司报告的调整后每股收益为55美分,收入为115.4亿美元,超过了华尔街预期的每股收益52美分和收入106.8亿美元。

- 富达国家信息服务公司因收入不达预期股价下跌:富达国家信息服务公司第四季度收入为26亿美元,未达到FactSet的普遍预期(26.3亿美元),其股价暴跌11.5%。

- Fluence Energy在公布令人失望的财报后股价暴跌:Fluence Energy的股价在公司报告出比预期更大的第一财季每股亏损32美分后暴跌46.4%,远低于分析师预期的19美分亏损。

- 科蒂公司因收益和收入不及预期股价下跌:在这家美容产品制造商报告其财年第二季度收益和收入均低于预期后,科蒂公司的股价下跌了9.3%。该公司还警告称,预计到2025年下半年,外汇逆风将对报告的销售额产生不利影响,这进一步加剧了投资者的担忧。

- 尽管业绩强劲,Astera Labs股价下跌:尽管半导体公司交出了超出预期的第四季度收益,Astera Labs的股价还是下跌了10.9%。然而,其第一季度的财务预期比分析师预期的要疲软。

随着市场消化美联储主席杰罗姆·鲍威尔对利率的谨慎态度以及新美国关税的潜在影响,投资者在关键通胀数据发布前继续保持警惕。标普500指数设法小幅上涨,道琼斯指数则上涨超过120点。尽管存在贸易紧张局势,欧洲股市仍录得涨幅,而亚洲市场表现不一,香港和中国大陆表现不佳。由于俄罗斯和伊朗的供应问题超过了因关税升级导致需求放缓的担忧,油价攀升。黄金在短暂触及历史高点后略微回落,但在持续的不确定性中仍保持了其避险吸引力。随着通胀报告即将发布,人们的目光仍集中在美联储将如何应对经济状况,以及贸易政策的发展是否会在未来几天进一步扰乱市场情绪。