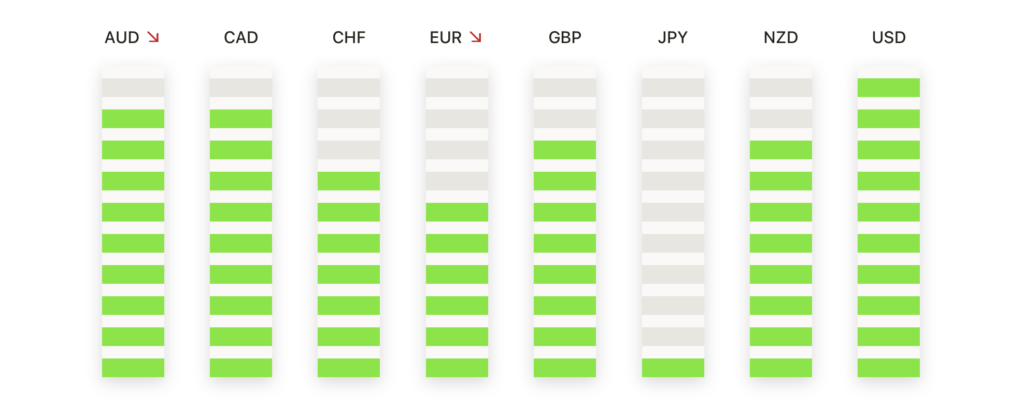

周五,投资者信心增强,美国就业报告好于预期,缓解了对潜在经济放缓的担忧。股市大涨,标普500指数重新站上6,000点,道琼斯指数上涨超过400点。在特朗普总统宣布与中国官员进行新一轮谈判后,贸易方面的进展也提振了市场情绪。同时,市场重新调整对未来美联储行动的预期,导致国债收益率飙升。本周以乐观情绪收尾,但现在人们的注意力转向即将公布的宏观数据和不断变化的关税形势。

重点摘要:

- 道琼斯指数因强劲就业报告上涨逾400点:道琼斯工业平均指数周五上涨443.13点,或1.05%,收于42,762.87点。随着投资者对强劲的劳动力市场数据表示欢迎,该指数在会话高点时上涨超过500点。

- 标普500指数突破6000点大关,市场乐观情绪升温:标普500指数上涨1.03%,收于6000.36点,这是自2月下旬以来首次突破6000点。该指数本周上涨1.5%,但仍低于2月份高点超过2%。

- 纳斯达克指数上涨逾1%,科技股反弹推动:纳斯达克综合指数上涨1.20%,收于19,529.95点,受主要科技股上涨的支撑。特斯拉在周四大幅下跌后反弹超过3%,同时英伟达、Meta平台和苹果也对这次反弹有所贡献。本周纳斯达克指数跳升2.2%,因科技股情绪改善。

- 欧洲市场因GDP上调较强和欧洲央行降息而上涨,但德国数据令人失望:欧洲股市在消化了本周的欧洲央行降息和欧元区GDP的强劲修正后收盘走高。Stoxx Europe 600指数上涨0.32%,而富时100指数上涨0.75%至8,837.91点。法国的CAC 40指数微涨0.13%,意大利的FTSE MIB指数上涨0.55%。相比之下,德国的DAX指数下跌0.08%至24,304.46点,因4月工业生产下降1.4%,贸易顺差缩小至146亿欧元。欧元区第一季度GDP环比上调至0.6%,同比上调至1.5%。就业人数的季度增长为0.2%,略低于初步估算值。在法国,贸易逆差扩大至79.7亿欧元。瑞银在瑞士提议在收购瑞士信贷后增加260亿美元的资本要求后,股价飙升了5.4%。

- 亚洲市场涨跌互现,交易员关注特朗普与习近平的对话以及地区数据:亚太市场收盘涨跌互现,因为投资者权衡了建设性的特朗普与习近平通话和不同的经济信号。日本的日经225指数上涨了0.5%,至37,741.61点,尽管工资增长停滞,但核心消费者价格指数上涨了4.1%的年率,推动了市场上涨。东证指数上涨0.47%,至2,769.33点。中国方面,香港恒生指数下跌0.5%,至23,792.54点;中国企业指数下跌0.6%,至8,629.75点。中国大陆的沪深300指数持平,收于3,873.98点。印度的Nifty 50表现优异,在印度储备银行出人意料地将利率大幅下调50个基点至5.5%(自2月以来的第三次下调)后,上涨了0.96%。澳大利亚的ASX 200指数下滑了0.27%,至8,515.7点,由于贸易不确定性持续。韩国因公共假期休市。市场将关注下周在伦敦举行的美中贸易谈判,以寻求进一步的方向。

- 油价上涨因增长乐观情绪提振需求前景:周五,油价大幅上涨,受强劲的美国就业数据和对恢复的美中贸易谈判的乐观情绪推动。布伦特原油上涨1.28美元,涨幅1.96%,达到66.62美元,而WTI原油上涨1.34美元,涨幅2.11%,达到64.71美元。这两个基准均结束了为期两周的跌势,其中布伦特原油本周上涨2.75%,WTI原油上涨4.9%。与此同时,沙特阿拉伯将7月对亚洲的原油价格下调幅度低于预期,因为OPEC+准备增加产量。

- 美国国债收益率在强劲的劳动力报告后攀升:在5月份的非农就业报告超出预期后,美国国债收益率飙升。10年期国债收益率上涨超过11个基点至4.506%,2年期国债收益率上升超过11个基点至4.041%。30年期国债收益率增加超过8个基点至4.966%。

- 美国非农就业数据超预期,就业率保持稳定:5月份美国非农就业人数增加了13.9万,超过了12.5万的普遍预期,但略低于4月份修正后的14.7万。失业率保持在4.2%。在就业数据公布前,本周早些时候发布的较高失业救济申请和疲软的ADP私人就业报告曾释放出较为疲软的信号。市场现在等待关于关税对通货膨胀影响的进一步明朗化,新的贸易谈判定于下周在伦敦举行。

外汇今日重点:

- 欧元/美元下跌但保持上涨趋势,2022年高点后有所回落:欧元/美元周五回落,收于1.1396,较前一交易日下跌0.42%。该货币对早些时候触及1.1457的日内高点,但难以保持在1.1400以上的动能直至收盘。尽管有所回调,欧元/美元仍然牢牢处于上升趋势中,自5月突破关键阻力位以来达到自2022年初以来的最高点。上升结构得到了均线的支持,50日简单移动平均线在1.1256,100日在1.0917,200日在1.0820。如果欧元/美元稳定在1.1350以上,可能会重新测试1.1450,并有潜力挑战新的高点超过1.1500。在下行方面,初步支撑位在1.1256,跌破此水平可能打开通向1.1200的大门。

- 英镑/美元在令人印象深刻的反弹后盘整,期待进一步上涨:周五,英镑/美元小幅下跌,以1.3533收盘,当天跌幅为0.27%。该货币对曾触及1.3584的盘中高点,但在接近该水平时遇到阻力,导致尾盘回落。总体而言,英镑/美元仍接近自2022年初以来的最高水平,受益于从3月份的低点1.2200开始的强劲反弹。趋势依然积极,受到看涨移动平均线的支撑:50天的均线在1.3278,100天的均线在1.2973,200天的均线在1.2910。若突破1.3580–1.3600,将为涨向1.3700奠定基础。相反,近期支撑位于1.3400附近,而强劲支撑位在50天SMA处。

- 美元/日元强劲反弹,再次测试145.00阻力区:周五美元/日元大幅上涨,收于144.79,日涨幅为0.90%。该货币对从143.44的低点反弹并短暂测试了145.09的阻力位,然后在145.00附近盘整。这一反弹发生在四月和五月的艰难时期之后,当时该货币对跌至140.00以下。均线仍然呈下降趋势,50日均线在144.52,100日在147.91,200日在149.40,表明中期看跌动能仍然存在。如果能持续突破145.00和50日均线,技术前景将得到改善,并为测试147.00打开空间。下行方面,初步支撑位在143.00,更强的需求预期在142.00。

- 美元/加元盘旋在数月低点附近,因看跌趋势持续:美元/加元周五略有上涨,收于1.3695,涨幅为0.16%。该货币对记录了一次1.3704的高点,但仍然接近三个月来的最低水平。自3月份升至1.4700以上的高点以来,美元/加元一直稳步走低,卖方牢牢掌控局面。移动平均线远高于当前价格,进一步确认了看跌前景:50日均线在1.3903,100日均线在1.4117,200日均线在1.4024。如果美元/加元未能守住1.3650区域,则可能进一步下探至1.3600和潜在的1.3500。阻力位在1.3800,较强的阻力位在50日均线附近。

- 黄金在近期高点后回落,但上升趋势依然完好无损:周五,黄金价格下跌,收于每盎司3,322美元,当日跌幅为0.93%。此前金价曾达到3,376美元的高点,然后由于获利回吐而下跌,最终收低。尽管如此,自2024年晚期以来,黄金的整体上升趋势依旧不变,支撑其走势的是更高的高点和更高的低点。关键的移动均线依然看涨:50日均线在3,255美元,100日均线在3,069美元,200日均线在2,850美元。目前,黄金继续稳稳地保持在3,200美元以上。如果能够重新站上3,350–3,375美元的阻力区间,可能会再次挑战近期的3,500美元高点。下行方面,支撑位在3,250美元,50日均线的上升趋势也提供了额外支撑。

市场动态:

- 特斯拉因马斯克表示与特朗普达成停战而反弹:特斯拉股价在首席执行官埃隆·马斯克表示将缓和与特朗普总统的紧张关系后上涨了3%以上。此前马斯克呼吁弹劾特朗普,导致周四特斯拉股价大幅下跌14%。

- QXO公司因获得新的跑赢评级而大涨:QXO公司的股价上涨超过13%,因为Wolfe Research开始覆盖该股票,并给出了跑赢评级和44美元的目标价,激发了强烈的买盘兴趣。

- Quanex建筑产品公司因强劲的销售业绩而上涨:Quanex建筑产品公司的股票在该公司报告第二季度净销售额达到4.525亿美元后上涨了超过10%,超过了分析师预期的4.393亿美元。

- Lululemon Athletica在每股收益指导下调后下跌:在公司将全年每股收益指导下调至$14.58–$14.78后,Lululemon Athletica的股价下跌超过19%。

- 由于账单和前景不佳,Docusign 股价下跌:Docusign 第一季度账单为 7.396 亿美元,低于预期的 7.464 亿美元,并下调了全年账单预测,导致其股价下跌超过 18%。

- 由于竞争对手的试验结果积极,Vera Therapeutics 股价暴跌:由于日本竞争对手大冢报告其肾病治疗的试验结果更为强劲,Vera Therapeutics 的股价下跌了25%以上,盖过了Vera自身的数据。

市场在本周末以乐观情绪收尾,原因是美国稳健的就业数据和美中贸易紧张局势缓解。更强劲的劳动力报告有助于缓解对经济即将放缓的担忧,而即将于伦敦举行的贸易谈判可能会对关税影响提供进一步的明确。由于投资者重新评估美国联邦储备委员会下一步行动的预期,国债收益率上升。尽管区域数据不一,欧洲和亚洲市场也反映出积极的基调。展望未来,交易员将密切关注下一轮宏观经济指标以及政策制定者在夏季展开过程中的任何新信号。