周一,华尔街经历了又一残酷的交易日,由于美国总统唐纳德·特朗普升级的关税威胁,全球市场震荡不已。道琼斯工业平均指数创下有史以来最大单日波动,在对关税暂停的虚假希望下短暂反弹后大幅收低。标准普尔500指数几乎进入熊市区域,然后减少了部分损失,而纳斯达克指数在科技股反弹的推动下小幅收高。在大西洋和太平洋两岸,抛售广泛蔓延,因对长期贸易战的恐惧加剧。随着波动性飙升和经济风险上升,投资者情绪依然极其脆弱。

重点摘要:

- 道琼斯指数创下盘中波动纪录,连续第三天下跌:道琼斯工业平均指数下跌349.26点,跌幅0.91%,收于37,965.60点。该指数在盘中低点时暴跌超过1,700点,随后因无根据的关税暂停传闻而短暂回升,盘中最大波动达到2,595点,创历史纪录。尽管经历了短暂的反弹,白宫否认任何关税推迟的消息再次导致股市下跌。道指在三个交易日内累计下跌超过1,200点。

- 标普500指数短暂进入熊市后缩减损失:标普500指数下跌0.23%,以5,062.25点收盘,盘中一度下跌4.7%。该指数短暂跌入熊市区域后,在尾盘收复了一些失地。在过去的三次交易中,该基准指数已下跌超过10%,这是自2020年初疫情崩盘以来最糟糕的一段时期。

- 纳斯达克指数因科技股吸引买盘而略有上涨:纳斯达克综合指数上涨0.10%,至15,603.26点,受英伟达和Palantir的强劲表现提振。尽管一度下跌超过5%,这个以科技股为主的指数通过逢低买盘,特别是AI和半导体股票的支撑,最终收复了部分失地。这个温和的涨幅与大盘的整体下跌形成对比,并突显出巨型股中的韧性。

- 欧洲市场再次下跌,因关税恐慌:泛欧Stoxx 600指数收盘下跌4.54%,此前在交易时段早些时候曾暴跌6%,并在两周内累计下跌近13%。FTSE 100指数下跌352.90点,或4.38%,至7,702.08点。法国CAC 40指数下跌4.78%,德国DAX指数下跌4.13%,意大利FTSE MIB指数下跌5.18%。尽管预期关税之前,2月份德国出口激增,但工业生产下滑,暴露了欧洲最大经济体的疲软。由于迹象显示欧盟正在准备反制措施,市场紧张情绪依然高涨。

- 亚太市场崩盘,贸易战引发广泛抛售:香港恒生指数暴跌13.22%至19,828.30点,恒生科技指数暴跌17.16%至4,401.51点,均创下多年来最大单日跌幅。中国CSI 300指数下跌7.05%,至3,589.44点,因投资者对北京的报复性关税做出反应。日本日经225指数下跌7.83%,创下18个月新低,期货交易因触发熔断机制而停盘。韩国Kospi指数下跌5.57%,Kosdaq指数下跌5.25%。澳大利亚S&P/ASX 200指数下降4.23%,从二月份的高点下跌11%,正式进入调整区间。在印度,Nifty 50指数下跌4.08%,BSE Sensex指数下跌3.91%。施罗德估计,美国的关税政策将使美国GDP减少0.9%,导致中国和越南的GDP损失超过0.5%,欧盟和日本也将面临显著影响。

- 由于对经济衰退的担忧加剧,油价跌至2021年以来的最低点:美国原油价格下跌1.29美元,或2.08%,收于每桶60.70美元,而布伦特原油价格下跌1.37美元,收于64.21美元。期货价格在本交易时段分别触及58.95美元和62.51美元的低点,均为2021年以来的最低水平。由于对经济衰退的担忧以及OPEC+增加产量,油价在两周内下降了超过12%。高盛将其对2025年WTI的年终目标价下调至58美元,并预计在2026年会进一步下跌。

- 尽管增长担忧加剧,国债收益率上升:10年期国债收益率攀升18个基点至4.166%,而2年期国债收益率上升至3.753%。尽管投资者对美联储降息的预期有所增加,但收益率仍然上升,期货市场现在预计2025年将有五次降息,并且5月份降息的可能性为50%。收益率的上升表明,即使增长预期下滑,关税驱动的通胀担忧仍在持续。

外汇今日重点:

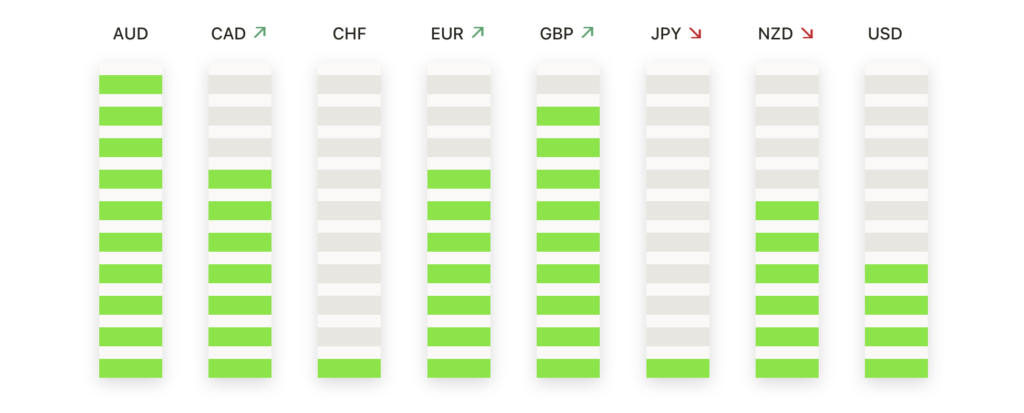

- 欧元/美元回落至多月高点后持稳在1.0900:欧元/美元下跌0.24%,收于1.0937,从近期高于1.1100的高点回落。该货币对仍处于其50日简单移动平均线(SMA) 1.0633、100日SMA 1.0534和200日SMA 1.0736之上,保持中期看涨结构。支撑位见于1.0900,更深的支撑位在1.0800和200日SMA 1.0736附近。上涨方面,阻力位在1.1000和上周高点1.1150附近。如果跌破1.0850,可能会触发更深的盘整,但前景依然建设性。

- GBP/USD在遭遇拒绝后跌破200日均线:GBP/USD 下跌1.17%至1.2734,未能守住关键的1.3200阻力水平。该货币对收盘回落至其200日均线1.2811和100日均线1.2630以下,引发了对看涨动能耗尽的担忧。立即支撑位在50日均线1.2732附近,进一步下行目标在1.2600和1.2500。要恢复上升趋势,多头需要收复1.2850并推进至1.3000。目前,市场情绪已经转为看跌,反弹可能面临强劲的上档阻力。

- 美元/日元反弹但面临强阻力: 美元/日元收于147.94,当天上涨0.70%,从低于145.00的低点反弹上来。尽管有所反弹,该货币对仍低于其50日均线(SMA)150.42、100日均线152.63和200日均线151.27,这表明整体下行趋势依然存在。148.00-148.50区间现在成为关键阻力位,位于下跌的50日均线下方。要扭转趋势,需要每日收盘价高于150.00-150.50区间。下行方面,临时支撑位在145.00,更深的支撑位在144.00。除非动能突破150.00水平,否则反弹可能只是修正性的。

- 欧元/英镑突破区间高点和200日均线:欧元/英镑上涨1.07%,收于0.8584,果断突破了0.8500阻力区和200日均线0.8376。此次上涨结束了0.8300至0.8450之间的多月区间,并将该货币对置于所有主要移动平均线上方。50日和100日均线在0.8348和0.8334处现在提供动态支撑。即刻阻力位于0.8620-0.8650附近,若持续走强,可能延伸至0.8700。支撑见于0.8500,进一步下探至0.8350。只要价格保持在0.8450以上,动能仍然看涨。

- 澳元/美元跌破 0.6000 关口至多年低点:澳元/美元大跌 0.90% 至 0.5981,果断跌破关键的 0.6000 心理关口。该货币对在短短五个交易日内已下跌超过 5%,现已跌破所有主要的简单移动平均线,50 日移动平均线为 0.6285,100 日移动平均线为 0.6307,以及 200 日移动平均线为 0.6496。此次下跌为进一步下探 0.5900 区域敞开了大门,该区域上次见于 2020 年。在多次未能反弹成功后,阻力位已在 0.6050 和 0.6200–0.6300 之间建立起来。除非价格至少回升到 0.6285,否则任何反弹都可能被卖出,近期动能强烈偏向空头。

- 随着调整加深,黄金跌破3,000美元大关:黄金下跌1.96%,收于2,977.69美元,跌破关键的3,000美元水平,因获利回吐加剧。从接近3,200美元的近期高点算起,黄金已连续三次下跌。不过,尽管回调,黄金仍保持在2,942.58美元的50日简单移动平均线(SMA)以上,且在2,900美元和2,870美元有更深的支撑。若要重新获得看涨动能,价格需要重新突破3,000美元和3,050美元。如果黄金能突破3,100美元,再次测试历史高点的可能性依然存在。除非跌破50日SMA,否则整体趋势仍然看涨。

市场动态:

- 苹果股价下滑因中国关税担忧升级:在特朗普总统誓言要对中国商品征收50%关税,除非北京取消其34%的报复性关税后,苹果股价下跌了3.7%。这家iPhone制造商在过去三个交易日内已损失了近6400亿美元的市值。

- 特斯拉在供应链和利润率担忧中下跌:由于关税上升引发了对零部件成本和生产中断的担忧,特斯拉下跌了超过2%。分析师指出,这家电动汽车巨头在很大程度上依赖中国的供应商和客户。

- 亚马逊由于相对的国内隔绝而上涨:亚马逊公司上涨了超过2%,因为投资者偏爱国际风险较低的大型科技公司。分析师指出,亚马逊以美国为主的收入结构可以有效缓冲直接关税影响。

- 博通领涨,芯片制造商引领反弹:博通跃升超过5%,在周一科技股反弹后引领半导体行业上涨。美光科技、泛林集团和科磊公司各自上涨超过4%,而英伟达上涨3%,帮助限制了纳斯达克指数的跌幅。

- 随着原油价格创下新低,斯伦贝谢股价下跌:由于WTI原油跌至四年来最低点,斯伦贝谢公司股价下跌超过4%,而西方石油公司、雪佛龙公司和赫斯公司股价均下跌超过2%。在经济衰退担忧加剧和供应过剩风险的影响下,能源板块依旧承受压力。

由于特朗普总统的激进关税立场让投资者感到不安,并威胁到全球增长,市场依然紧张。周一创纪录的波动性,尤其是道琼斯指数创纪录的2,595点摆动,突显了市场对贸易新闻的敏感性。尽管部分科技股展现了韧性,但各行业、各地区以及各种资产类别的普遍抛售反映了对人为衰退的日益加深的恐惧。随着波动性激增和流动性减少,如果不尽快出现明确的消息,保证金追缴和被迫抛售可能会加剧。特朗普总统表示,如果中国不撤回其34%的增加关税,他将对中国追加50%的关税。现在所有人的目光都集中在4月9日,那是特朗普新关税计划生效的日期,全球市场准备迎接进一步的动荡。