周一,由于美国总统唐纳德·特朗普加大了对美联储主席杰罗姆·鲍威尔的攻击,激起了对央行独立性的担忧并使利率政策前景蒙上阴影,美国市场暴跌。道琼斯工业平均指数跌幅超过950点,标准普尔500指数和纳斯达克指数均下跌超过2%。由特斯拉和英伟达领跌的“七大科技股”是此次抛售的主力。投资者情绪还受到全球贸易谈判持续不确定性和对中国紧张局势加剧的影响。由于欧洲市场因复活节星期一假期休市,全球交易活动受到限制。与此同时,金价飙升至历史新高,美元跌至三年低点。

重点摘要:

- 道琼斯指数自四月关税宣布以来表现最差的一天:道琼斯工业平均指数暴跌971.82点,跌幅达2.48%,收于38,170.41点。特斯拉和卡特彼勒领跌,英伟达也拖累了指数。自4月2日特朗普总统公布新关税以来,道琼斯指数已下跌了9.6%。

- 标普500指数暴跌,科技股下挫:标普500指数下跌2.36%,收于5158.20点,这标志着该指数在宏观和政治不确定性下继续下滑。亚马逊、Meta和苹果等市值巨大的科技公司出现大幅下跌,加剧了各个板块的下行压力。

- 纳斯达克从四月高点下滑近10%:纳斯达克综合指数下跌2.55%,收于15,870.90点,较四月高点下跌近10%。科技巨头特斯拉和英伟达分别下跌5.8%和4.7%,同时,疲软蔓延至芯片制造商和电子商务公司。

- 亚洲收盘涨跌互现,同中国维持利率不变和地区差异:周一亚太市场涨跌互现,反映出北京-华盛顿紧张局势下投资者的谨慎态度。中国的CSI 300指数上涨0.33%,此前中国人民银行维持贷款市场报价利率不变。印度的Nifty 50指数和Sensex指数均上涨超过1.3%,得益于私人银行强劲的盈利。日本的日经指数下跌1.30%,韩国的Kospi指数在震荡中上涨0.2%。Kosdaq指数下跌0.32%,而新加坡的STI指数上涨1.18%。由于复活节星期一,澳大利亚和香港市场休市。

- 由于美伊外交突破,油价下跌超过2%:随着市场对美伊核谈判取得进展做出反应,油价急剧下跌。布伦特原油下跌1.70美元,或2.5%,至每桶66.26美元,WTI下跌2.47%,至每桶63.08美元。美伊官员之间的谈判初步达成了潜在框架协议,提高了伊朗供应增加的前景。关税和假期流动性稀薄导致的需求担忧加剧了下行趋势。尽管OPEC+仍计划在5月份增加产量,但某些成员的过度生产可能会抵消收益。

- 由于政策不确定性和美联储紧张局势,美国国债收益率喜忧参半:基准10年期美国国债收益率上升8个基点,至4.411%,市场消化了特朗普对美联储主席鲍威尔的攻击,并为潜在的政策不稳定做好准备。与此同时,2年期收益率下降了4个基点,至3.758%,尽管长期通胀预期稳定,但仍显示出短期谨慎态度。

外汇今日重点:

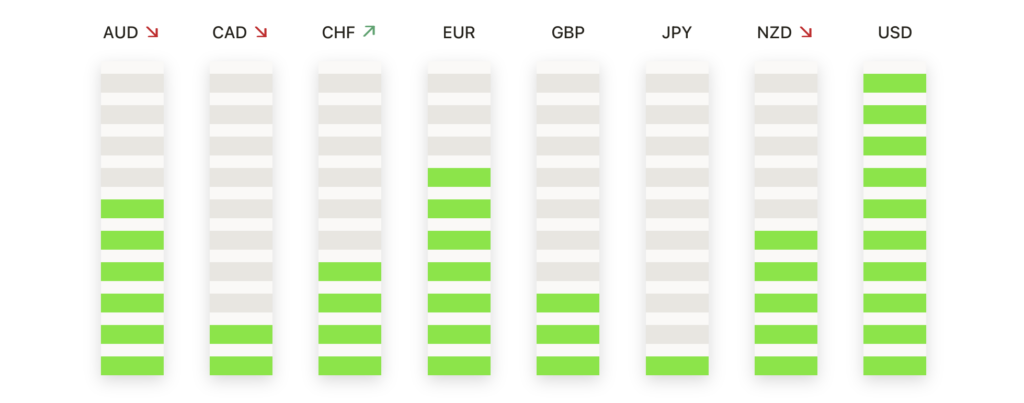

- 欧元/美元因看涨动能突破2023年高点:欧元/美元上涨1.12%,收于1.1517,达到了2023年中以来的最高水平。该货币对突破之前的阻力位,以强劲的绿色日线蜡烛图确认了这一突破,延续了自四月初以来已经增加了超过400点的涨势。所有主要移动平均线——50天、100天和200天——现在都向上排列,强化了看涨动能。50天简单移动平均线的陡峭斜率突显了加速的趋势。短期阻力位在1.1550至1.1600区间,而支撑位则在1.1350的突破区域。

- 英镑/美元升至年度新高,涨势加速:英镑/美元攀升0.66%,收于1.3377,创下年度新高,并延续了强劲的四月反弹。该货币对突破了此前1.3300附近的阻力位,并稳固地位于所有主要移动平均线之上,其中50日简单移动平均线呈现出强劲的上升趋势。动能依旧稳固,且形成了更高的高点和更高的低点的明确结构。短期阻力位现在被认为位于1.3400,若上破可能会指向1.3550–1.3600区域。关键支撑位于1.3300突破区,更低的支撑位于1.3100–1.3150。

- AUD/USD 在看向200日均线时,随着看涨的复苏构建中:AUD/USD 上涨了 0.73%,收于 0.6419,继续本月早些时候开始的反弹。该货币对已突破了 50 日和 100 日均线,现在目标是 200 日均线 0.6474。最近的价格走势打破了长期下行趋势,并确立了一个新的数周高点,表明上涨的信心在增强。如果买家能够在200日均线上方实现日收盘价,接下来的上行目标将在0.6550至0.6600附近。初步支撑位在 0.6380 附近,更强的买入兴趣预计将在 0.6300 附近出现。趋势已经转为正面,但如果200日均线突破失败,可能会引发短期回调。

- 纽元兑美元突破0.6000,动能决定性转为看涨:纽元兑美元跃升1.11%,收于0.6002,确认突破0.5950–0.5980阻力区,并创下2023年底以来的最高收盘价。该货币对在4月已经上涨了超过450个点,显示出强劲的看涨烛台结构和持续的后续走势。价格稳居于50日、100日和200日简单移动平均线之上,这些均线开始趋于聚合,可能预示着更大趋势的转变。阻力位在接近0.6050和0.6150,而初步支撑位于之前的突破区。只要该货币对保持在0.5950以上,结构就依然具有建设性。

- 美元/瑞郎跌破0.8100,跌势加速:美元/瑞郎下滑0.92%至0.8079,延续了多次下跌趋势,并达到一年多未见的水平。该货币对已跌破关键的0.8200支撑区,形成了以大红蜡烛和失败的反弹尝试为特征的看跌结构。目前远低于其50日、100日和200日移动平均线,且这些均线全部呈下降趋势。关键支撑位在心理0.8000水平。除非出现反转形态,否则任何向0.8200-0.8300的反弹可能会被卖出。展望仍然看跌,除非货币对重新回到0.8300水平,否则可能会进一步下跌。

- 美元/日元跌破141.00,为2023年以来最低收盘价:美元/日元下跌0.93%,收于140.79,连续第四天下跌,创下数月来的最低收盘价。该货币对已跌破142.00的支撑区间,卖方牢牢掌控市场走势。价格走势持续看跌,反弹尝试微弱,上影线长,显示出反弹失败。该货币对远低于所有主要移动均线,并且这些均线呈下降趋势。下一个关键支撑位于140.00整数关口,随后可能进一步下探至138.00。除非美元/日元能够重新收于142.00以上,否则趋势偏向仍为下行。

- 黄金飙升至历史新高,美元跌至多年低点:黄金飙升2.84%,收于3,421美元,突破关键的3,400美元水平,并继续其看涨趋势。由于美国美元在美联储面临日益增长的政治压力下跌至三年低点,黄金价格上涨。从技术上讲,黄金的交易价格远高于其50日、100日和200日简单移动平均线,并且这些均线均在上升。50日平均线的陡峭斜率突显了上升趋势的强劲。立即支撑位位于3,375至3,400美元附近,进一步的下行支撑位在3,300和3,200美元。随着看涨动能加速,除非关键支撑位被打破,否则3,500美元的道路仍然开放。

市场动态:

- 特斯拉因为盈利不确定性下跌:特斯拉在巴克莱银行下调公司第一季度财报前的目标价后下跌了5.8%。该公司指出盈利前景“令人困惑”,并警告称特斯拉在2025年实现销量增长将变得越来越困难。

- 英伟达对中国出口风险延续下滑:英伟达下跌4.5%,在上周因披露与其H20芯片出口限制相关的55亿美元费用后,损失进一步加重。由于对美中技术紧张局势相关收入风险的担忧加剧,该股领跌道琼斯指数。

- 随着中国竞争加剧,芯片股承压:更广泛的半导体股票纷纷下跌,台积电下跌2.6%,AMD下跌2.2%,博通下跌2.8%。分析师警告称,美国的芯片管制可能加速中国本土AI芯片厂商的增长,这将对美国公司造成不利影响。

- 因为关税担忧和评级下调,亚马逊股价下跌:在Raymond James将亚马逊股票评级从“强力买入”下调至“跑赢大盘”后,亚马逊股价下跌3.1%。该公司指出与关税环境相关的风险,并表示宏观经济逆风可能会影响消费者需求和物流成本。

- 奈飞因盈利超预期和对关税的抵御能力而上涨:奈飞在公布强劲的第一季度业绩后上涨了1.5%,该业绩在收入和盈利方面均超出了预期。公司指出其受到关税的影响有限,多位分析师因此上调了其目标价格。

- 随着比特币上涨,MicroStrategy股价上涨:近期更名为Strategy的MicroStrategy在周一交易中小幅上涨。此次涨幅正值比特币飙升超过3%,达到本月最高水平,有助于抵消更广泛的股市下跌和美元走弱的影响。

由于政治动荡和经济不确定性交织在一起,周一市场大幅收低。特朗普总统对美联储主席杰罗姆·鲍威尔的不断抨击使货币政策蒙上了阴影,而持续的贸易紧张局势和对关税的不确定性让交易者茫然失措。科技股首当其冲,拖累了自4月初以来已进入调整区域的更广泛指数。同时,黄金的飙升和美元的暴跌表明了日益加深的谨慎情绪。随着财报季的继续和地缘政治风险的上升,所有人现在都将目光投向鲍威尔的潜在回应和美中谈判的进一步发展。