尽管对贸易紧张和通货膨胀的担忧持续存在,美国市场仍以主要指数攀升开盘。标准普尔500指数表现强劲,而纳斯达克指数则飙升近1%,因科技和工业股强劲买盘。尽管特朗普总统最新宣布对钢铁和铝进口征收25%的关税增加了政策不确定性,投资者仍专注于关键的财报和板块表现。虽然市场波动依旧,交易员密切关注即将公布的经济数据,包括通胀数据和美联储主席杰罗姆·鲍威尔在国会的证词,以获取有关市场走向的进一步见解。

重点摘要:

- 标准普尔500指数强劲上涨,纳斯达克指数上涨近1%:标准普尔500指数上涨0.67%,收于6066.44点,市场无视特朗普总统最新宣布的对钢铁和铝进口征收25%关税的担忧。纳斯达克综合指数上涨0.98%,至19714.27点,因主要科技股普遍上涨,带动市场走高。Alphabet、亚马逊和微软均出现上涨,半导体股票也受到强劲的买盘兴趣。

- 在麦当劳领涨的推动下,道琼斯指数上涨167点:道琼斯工业平均指数上涨167.01点,涨幅0.38%,收于44,470.41点。麦当劳在公布第四季度超预期的同店销售增长后,股价上涨4.8%。尽管贸易紧张局势仍然存在,但工业和消费类股票的普遍强劲表现帮助该指数从上周的损失中恢复。

- 钢铁和铝业股票在特朗普的关税计划后上涨:特朗普总统确认计划对所有钢铁和铝进口征收 25% 的关税后,美国钢铁和铝生产商股价大幅上涨。克利夫兰-克里夫斯公司股价飙升近 18%,而纽柯公司上涨 5.6%,美国钢铁公司上涨 4.8%。由于投资者押注拟议的贸易政策变化,将有利于国内钢铁行业,昔日铝业巨头美铝公司也收盘上涨了 2.2%。

- 欧洲市场和债券收益率上升,尽管关税担忧仍在:欧洲股市收于历史高点,泛欧斯托克600指数上涨0.58%至545.92点。富时100指数攀升0.77%至8,767.80点,法国CAC 40指数上涨0.4%至8,006点,从上一交易日的下跌中反弹。德国DAX指数上涨0.57%,增加了125点,而意大利富时MIB指数上涨0.50%。与此同时,欧洲债券收益率下降,德国10年期国债收益率下降2.2个基点至2.350%,英国10年期国债收益率下降4.4个基点至4.432%。欧元区Sentix投资者信心指数上升5.0点至-12.7,达到七个月高点,超出预期的-16.5。

- 亚太市场涨跌不一,贸易紧张局势令投资者保持谨慎:由于投资者评估特朗普关税计划的影响,亚洲股市出现涨跌互现的走势。日本的日经225指数持平于38,801.17点,东证指数下跌0.15%至2,733.01点。中国的沪深300指数扭转早盘跌势,以0.21%的涨幅收于3,901.06点,而香港的恒生指数在盘后交易中飙升1.76%。韩国的Kospi指数持平于2,521.27点,小盘股Kosdaq指数上涨0.91%至749.67点。澳大利亚的S&P/ASX 200指数下跌0.34%至8,482.80点,因全球贸易忧虑影响市场情绪。

- 美国国债收益率在经济数据公布前小幅上升:10年期国债收益率上涨近2个基点至4.503%,而2年期国债收益率持稳于4.277%。投资者密切关注即将发布的经济报告,包括将于周三公布的消费者价格指数(CPI)以及美联储主席杰罗姆·鲍威尔于周二和周三在国会的证词,这些都可能为美联储的下一步行动提供更多的明确性。

- 油价在关税不确定性和供应担忧中反弹:油市在上周下跌之后反弹,布伦特原油期货上涨1.21美元(1.62%),收于每桶75.87美元。西德克萨斯中质原油(WTI)上涨1.32美元(1.86%),收于每桶72.32美元。尽管市场对可能的贸易战持谨慎态度,但投资者将注意力集中在更广泛的供需因素以及美国对华原油出口豁免的可能性上。

外汇今日重点:

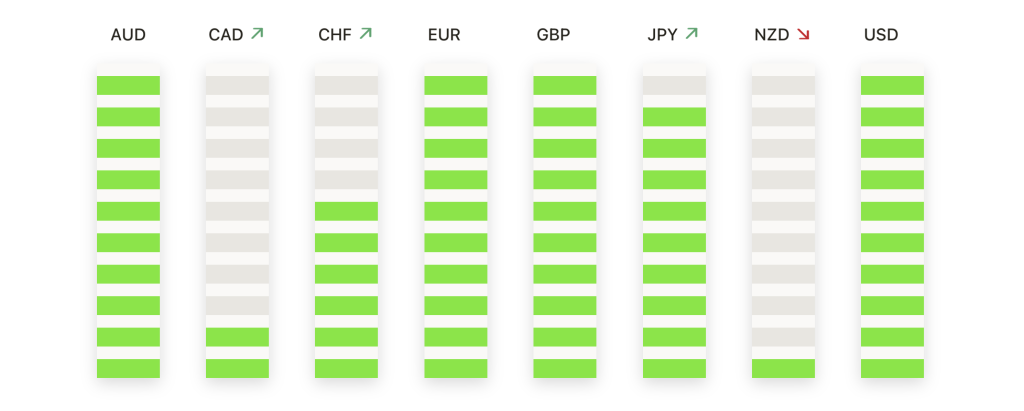

- 欧元面对关税风险的困境:周一,欧元兑美元走软,EUR/USD收于1.0306,当天跌幅为0.19%。该货币对试图获得动能,达到了盘中高点1.0336后回落。阻力位依然在1.0400,由50日移动平均线标记,而100日及200日移动平均线分别在1.0614和1.0754,暗示长期看跌趋势。如果卖压持续,该货币对可能测试1.0280支撑,如进一步下跌可能暴露1.0250。若要挑战1.0400阻力位并改变短期前景,该货币对需要突破1.0350。

- 英镑在1.2400以下仍然承压:英镑难以保持强势,英镑/美元以1.2364收盘,本次交易下跌了0.28%。在短暂触及1.2422的高点后,由于对全球贸易紧张局势的谨慎情绪,该货币对失去了动力。50日移动平均线1.2490仍然是一个显著障碍,而整体趋势仍然看跌,100日和200日移动平均线分别位于1.2730和1.2788。如果英镑未能突破1.2400,进一步下行可能会将该货币对推向1.2300的支撑区间,而1.2250将在抛售加剧时充当关键水平。需要突破1.2450才能转变市场情绪,倾向于恢复。

- 美元兑日元回升,此前触及近期低点:美元/日元对周一上涨,收于152.01,单日上涨0.41%。此前曾触及151.17的低点。50日移动平均线位于154.80,是主要阻力点,而100日和200日移动平均线分别位于152.68和152.70,表明尽管最近有所回调,整体趋势仍然看涨。如果美元/日元继续攀升,153.00的阻力位可能成为下一个关键水平,突破后可能会重新测试154.50的阻力区。然而,若跌破151.50,可能引发更深的回调,目标指向150.50。

- 瑞士法郎走软,美元兑瑞郎攀升:美元兑瑞郎延续涨势,USD/CHF收于0.9114,本次交易上涨0.28%。该货币对在触及0.9121的盘中高点后略有回落。由于50日移动平均线0.9000继续作为强劲支撑,而100日和200日移动平均线分别位于0.8883和0.8828,确认了总体的看涨趋势。若维持在0.9100上方,可能会打开向0.9150甚至0.9200反弹的大门。在下行方面,初步支撑位于0.9050,跌破将暴露0.9000水平。

- 尽管市场不确定性,澳元仍找到买家:澳元兑美元小幅上扬,AUD/USD 收于 0.6278,日内上涨 0.26%。该货币对测试了 0.6287 的阻力位,但缺乏强劲的上行动力。50 日移动平均线在 0.6279 处作为一个即时的枢轴水平,而更广泛的趋势仍然看跌,100 日和 200 日移动平均线分别位于 0.6467 和 0.6564,远高于当前水平。如果能持续突破 0.6300 以上,该货币对可能会推动其走向 0.6350,而如果不能守住涨幅,可能会重新测试 0.6230,下一个下行目标为 0.6200。

- 在贸易担忧推动避险需求的背景下,金价飙升至2900美元以上:周一,金价出现大幅上涨,攀升1.56%,收于2904美元。由于对美国贸易政策和通胀的担忧增加,对避险资产的需求上升,贵金属盘中一度达到了2911美元的高点。支撑位仍然牢固在2854美元,而50日移动平均线在2696美元继续为买家提供基础。100日和200日移动平均线分别在2682美元和2547美元的支撑进一步巩固了看涨趋势。如果黄金保持其势头,2950美元的阻力位可能会受到测试。然而,如果跌破2880美元,可能会导致回调至2850美元,这与短期支撑区间一致。

市场动态:

- 和解协议后Axsome Therapeutics股价飙升:Axsome Therapeutics (AXSM) 在宣布与Teva Pharmaceuticals达成和解协议以解决专利诉讼后,该公司股价大幅上涨,收盘时上涨超过20%。

- 罗克韦尔自动化股价大涨强劲收益:罗克韦尔自动化公司(ROK)在公布第一季度调整后每股收益为1.83美元后,股价飙升了12%,领涨标准普尔500指数,远高于1.56美元的一致预期。

- Monday.com季度业绩超出预期:Monday.com(MNDY)股价飙升26%,此前该公司报告的第四季度每股收益为43美分,远超分析师预期的15美分。

- 由于对冲基金持股提升信心,Uber股价上涨:周一,Uber Technologies(优步)延续了上周的涨势,股价上涨超过5%。此次上涨的推动因素是Pershing Square Capital Management购入了该公司3030万股股票的消息。

- Semtech指引令人失望,股价暴跌:由于公司警告其2026年CopperEdge产品的净销售额将低于此前预期,Semtech(SMTC)股价暴跌超过30%。这种较弱的预测源于对机架架构变化的预期,引发了大量抛售。

随着新的一周开始,投资者仍然集中关注特朗普总统的关税声明影响,钢铁和铝业股票飙升,而更广泛的市场显示出韧性。美国国债收益率在关键经济数据公布前小幅上升,这些数据包括即将发布的消费者价格指数报告以及美联储主席杰罗姆·鲍威尔在国会的证词。同时,油价在经过上周的下跌后反弹,市场趋于稳定,黄金飙升至2,900美元以上,因为投资者寻求避险资产。随着重要经济报告和政策声明临近,交易员对未来几天可能出现的市场波动保持谨慎。