随着微软和Meta强劲的业绩提振了对人工智能的热情,尽管经济忧虑加剧,华尔街5月开盘上涨。纳斯达克指数带头上涨,完全抹去了4月的跌幅,而标准普尔500指数回升至接近加征关税前的水平。信息技术板块表现大幅优于市场,帮助抵消了经济疲软的新迹象。美国每周初请失业金人数意外升至2022年2月以来的最高水平,而4月份美国制造业进一步萎缩。全球交易量较少,因为许多欧洲和亚洲市场因劳动节假期休市。所有人的目光现在都转向周五的美国非农就业报告,以寻求进一步的方向。

重点摘要:

- 道琼斯指数小幅上涨:道琼斯工业平均指数上涨83.60点,涨幅为0.21%,收于40,752.96点。涨幅主要受微软强劲表现的推动,但宏观经济担忧(包括疲弱的失业数据)限制了蓝筹股的更大涨幅。

- 标普500指数攀升至接近关税前水平:标普500指数上涨0.63%,收于5604.14点,收复自4月初关税宣布以来失去的地盘。科技股表现优异,信息技术板块上涨超过2%。

- 纳斯达克指数收复四月全部跌幅:纳斯达克综合指数上涨1.52%,收于17,710.74点,完全扭转了自4月2日以来的跌幅。这一走势受到了对人工智能乐观情绪的推动,此前Meta和微软公布的积极业绩使投资者对科技行业的韧性感到放心。

- 英国提振欧洲,因大多数市场因假期关闭:随着德国、法国、意大利和西班牙因“五一劳动节”假期关闭,富时100指数微涨0.02%,将其连涨纪录延长至13个交易日,匹配了自2017年以来的最佳表现。英国动向包括诺和诺德上涨2%,因Wegovy在美国的访问量有所增加;劳斯莱斯则上涨1.8%,原因是重申了2025年的指导意见。Lloyds和伦敦证券交易所集团(LSEG)因收益下降均下跌2.3%。英国的制造业采购经理指数(PMI)略有改善,但仍处于收缩状态,为45.4;3月份的抵押贷款借贷暴增至1296亿英镑,这是自2021年6月以来的最大增幅,买家们赶在税收优惠到期前抢购房产。同时,特斯拉在欧洲部分地区的销售大幅下滑,今年以来在法国下降了43.9%,在丹麦上月下跌了67.2%,这凸显了这家电动汽车制造商在日益激烈的中国竞争和政治反弹中持续面临的地区性困境。

- 亚洲在平淡交易中上升,因日本央行维持利率不变:由于中国、香港、印度和韩国因劳动节休市,日本日经225指数上涨1.13%,澳大利亚ASX 200指数上涨0.24%。日本央行维持利率不变,10年期日本国债收益率下降。在澳大利亚,3月份贸易顺差急剧扩大至69亿澳元,得益于强劲的铁矿石和黄金出口。当天也是ASX 200指数连续第五个交易日上涨,正值周六的全国大选前。

- 油价因伊朗制裁和科技引领的风险偏好回升:美国原油结算价为59.24美元,上涨1.03美元或1.77%,布伦特原油上涨1.07美元至62.13美元。此次反弹是由于美国对伊朗实施新制裁,特朗普总统宣布对购买伊朗石油和石化产品者实施处罚。然而,OPEC+即将举行的产量讨论以及沙特阿拉伯反对减产的立场使前景不确定。

- 尽管数据令人失望,收益率仍然上升:尽管经济数据疲软,国债收益率仍然上升,10年期国债收益率升至4.212%,2年期国债收益率升至3.697%。市场无视经济降温的迹象,投资者关注周五的非农就业报告和美联储的下一步动作。美联储的降息预期仍集中在六月,但立即降息的可能性不大。

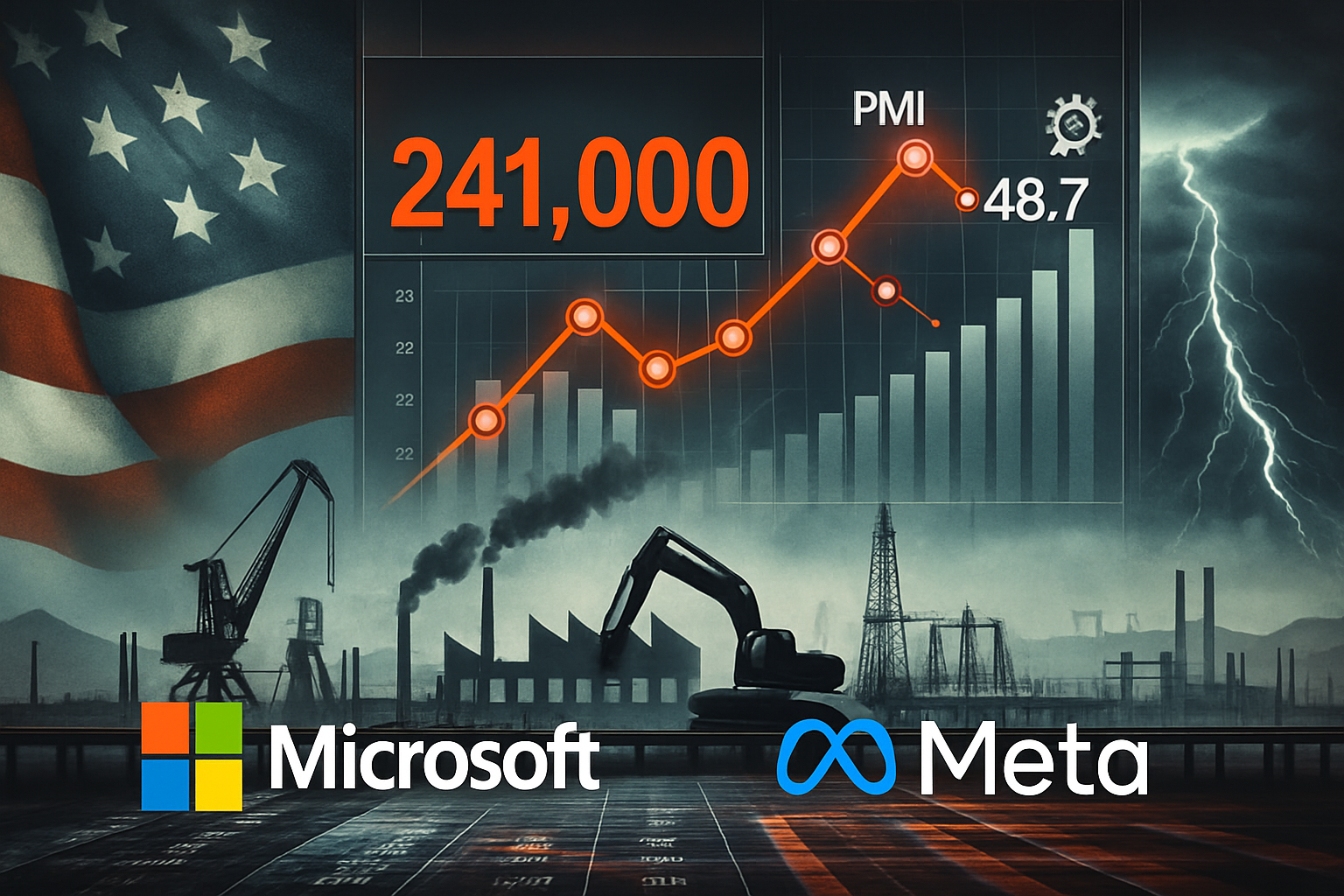

- 失业救济申请和工厂活动数据表明经济降温:每周初次失业救济申请人数跃升至241,000,远高于预期,并且是自2022年2月以来的最高水平。连续领取失业救济人数也大幅上升至192万。同时,4月ISM制造业采购经理人指数(PMI)降至48.7,表明供应链压力和新订单疲软导致收缩加剧。这些数据共同表明劳动和工业部门出现了越来越多的问题。

外汇今日重点:

- 欧元/美元进入更深的盘整阶段:欧元/美元下跌0.36%,收于1.1287,标志着连续第三日下跌,并延续了从4月中旬高点1.1600以上的回撤。尽管该货币对仍然稳稳地位于50日(1.0957)、100日(1.0675)和200日(1.0778)移动平均线之上,且这些移动平均线仍向上倾斜,但看涨动能显然已经减弱。1.1250的支撑位正在接受测试,如果跌破该水平,可能会打开通往1.1150甚至1.1100的路径,完全回撤3月下旬的涨势。上行方面,多头必须首先收复1.1350才能重新掌控局面,更强的阻力位在1.1500附近。最近的蜡烛图显示,实体逐渐缩小且上影线增加,表明市场犹豫不决并转向获利了结。

- 英镑/美元延续回调但趋势仍结构性看涨:英镑/美元周四下跌0.36%,收于1.3283,延续了连续五个交易日的跌势。虽然短期走势已减弱,但整体结构仍具建设性。该货币对仍有50日均线稳固支撑,位于1.2993,此外100日和200日均线在下方分别提供进一步缓冲,位于1.2729和1.2846。当前的回调已将价格带入1.3260-1.3300的盘整区间,如果得到防守,可能会成为再度走高的基础。上方阻力位于1.3350和1.3450,一旦突破后者,可能会重新点燃涨势。如未能守住1.3200上方,将开始削弱看涨倾向。

- 美元/日元飙升,测试关键阻力区间:美元/日元飙升1.77%,收于145.59点,录得近几个月来的最强单日涨幅之一。突破144.00的上限,明确结束了自四月初开始的震荡盘整阶段。当前价格位于50日均线146.95之下,这是一个关键阻力位,可能决定此次反弹是否演变成全面的趋势反转。如果突破,向上的目标将出现在147.50和149.00,后者也对应着200日均线149.83。如果动能减弱,则支撑位在144.00,其次是142.50,这是对之前突破区间的重新测试。

- NZD/JPY上涨至两个月高点,势头增强:NZD/JPY周四收于86.01,上涨1.45%,创下自三月初以来的最高收盘价。该货币对已经明显突破了今年大部分时间内存在的下降通道。周四的涨幅使其突破了86.25的100日均线,仅次于88.03的200日均线。如果收盘价超过88.00,可能会确认中期趋势逆转,并打开通向89.50的路径。短期支撑位于84.50,其次是83.00,与三月底的突破区域一致。

- 黄金大跌,空头暂时掌控局势:黄金下跌61美元,或1.87%,收于3226.93美元,连续四个交易日下跌,并确认跌破3300-3330美元的盘整区间。该金属在盘中跌至3202.03美元的低点,目前正在试探3200美元这个关键心理支撑水平。如果跌破这一水平,可能会加速向3080.30美元的50日简单移动平均线(SMA)修正。进一步的支撑位分别位于100日和200日简单移动平均线,当前分别为2906.56美元和2747.46美元。急剧的下跌伴随着大体量的红色蜡烛图和浅影线,表明卖压强劲。要恢复看涨趋势,黄金必须先稳定下来并重新回到3300美元以上。

市场动态:

- 微软因强劲的人工智能主导财报飙升:微软 (MSFT) 股价收涨超过7%,此前该公司公布了财政第三季度收入为700.7亿美元,远高于预期的684.8亿美元。

- 由于充满信心的前景,Meta股价上涨:Meta Platforms(META)在公布第一季度销售额为423亿美元后上涨超过5%,超出预期的414亿美元。

- 由于收益超出预期和指导上调,CVS Health 股价上升:在报告第一季度调整后的每股收益为2.25美元,远高于1.69美元的市场共识后,CVS Health(CVS)股价上涨超过4%。

- Wayfair 收入超预期:Wayfair(W) 宣布第一季度净收入为27.3亿美元,略高于市场预期的27.1亿美元,其股价收涨超过4%。

- 贝顿迪金森预计下调导致股价暴跌:贝顿迪金森公司(BDX)股价下跌超过18%,成为标普500指数中表现最差的公司。在其全年调整后每股收益预期从之前的$14.30-$14.60下调至$14.06-$14.34,并低于市场一致预期的$14.43。

- 高通公司收入预期疲软:高通公司(QCOM)股价下跌超过8%,在纳斯达克100指数中领跌,其预测第三季度收入将在99亿美元至107亿美元之间。

- Eli Lilly 尽管对Mounjaro的强劲需求,股价仍下跌:Eli Lilly (LLY) 在将全年调整后每股收益预期从之前的22.50至24.00美元下调至20.78至22.28美元后,股价下跌超过11%。

- Confluent因订阅预期令人失望而暴跌:Confluent(CFLT)在发布疲软的第二季度订阅收入指引后暴跌了超过19%,预计收入为2.67亿到2.68亿美元,低于分析师预期的2.69亿美元,增加了对增长可持续性的质疑。

市场以新的乐观情绪开启了五月,这得益于微软和Meta的出色财报,它们重新激发了人们对人工智能的热情。尽管主要股指普遍上涨,但科技股的显著表现帮助纳斯达克完全抹去了四月份的跌幅。然而,表面之下,经济信号依旧令人担忧,失业救济申请激增,制造业进一步萎缩,债券收益率在周五关键的就业报告发布前上升。由于大多数全球市场刚刚从假期休市中恢复过来,下一次交易可能奠定基调,因为投资者在坚挺的企业财报与日益明显的经济压力之间进行权衡。