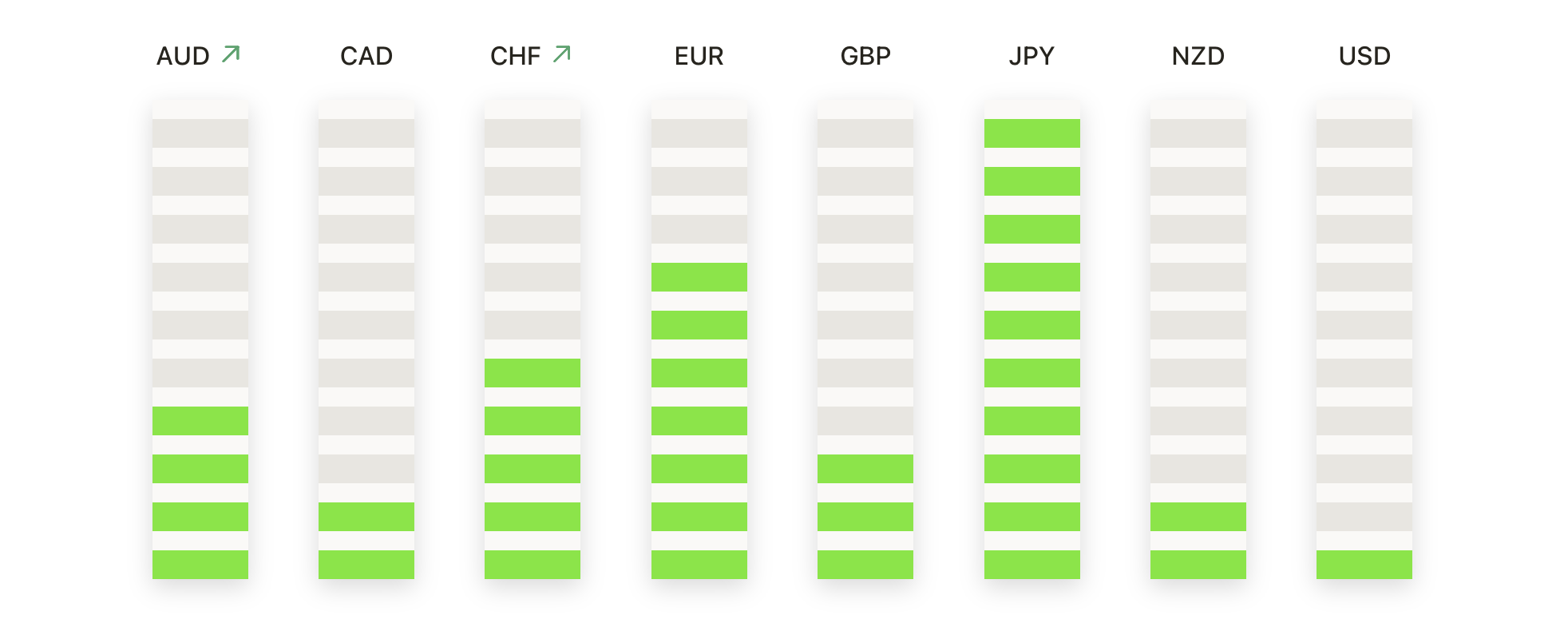

周五,华尔街大幅下跌,因交易员吸收了一波令人失望的经济数据以及贸易紧张局势升级,这震动了全球市场。远低于预期的美国劳工报告重新引燃了对衰退的担忧,并推高了对降息的预期,而特朗普总统对几十个国家实施更高关税的政策推出让已经准备好应对季节性波动的投资者感到不安。在主要公司公布了悲观的盈利指引后,科技股延续了损失,而金融股则因对增长放缓的担忧而回落。这种综合压力使全球指数全线走低,随着交易员准备应对更多的政策不确定性和供应链中断,欧洲和亚洲的市场情绪也随之恶化。

重点摘要:

- 道琼工业指数自六月以来跌幅最大:道琼斯工业平均指数周五下跌542.40点,跌幅1.23%,至43,588.58点,创下自6月中旬以来的最大单日跌幅,并且本周下跌了2.9%。由于就业增长放缓和新的关税冲击引发了对经济衰退的担忧,金融股拖累了该指数下跌。

- 标普500指数下挫因市场广度进一步减弱:标普500指数下跌1.60%,收报6,238.01点,创下自5月21日以来的最差单日表现,同时本周累计下跌2.4%。由于经济数据疲软,交易员从高估值板块撤出,防御性配置增加。

- 纳斯达克带头本周下跌,亚马逊暴跌超过8%:纳斯达克综合指数下跌2.24%,至20650.13点,并在本周下跌2.2%,受到科技股抛售的拖累。亚马逊令人失望的第三季度前景引发大幅下跌,而包括Marvell、Micron和Nvidia在内的芯片制造商的疲软加剧了压力。

- 欧洲市场因关税冲击和数据喜忧参半而延续跌势:由于投资者对华盛顿大规模新关税和一系列悲观收益的反应,欧洲股票市场大幅下跌。Euro Stoxx 银行指数暴跌3.6%,创下4月份以来的最差单日表现,而工业和科技股的表现也不尽如人意。法国CAC 40指数急挫2.9%至一个月低点,并在一周内下跌4.1%。德国DAX指数下跌2.66%,米兰的FTSE MIB指数下跌2.55%,而FTSE 100指数下跌0.57%。区域数据喜忧参半,欧元区通胀率持稳在2%,支持欧洲央行维持现状的立场,而法国制造业订单大幅减少,尽管情绪有所改善,但英国工厂活动仍处于收缩状态。瑞士周五因国家法定节日正式放假,但由于白宫宣布自8月7日起对美国进口商品征收39%的关税,这一全球最高税率之一的消息,使许多市场观察人士无奈离开度假回到了工作岗位。

- 由于修订的关税引发增长担忧,亚洲股市回落:由于特朗普总统更新的关税安排范围从10%到41%,引发了对全球贸易影响的新担忧,亚洲市场本周末普遍下跌。由于对贸易谈判的担忧,韩国的Kospi指数下跌3.88%,Kosdaq指数暴跌4.03%。日本的日经225指数下跌0.66%,而香港的恒生指数下跌1.07%,中国的CSI 300指数下跌0.51%。澳大利亚的ASX 200指数下跌0.92%,至8,662.70点,能源和科技股拖累股市,而印度的Nifty 50指数和BSE Sensex指数分别下跌0.48%和0.34%。交易员指出,美国与印度、加拿大和巴西等主要经济体的贸易协议进展有限,而台湾和瑞士则遭受了新的严厉关税的打击。

- 由于OPEC+增产传闻和风险规避,油价下跌超2%:周五,油价暴跌,因为可能的OPEC+增产传言与全球需求担忧交织在一起。布伦特原油下跌2.83%,至每桶69.67美元,而美国WTI原油下跌2.79%,至每桶67.33美元。有消息人士表示,OPEC及其盟友可能在九月份将产量提高逾50万桶/日。

- 就业数据低迷引发降息押注,收益率暴跌:在7月份疲软的就业报告提升了对美联储降息的预期后,美国国债收益率下降。2年期收益率猛跌28个基点至3.67%,10年期收益率下跌14个基点至4.21%,30年期收益率降至4.809%。政治风险也增加了波动性,因美联储理事库格勒辞职,并且特朗普总统解雇了劳工统计局局长。

- 美国就业增长和制造业进一步疲软,修正加剧:7月非农就业人数仅增加了73,000,远低于预期的100,000,为2020年以来的最弱读数。劳工统计局将6月的总数从147,000下调至14,000,将5月的数据从125,000下调至19,000,共计减少了258,000个工作岗位。制造业活动也在减弱,7月ISM PMI从6月的49.0下降至48.0,这是连续第五个月收缩。工厂就业降至五年来的最低水平,而新订单指数连续第六个月保持在负值,为47.1。

外汇今日重点:

- 欧元/美元重新获得支撑,牛市势头回归:欧元/美元周五飙升1.43%,收于1.1578,强劲反弹自1.1392的低点,接近当天最高的1.1588。此举是在100日移动平均线锐利反弹之后发生的,价格重新占据50日移动平均线,并抵消了本周早些时候的跌破。总体趋势仍然建设性,受到主要移动平均线上升和自三月以来形成的上升通道的支持。随着该货币对稳固收于1.1500以上,短期动能已经转向上行。买家现在关注1.1700的阻力位,如果势头持续,有望推进至1.1800。下行方面,支撑位在1.1360和1.1310,跌破这些水平将重新确立看跌压力。

- 英镑/美元尝试复苏但仍低于关键阻力位:英镑/美元上涨0.49%,收于1.3270,从之前1.3142的低点小幅反弹,此前经历了多次大幅下跌。该货币对从接近1.3100的关键需求区反弹,但仍受限于100日移动平均线1.3342以下,这持续限制了上行动力。虽然价格重新回到1.3200水平,但自7月中旬以来,较低的高点和较低的低点依然明显。买家需要突破1.3340–1.3400区域,才能中和空头控制并开启朝1.3500方向的门。若未能如此,可能会看到新的卖盘压力,下面的支撑位在1.3140和200日平均线1.2988。

- 美元/瑞郎在50天均线阻力位被拒后暴跌:周五,美元/瑞郎下跌0.93%,收于0.8047,从高点0.8171急剧回落,接近会话低点0.8026。该货币对在盘初被拒于50天移动均线0.8072,触发了迅速的抛售,抹去了本周早些时候的涨幅。周五的反转强化了前支撑作为新阻力的角色,并表明卖方仍然掌控局势。关键支撑位在0.7950,略高于7月的低点,而任何反弹尝试都需要持续突破0.8170才能缓解下行压力。除非发生这种情况,否则下行风险依然存在,若跌破0.8000,0.7900是下一个可能的目标。

- 美元/日元急剧从200日均线反转: 美元/日元下跌2.22%,收于147.38,从盘中高点150.92回落,此前未能保持在心理重要水平150.00之上。该货币对在接近149.50的200日移动平均线处被坚决拒绝,标志着短暂反弹的结束并显示出看跌动能的回归。此次抛售穿透了多个短期支撑区间,短暂跌破145.71的100日均线后企稳。目前支撑位看在145.70和144.00,而阻力位仍被限制在149.50到151.00之间。如果价格未能守住当前水平,则可能会跟随更深的回调。需要重新收于149.50以上才能重新确认长期上涨趋势。

- 黄金飙升,多头捍卫100日均线并重新测试阻力位:黄金上涨2.13%,收于3,359美元,从3,281美元的低点反弹后接近当日最高点3,361美元收盘。价格在连续三天回调后,重新站上50日均线3,340美元,并成功捍卫了接近3,258美元的100日均线。看涨反转保持了整体上升趋势,并确认在动态支撑位出现了新的需求,买家在之前的摆动低点3,230美元附近强势介入。所有主要移动平均线依然向上倾斜,支持持续上涨。现在的注意力转向了3,420美元的阻力位,该阻力位曾限制了近期的涨幅。

市场动态:

- 福陆公司股价暴跌:福陆公司在报告第二季度业绩低于预期并将全年每股收益预测大幅下调至低于预期后,股价下跌超过27%。

- 伊士曼化工因每股收益未达预期股价骤跌:伊士曼化工公布第二季度每股收益为1.60美元,未达市场预期,股价下跌逾19%,引发对利润率压力的担忧。

- Coinbase收入令人失望,股价下跌:由于第二季度收入为15亿美元,低于市场预期的15.9亿美元,Coinbase股价下跌超过16%。

- WW Grainger因盈利下调大跌10%:在第二季度每股收益(EPS)为9.97美元,并且公司将全年利润预期降至低于此前预测后,WW Grainger股价下跌超过10%。

- 由于收入预测缩小,Moderna股价下跌:Moderna在缩小全年收入范围后股价下跌超过6%,其中间值低于分析师的预期。

- Reddit因收入强劲而上涨:Reddit在公布第二季度收入为4.996亿美元后上涨超过17%,这一数据远高于预期,并预计第三季度收入最高可达5.45亿美元。

由于投资者对经济增长、政策不确定性和贸易动态变化的担忧加剧,市场在8月初承受了巨大压力。美国劳动力报告大幅走弱以及持续的制造业疲软重新引发了对经济放缓的担忧,而白宫推出的新一轮大规模关税则加剧了全球不稳定局势。特别是在科技领域的令人失望的企业指引进一步打击了市场情绪,导致各地区和各行业普遍抛售。