周四,由于对贸易政策不确定性的担忧升级,导致主要指数普遍大幅抛售,股市继续大幅下跌。道琼斯工业平均指数下跌超过400点,标准普尔500指数和纳斯达克指数也遭遇重创。纳斯达克综合指数正式进入回调区间,较近期峰值下跌超过10%,因科技股面临激烈的卖压。尽管白宫宣布对部分加拿大和墨西哥进口商品的关税暂时暂停至4月2日,但市场情绪依然脆弱。此举于周三短暂提振了市场,但对贸易政策长期影响的担忧再次沉重打击了投资者的信心。随着交易员等待周五备受关注的美国就业报告,不确定性在周末来临之际仍然高企。

重点摘要:

- 道琼斯指数下跌400点,贸易疲劳引发抛售:道琼斯工业平均指数下跌427.51点,跌幅0.99%,收于42,579.08点。盘中,道琼斯一度下跌超过600点,因为美国贸易政策的不确定性加剧了投资者的担忧。本周迄今为止的跌幅已达到约2.9%,使该指数有望创下自2024年9月以来最糟糕的一周表现。

- 标普500指数在关税不确定性中延长周跌幅:标普500指数下跌1.78%,收于5738.52点,本周跌幅约为3.6%。在近期美国经济数据表明裁员激增至2020年7月以来的最高水平以及制造业和服务业PMI低于预期后,投资者情绪进一步减弱。

- 纳斯达克因科技股暴跌进入调整区间:纳斯达克综合指数下跌2.61%,收于18,069.26点,跌入调整区间,跌幅超过近期高点的10%。纳斯达克本周下跌超过4%,创下自2024年9月以来的最差表现。

- 欧洲股票在欧洲央行降息后上涨:欧洲市场在欧洲央行将利率下调0.25%至2.5%后多数收高。Stoxx 600指数上涨0.13%,德国DAX指数跃升1.67%,创下新高。法国CAC 40指数上涨0.64%,意大利FTSE MIB指数上涨0.91%,但FTSE 100指数下跌0.83%,收于8682.84。欧洲央行行长克里斯蒂娜·拉加德表示,由于能源成本上升,将欧元区2025年通胀预测上调至2.3%。

- 亚太市场因关税减让普遍走高:由于美国推迟部分关税,市场反应积极,亚洲股指普遍上涨。日本日经指数上涨0.77%,东证指数上涨1.22%。香港恒生指数上涨2.47%,而中国大陆的CSI 300指数在北京宣布将财政赤字增加至占GDP约4%后上涨1.38%。韩国Kospi指数上涨0.7%,但澳大利亚S&P/ASX 200指数下跌0.57%。

- 尽管裁员激增,美国失业救济申请却下降:尽管2月份宣布了大规模联邦劳动力减少,但初次美国失业救济申请意外下降了21,000人,达到221,000人,低于预期的235,000人。持续申请增加了42,000人,接近190万人。然而,裁员数量急剧上升,2月份总计达到172,017人,为2020年7月以来的最高月度数字。

- 美国国债收益率随着投资者评估关税发展略有上升:基准10年期国债收益率上升约3个基点至4.292%,而2年期收益率下降约1个基点至3.971%。鉴于白宫对墨西哥和加拿大进口商品关税豁免发出的混合信号,投资者仍然保持谨慎态度。

- 油价在关税不确定性中稳定:布伦特原油上涨0.2%,收于每桶69.46美元,而美国西德克萨斯中质油(WTI)上涨0.1%,收于每桶66.36美元。在关税不确定性和OPEC+本周早些时候首次上调自2022年以来的产量配额的情况下,油价仍然波动。

外汇今日重点:

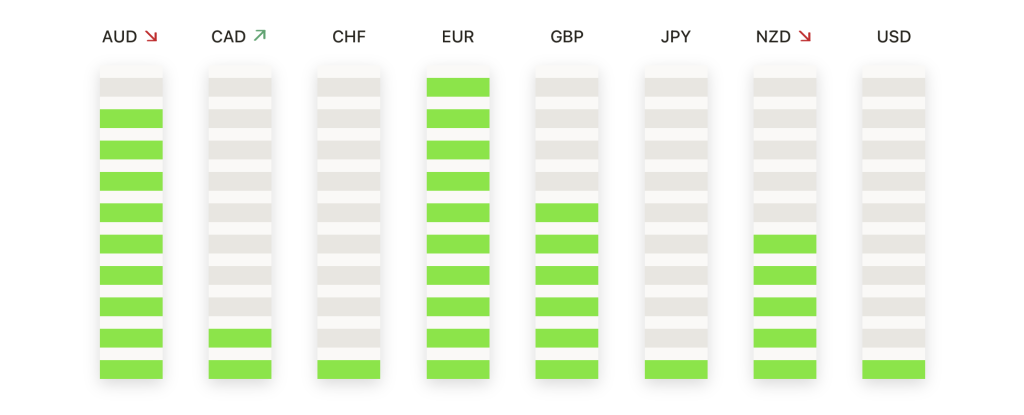

- 在市场波动中,欧元/美元保持近期涨幅:周四,欧元/美元几乎未变,收于1.0782。该货币对在开盘价1.0787、短暂上升至1.0853后回落至最低点1.0765。欧元/美元保持在主要移动平均线之上,包括50日移动平均线1.0409、100日移动平均线1.0516和200日移动平均线1.0725。1.0850的即时阻力位仍然至关重要,果断突破可能会将该货币对推向1.0900,该水平上次测试是在2024年10月。若卖压回归,支撑位在1.0750,其次是1.0700。

- 英镑/美元在近期上涨后暂停,小幅收低:英镑/美元在周四的交易中小幅收低至1.2882,下降了0.10%。该货币对开盘于1.2898,曾短暂上升至1.2924,随后下降至本交易日低点1.2865。尽管今天略有回调,英镑/美元仍然稳固处于上升趋势中,远高于关键均线如50日简单移动平均线(SMA)1.2483、100日SMA 1.2627和200日SMA 1.2788。目前支撑位见于1.2850,进一步下行潜力指向1.2800。近期阻力位仍然在1.2950,若能突破此位,有望再次测试2024年9月最后见到的1.3000水平。

- 美元/日元继续下跌, 跌破关键水平:美元/日元对周四收于147.82,锐减1.048点或0.70%。该货币对开盘价为148.87,曾短暂触及当日高点149.33,随后大幅下跌至最低点147.30。美元/日元跌破150.00这一关键心理支撑位——上次跌破该数值是在2024年11月——反映了美国美元走弱和投资者在经济不确定性持续的背景下对日元的避险需求增加所推动的持续看跌势头。进一步的下行支撑位在147.00,如果跌破这一水平,则有可能延续跌势至下一个支撑位146.00,这是2024年10月下见的水平。相反,阻力位仍牢固在150.00。

- 在关税波动中美元兑加元小幅下跌:美元兑加元跌至1.4306,下降了0.19%,因为市场对美国对加拿大进口商品的关税持续不确定。开盘报1.4333,该货币对曾触及1.4375的高点,但由于与正在进行的贸易谈判相关的投资者情绪波动而急剧下跌至1.4237的低点。该货币对回落至1.4345的50日移动平均线以下,表明可能进一步下跌,立即支撑位在1.4250,其次是关键的1.4200水平。如果出现复苏,阻力在1.4350,若升至1.4400附近可能遇到更强的卖压。

- AUD/USD在规避风险情绪下下跌,收于0.6400阻力位以下:受令人失望的美国经济数据和贸易不确定性影响,AUD/USD周四收盘报0.6357,下跌0.67%,市场重燃谨慎情绪。此前短暂的看涨势头曾将该货币对推升至高于50日移动平均线(SMA)的0.6262水平,并向100日SMA的0.6420水平进发,但随后势头消退。0.6400一线仍有强劲阻力。支撑位仍在0.6260附近,若跌破此水平可能会导致进一步下跌至0.6200。相反,若持续站上0.6420,将有望测试200日SMA的0.6652水平。

市场动态:

- Marvell科技公司股价大跌:由于半导体公司发布了喜忧参半的第一季度指引,Marvell科技公司的股价暴跌19.8%。

- MongoDB 指导预期疲弱导致股票暴跌:数据库软件公司 MongoDB 的股票在发布令人失望的2026财年指导后暴跌26.9%。公司预测调整后的每股收益将在$2.44至$2.62之间。

- 维多利亚的秘密收入前景疲软导致股价下跌:由于零售商预测第一季度收入指引低于预期,预计在13亿美元至13.3亿美元之间,维多利亚的秘密股价下跌了8.2%。

- BJ’s Wholesale Club因强劲的盈利超预期而飙升:在第四季度盈利报告强于预期后,BJ’s Wholesale Club的股价上涨了12.2%。这家大型零售商报告的调整后每股收益为93美分,超过分析师预测的88美分。

- Zscaler在强劲的第二季度收益报告中取得进展:网络安全公司Zscaler在发布超过分析师预期的财年第二季度业绩后,股价上涨了2.9%。调整后的每股收益为78美分,营收为6.48亿美元,超出分析师预期的每股收益69美分和营收6.36亿美元。

- Grindr公布年度亏损扩大后股价下跌:Grindr在报告年度净亏损大幅扩大至1.31亿美元后,股价下跌16%,远高于去年的亏损5580万美元。

- 维瓦系统在盈利超预期和积极前景后上涨:云计算提供商维瓦系统在公布好于预期的第四季度业绩并给予乐观的指导后,股价上涨了7.4%。

周四,市场大幅下跌,道琼斯指数暴跌超过400点,纳斯达克指数正式进入回调区间,原因是贸易政策不确定性持续存在。由于白宫的临时关税让步未能缓解对与加拿大、墨西哥和中国不断升级的贸易紧张局势长期影响的担忧,投资者反应消极。经济数据显示,裁员人数激增至自2020年7月以来的最高月度总数,加上令人失望的美国PMI数据显示,进一步加剧了对经济前景的担忧。尽管欧洲市场在欧洲央行降息后扭转了早盘的跌势,但全球情绪依然谨慎。