受益于科技股新一轮反弹提振了市场情绪,在感恩节假期之前,美国股市周三延续了上涨趋势。主要AI和软件公司表现强劲成为推动上涨的支柱,投资者普遍接受了本周改善的市场势头,并对年底前景重拾信心。市场策略师的评论强调了在上周市场波动之后,风险资产的总体回流,而对12月降息的预期也持续增强。随着交易员为周四假期休市和周五缩短交易时段做准备,市场的关注点转向了近期的反弹能否在估值担忧和本月表现不均的背景下,将主要指数推升至11月最后几周。

重点摘要:

- 道琼斯工业平均指数在感恩节前延续连胜:道琼斯工业平均指数上涨314.67点,或0.67%,收于47,427.12点,连续第四个交易日上涨。本周累计上涨超过2%,有望达到自六月底以来最强周表现。

- 在人工智能领导者支持下标普500指数大幅上涨:周四,标普500指数上涨0.69%,收于6812.61点,主要由于对增长型股票、半导体和大市值科技股的兴趣再次升温。该指数本周已上涨超过3%,此前由于估值压力减缓,缩减了11月早些时候的跌幅。

- 纳斯达克反弹,科技股上涨0.82%:纳斯达克综合指数上涨0.82%,达到23,214.69点,得益于英伟达上涨超过1%、微软上涨近2%和甲骨文上涨约4%的推动。报道显示Meta可能从2027年开始采用其TPU芯片后,Alphabet创下历史新高。这个以科技股为主的指数本周迄今已上涨超过4%,为自6月底以来最强劲的周涨幅,尽管由于估值问题依然困扰,纳斯达克在11月仍下跌超过2%。

- 随着美联储降息预期增强和英国预算提振市场情绪,欧洲股市上涨:由于对美联储在12月降息的信心增强,提振了风险偏好,欧洲股市在所有主要指数上均出现上涨。Stoxx 600指数上涨近1.1%,FTSE 100指数上涨82.05点至9,691.58点,CAC 40指数上涨71点。意大利的FTSE MIB指数上涨432点,德国的DAX指数上涨262点,科技和银行股引领了区域性上涨。在英国财政大臣雷切尔·里夫斯公布了一份增加财政空间到将近220亿英镑、为期五年的预算后,英国资产也有所上涨,缓解了长期财政担忧,并引发了三十年期金边债券收益率自四月中旬以来的最大单日跌幅,下跌11个基点至5.215%。ASML、英飞凌、桑坦德银行、BBVA、意大利联合圣保罗银行和荷兰国际集团的强劲涨幅推动了市场行情。

- 亚太市场追随华尔街势头,美联储预期稳定:由于猜测凯文・哈塞特( Kevin Hassett )是下一任美联储主席的最有力竞争者,亚太市场普遍上涨,巩固了对更宽松政策路径的希望。日本日经225指数上涨1.85%,至49,559.07点,公用事业、房地产和金融股表现突出,而东证指数(TOPIX)上涨近2%,至3,355.5点。 与半导体相关的股票持续受到关注,其中Toppan上涨6.27%,软银(SoftBank)上涨5.65%,Advantest上涨2%,东京电子(Tokyo Electron)上涨0.23%,瑞萨电子( Renesas)上涨3.15%;不过,随着贝恩资本(Bain Capital)准备进行3500亿日元的股票出售,铠侠公司(Kioxia)暴跌14.89%。尽管乐天公司(Lotte Corp)宣布涉及乐天化学(Lotte Chemical)和现代重工业(HD Hyundai Chemical)的计划后下滑6.09%,但韩国的KOSPI指数上涨2.67%,KOSDAQ指数攀升2.49%。尽管同比CPI加速至3.8%,澳大利亚的ASX 200指数仍上涨0.81%,至8,606.5点。香港恒生指数上涨0.38%,中国CSI 300指数上涨0.61%,至4,517.63点,台湾加权指数(TWSE)在富士康(Foxconn)上涨3.65%的支撑下上涨1.85%,印度的Nifty 50和Sensex指数尽管Bharti Airtel下跌2.2%,但仍双双上涨超过1%。

- 感恩节前油价上涨:布伦特原油上涨65美分,或1.04%,至每桶63.13美元,而WTI上涨70美分,或1.21%,至每桶58.65美元。美国原油库存增加了280万桶,达到4.269亿桶,远高于预期的增加5.5万桶,净进口量跃升105万桶/天,达到284万桶/天。

- 国债收益率保持在4%左右:10年期国债收益率小幅下跌不到1个基点至3.994%,30年期国债收益率下跌略超过1个基点至4.641%,而2年期国债收益率上升超过1个基点至3.477%。市场预期12月份联邦储备将有80%以上的概率降息25个基点。

- 美国初次申请失业救济人数降至216,000:截至11月22日的一周内,初次申请失业救济人数减少了6,000人,降至216,000人,低于预期的225,000人,并创下自4月12日以来的最低水平。持续申请失业救济人数增加了7,000人,达到196万,涵盖了11月就业报告的调查期。

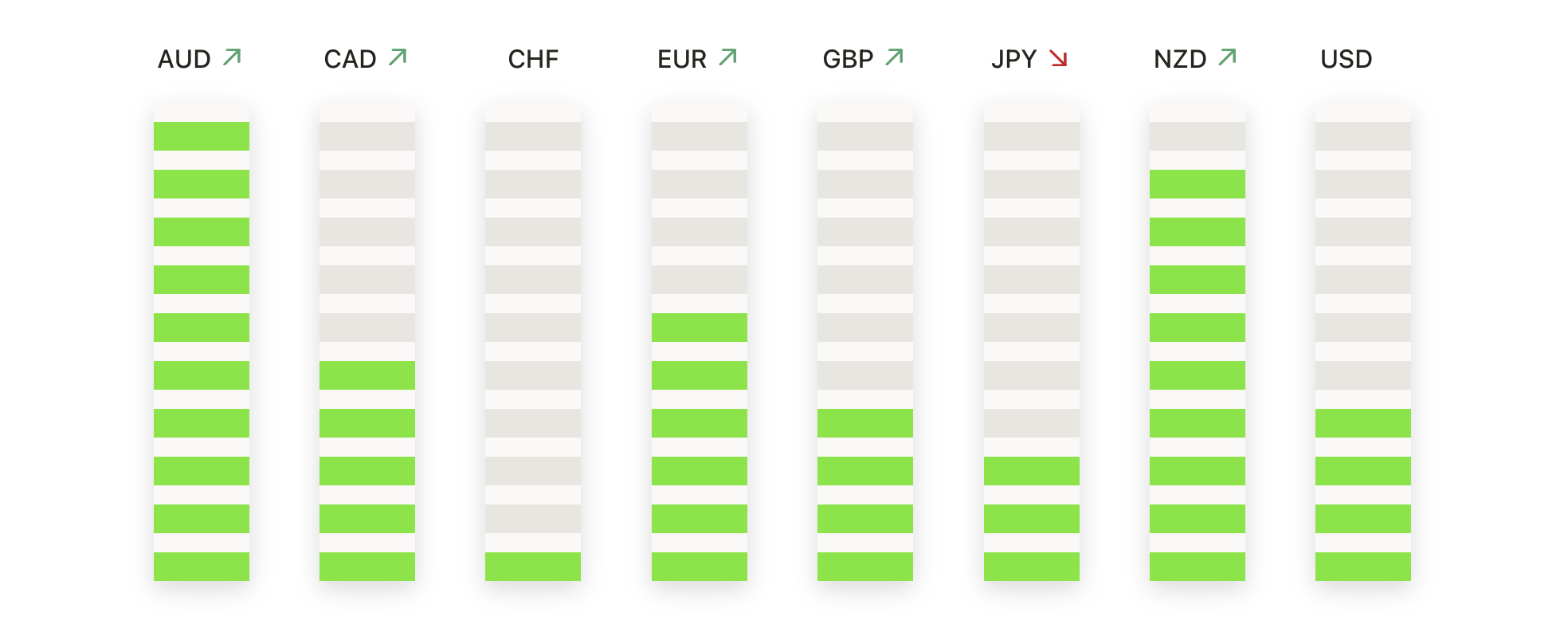

外汇今日重点:

- 欧元/美元企稳,买盘努力收复失地:欧元/美元收于1.1593,上涨0.20%,在1.1601和1.1547之间波动。该货币对在近期疲软后显示出早期恢复动能的迹象。尽管有所改善,但其仍然在50天和100天移动平均线(1.1628和1.1646)以下交易,限制了上涨的进展。1.1547的支撑位仍然是直接的防线,而1.1628-1.1646区域则是下一个需要突破的障碍。如果能够果断突破这些平均线,复苏前景将加强,目标指向1.1700。

- 英镑/美元反弹,英镑走向关键障碍:英镑/美元收于1.3236,上涨0.53%,在1.3242至1.3124的区间内交易后,因新的买盘兴趣帮助推动该货币对向200日简单移动平均线(SMA)1.3307迈进。尽管更广泛的趋势仍面临50日和100日移动平均线分别在1.3293和1.3380的阻力,但最新的走势显示出短期情绪有所改善。突破1.3307将为进一步上涨打开空间,而跌回1.3124以下则可能暴露此前的波动水平。

- 澳元/美元在移动平均线附近的势头增强:澳元/美元收于0.6518,上涨0.76%,在0.6521和0.6464之间波动,显示出强劲的兴趣,因为该货币对接近50日和100日简单移动平均线 (SMA),分别位于0.6533。200日简单移动平均线在0.6461继续提供更深层次的支撑,帮助维持更广泛的整合阶段。阻力位于0.6521和0.6533,需要突破这个区间才能更明确地转向上行趋势。

- 美元/加元从高点回落但保留整体上涨趋势:美元/加元收于1.4041,下跌0.41%,交投区间为1.4105至1.4035,在测试上方阻力后略有回落。尽管回撤,该货币对继续保持在其50日、100日和200日移动平均线(分别为1.3993、1.3882和1.3923)之上,维持整体建设性趋势。阻力位仍在1.4105和1.4150,而支撑位在1.4035和1.3993,形成了需要关注的首个下行区间。

- 美元/日元走高,上行趋势推动新周期高点:美元/日元收于158.44,上涨0.26%,区间在158.74至155.65之间,在动量推动下,该货币对延续了强劲涨势,创下多年新高。价格仍显著高于50日、100日和200日简单移动平均线(SMA),分别为152.20、149.92和147.89,维持了明显的看涨结构。158.74和159.00水平的阻力仍是关键障碍,而155.65提供了支撑。

- 黄金攀升至新纪录,高涨趋势依然坚挺:黄金收于4,165美元,上涨0.83%,交易区间在4,173美元高点和4,130美元低点之间,延续了强劲的上涨势头,进入新的记录领域。目前价格显著高于50日、100日和200日移动平均线,分别为4,009美元、3,714美元和3,448美元,凸显了当前看涨趋势的强劲和成熟性。最新的K线图确认了坚定的上升动能,其中4,173美元标志着未开辟区域的即时阻力区域。下方,4,130美元和心理关口4,100美元形成了第一个支撑带,而50日移动平均线4,009美元将是任何回调时需要关注的下一个重要水平。

市场动态:

- Urban Outfitters在季度强劲销售数据推动下大涨:Urban Outfitters在报告第三季度净销售额为15.3亿美元后上涨超过12%,超出预期的14.9亿美元。

- 半导体强势提振更广泛的科技板块:芯片制造商表现优异,Marvell Technology 上涨超过 5%,ASML 上涨超过 4%。AMD、应用材料、博通和安森美均上涨超过 3%,而美光、模拟器件、英特尔、微芯科技、Lam Research 和德州仪器均上涨超过 2%。

- 罗宾汉在拓展至衍生品交易后上涨:罗宾汉宣布收购LedgerX的多数股份后上涨超过10%,这使公司能够进入受监管的美国衍生品交易市场,并开启进军预测市场的通道。

- 奥斯卡健康因分析师上调评级而上涨:Piper Sandler将奥斯卡健康的评级从中性上调至超配,并设定了新的目标价为25美元后,奥斯卡健康上涨了超过8%。

- 戴尔在上调收入预期后股价上涨:戴尔在将2026年的收入预期从之前的1050亿至1090亿美元上调至1122亿美元后,股价上涨超过5%,远高于市场普遍预期的1079.4亿美元。

市场在假期期间走势更为稳健,最新的反弹帮助稳定了对股市来说充满挑战的一个月。科技板块的强势领导、全球风险情绪的改善以及对12月降息的坚定预期的结合,在经过几周的不稳定交易后,给投资者带来了新的信心。尽管关于估值和更广泛的经济背景的问题仍然存在,本周的表现已经在某种程度上重新平衡了市场情绪。现在关注的焦点是当前的势头是否能够在缩短的交易周中较低的交易量下存续,并延续到12月初。届时,即将到来的数据和央行的信号将决定下一步的走向。