周二,由于对与人工智能相关的领先股票估值过高的担忧重燃,美国股市下跌,风险偏好减弱,市场广度缩小。尽管盈利普遍保持韧性,但该行业现在暗示的资本支出和利润增长速度引起了警惕,这种谨慎情绪因华尔街高级主管们指出未来一年内可能出现大幅回调而加剧。这种疲软波及了全球市场,欧洲回吐了月初的涨幅,亚洲因缺乏新的催化剂而走低,而石油因需求担忧下滑,美国收益率在投资者评估较疲软的制造业信号和推迟的数据时下降。

重点摘要:

- 标普500指数因估值焦虑下跌:标普500指数下跌1.17%,至6771.55点,投资者质疑利润增长能否跟上激进的人工智能驱动的资本支出计划。

- 纳斯达克因科技疲软下跌2%:纳斯达克综合指数下跌2.04%,至23,348.64点,高增长软件和芯片的回落导致了这一结果。尽管有强劲的指引,Palantir 仍下跌约8%,而 Oracle 和 AMD 各下跌近4%;Nvidia 和 Amazon 也有所回落。

- 道琼斯指数下降但依然较为坚挺:道琼斯指数下跌0.53%,至47,085.24点,高盛和摩根士丹利高管的言论强调了未来可能出现10%至20%下跌的可能性,进一步加剧了市场的谨慎情绪。

- 欧洲股市逆转上涨趋势,因财报和劳动数据影响情绪:欧洲斯托克600指数收跌约0.4%,逆转了伴随新月初始而来的早期乐观情绪。英国富时100指数上涨0.14%,此前由于英国财政大臣蕾切尔·里夫斯发出11月26日预算将作出艰难财政决策的信号,英国国债收益率下降至4.419%。与此同时,法国CAC 40指数下跌0.52%,德国DAX指数下跌0.76%,投资者在权衡企业财报和全球股市疲弱。意大利FTSE MIB指数微涨0.09%,受到本地强劲财报的支撑。西班牙10月失业人数增加22,101人,超过预期,反映出服务业、农业和制造业的增长。Orsted公司的股票下跌,此前该公司同意出售其Hornsea 3海上风电项目50%的股权,而BP公司在季度盈利报告超出预期后股价上涨。

- 亚洲市场表现不一,投资者重新评估人工智能势头:日本日经225指数下跌1.74%,东证指数下跌0.65%,制造业采购经理人指数(PMI)数据继续疲软。韩国KOSPI指数在全球人工智能需求和结构性改革推动的多次强劲拉升后,下跌2.37%,但因轮动资金流入,KOSDAQ指数上升1.31%。韩国内阁宣布计划在2026年将人工智能投资增加三倍至10.1万亿韩元,以期将该国定位为全球前三大人工智能强国之一。澳大利亚ASX 200指数在澳储行将现金利率维持在3.6%不变后下跌0.91%。香港恒生指数下跌0.79%,中国内地CSI 300指数下跌0.75%,在国内需求疲弱和对中国消费和工业部门的持续谨慎情绪下,延续了近期的疲软表现。

- 油价因需求疲软信号和美元走强而下跌:布伦特原油下跌0.69%,报每桶64.44美元,WTI原油下跌0.8%,报每桶60.56美元。美国和亚洲制造业数据疲软对需求预期造成拖累,同时美元走强对大宗商品施加了压力。OPEC+决定在明年初暂停增产对价格提供了一些支持,但不足以抵消更广泛的下行压力。

- 国债收益率下滑,数据发布持续延迟:10年期国债收益率降至4.085%,较短期限的收益率也有所下降。美国政府持续关闭,导致关键经济数据发布延迟,使投资者难以评估实时经济状况。美国采购经理人指数(ISM制造业指数)录得48.7%,低于预期,加剧了市场对工业活动放缓的担忧。市场正在等待即将发布的就业数据,以获取更多清晰的信息。

外汇今日重点:

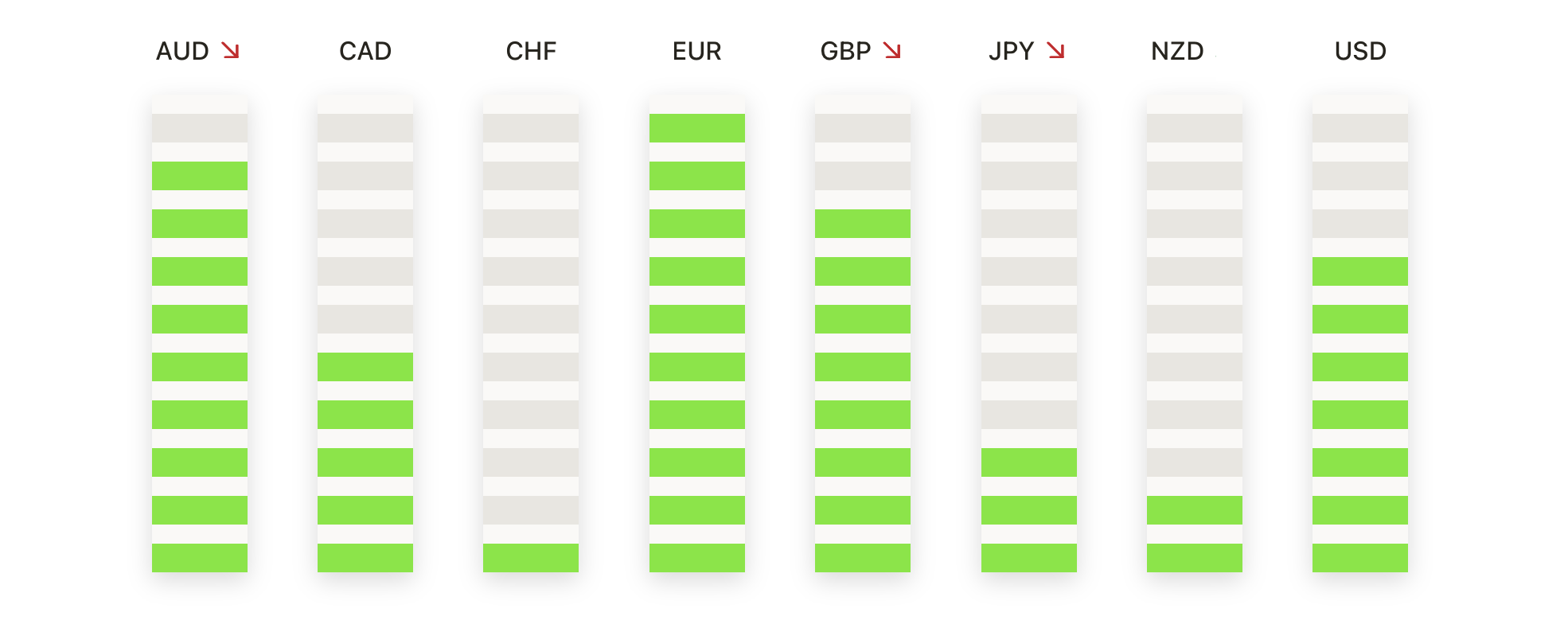

- 欧元/美元在主要均线下方延续下行压力:欧元/美元收于1.1479,下跌0.35%,交易区间在1.1534和1.1473之间。该货币对现在稳固地交投于50日简单移动平均线(1.1676)和100日简单移动平均线(1.1664)以下,随着近期支撑位失守,下行压力显著增加。此前中期走势呈平走势,现在显示出更明显的看跌迹象,因为价格走势继续创造新的短期低点。近期阻力位在1.1534的盘中高点,随后是50日简单移动平均线1.1676。初步支撑位在1.1473,接下来是200日简单移动平均线1.1329作为下一个主要下行水平。如果无法守住1.1473,可能会加速看跌势头。

- 英镑/美元突破加速,支撑区失守:英镑/美元收于1.3018,下跌0.92%,盘中在1.3145的高点和1.3010的低点之间波动。该货币对已明确收于1.3255的200日简单移动平均线(SMA)以下,延续了早前跌破1.3418的50日SMA和1.3456的100日SMA所发出的下行信号。此举确认了强烈的看跌趋势,并创下数月新低,卖方仍牢牢掌控局面。立即阻力位在1.3145,其次是200日SMA的1.3255。初步支撑位在本次交易的低点1.3010,若能持续每日收于此水平以下,可能会打开进一步下行兴趣,直指心理整数关口。

- AUD/USD 下行压力逼近长期支撑位:AUD/USD 收于 0.6485,下跌 0.79%,日内最高至 0.6540,最低至 0.6481。目前该汇率位于 50 日简单移动平均线 (SMA) 0.6561 和 100 日简单移动平均线 0.6537 之下,表明随着价格靠近 200 日简单移动平均线 0.6444,短期看跌动能正在增强。近期价格走势已突破此前的支撑位,表明卖压增加,如果 200 日 SMA 未能守住,可能会进一步下跌。阻力位在 0.6537 和日内高点 0.6540,而初步支撑位在 0.6481,然后是 0.6444。

- 欧元/英镑上涨延续至多月高点:欧元/英镑收于0.8818,上涨0.61%,日内交易区间介于0.8821和0.8757之间。该货币对稳稳站在50日简单移动平均线(SMA)0.8700以上,100日SMA 0.8666和200日SMA 0.8541,强化了由持续更高的高点和更高的低点支撑的强劲看涨趋势。即时支撑位在0.8757,动态支撑位在50日SMA 0.8700。0.8821的日内高点是近期阻力位,且没有明显的上行参考水平,这表明如果动能持续,有继续上涨的潜力。

- 美元/日元在强劲的上升趋势中暂停:美元/日元收于153.66,下降0.36%,交易区间在154.48和153.32之间。尽管略有回调,该货币对仍远高于50日均线148.71、100日均线148.30和200日均线147.71,保持了整体的看涨结构。即时阻力位于154.48,而初始支撑位于153.32。跌破153.32将意味着进入一个更深的修正阶段,目标是50日均线,而收盘价高于154.48则表明上升趋势将继续,并为进一步创新高铺路。

- 黄金大幅下跌,测试关键支撑位:黄金收盘报$3,939,下跌1.58%,交易区间介于$4,006和$3,929之间。本次交易显示出显著的看跌延续,跌破了近期的短期盘整,但仍保持在50日均线($3,843)、100日均线($3,596)和200日均线($3,345)之上。近期阻力位在$4,006,而初步支撑位在$3,929,其次是50日均线($3,843)。若持续跌破$3,929,可能会加深调整,而若回升至$4,006上方,则表明买方重新掌控局面。

市场动态:

- 与加密货币相关的股票下跌比特币下跌:比特币下跌超过6%,跌至4.5个月低点,给Coinbase、Marathon Digital、Riot Platforms和MicroStrategy带来压力,这些股票均下跌6%。

- 萨瑞普塔股价暴跌:由于阿蒙迪斯45和维昂迪斯53在杜氏肌营养不良症研究中未能达到主要终点,萨瑞普塔治疗公司股价下跌超过33%。

- 邮轮公司因收入不及预期而抛售:第三季度收入为29.4亿美元,未达30.2亿美元共识的挪威邮轮公司股价下跌超过15%;嘉年华公司股价下跌超过9%;皇家加勒比公司股价下跌超过7%。

- 由于销售疲软,CDW 股价走弱:第三季度净销售额为 57.4 亿美元,未能达到 57.6 亿美元的预期后,CDW 股价下跌超过 8%。

- 尽管业绩超预期,Palantir 估值回落:尽管第三季度销售额超出预期,Palantir 股价仍下跌超过7%;接近85的市销率(S&P 500中最高)加剧了估值担忧。

- Uber放宽了谨慎的前景:Uber在指引第四季度调整后的EBITDA为24.1亿至25.1亿美元后下跌超过4%,其中值低于24.9亿美元的共识。

- 百胜!品牌盈利超预期:百胜!品牌公司第三季度调整后每股收益为1.58美元,超过了1.48美元的市场普遍预期,股价上涨超过7%。

- 涨价提升预期:Waters公司在调整后的每股收益为3.40美元,而市场预期为3.21美元后,其股价上涨超过6%。公司还将其指导目标提升至13.05美元至13.15美元。

围绕人工智能领导者估值的紧张局势导致周二整体风险重置,市场广度收窄,投资者要求更明确的证据来证明收益能维持高倍数。全球股票反映了这一语气变化,欧洲和亚洲市场有所缓和,石油因需求担忧而走软,美国收益率在制造业信号减弱的情况下下跌。随着关键数据和央行沟通的到来以及一些美国数据发布的推迟,市场似乎进入了一个更加选择性和以证据为导向的阶段,以重新调整年底的头寸。