新月伊始,美国股市表现不一,纳斯达克指数上涨,而道琼斯指数表现落后,反映出由大型人工智能和云计算领导者驱动的市场日益集中。亚马逊和芯片制造商的强劲上涨帮助提升了对人工智能基础设施需求的情绪,此前该行业宣布了新的数十亿美元的合作伙伴关系。然而,整个市场表现出疲态,内部广度疲软,且除科技外的参与度有限,突显出超级大盘人工智能受益者与股票市场其他部分之间持续存在的分歧。

重点摘要:

- 纳斯达克指数在人工智能领军企业推动下上升:纳斯达克综合指数上涨0.46%,达到23,834.72点,得益于大型科技股和与人工智能相关的公司重新展现的强劲表现。亚马逊在确认与OpenAI达成380亿美元的云计算合作后领涨。

- 标普500指数小幅上涨,而道指下跌:标普500指数上涨0.17%,至6,851.97点,而道琼斯工业平均指数下跌0.48%,至47,336.68点。超过300只标普500指数的股票收跌,这表明市场的上涨主要集中在少数几家大型科技公司上。

- 道指下滑—广度疲软:道指表现不佳,下跌226点或0.48%,至47,336.68点,下降股超过上涨股,指数重量级股票的压力影响了整体表现。损失包括默克公司下跌4.1%和耐克下跌3.0%,而3M、雪佛龙和联合健康集团均下跌2%,这突显出当天在科技领军以外防御性板块的拖累。

- 欧洲市场表现不一,制造业缺乏动力:欧洲市场在新月份的起始表现总体正面。泛欧斯托克600指数微涨0.07%,德国DAX指数上涨0.73%,而意大利富时MIB指数上涨0.1%。相反,英国富时100指数下跌15.88点,收于9701.37点,法国CAC 40指数也小幅下跌0.14%以上。欧元区的经济数据显示,10月份制造业活动停滞,HCOB欧元区制造业PMI录得50.0,刚好处于增长门槛。新订单保持低迷,出口订单下滑,尽管生产略有扩展。各地区表现不一,希腊和西班牙有所改善,而德国和法国仍处于收缩状态。英国工厂经历了一年来最强劲的一个月,S&P全球PMI上升至49.7,这主要归功于捷豹路虎恢复生产带来的短期反弹。

- 亚太市场尽管中国PMI疲软,但大多数走高:大多数亚太市场录得涨幅,延续了华尔街前一交易日的积极收盘,尽管中国制造业数据削弱了投资者情绪。中国RatingDog 10月制造业采购经理指数(PMI)录得50.6,低于经济学家预期的50.9,也低于9月的51.2。这之前发布的官方数据显示,中国制造业活动收缩至六个月来的低点49.0。尽管如此,香港恒生指数上涨0.97%,至26,158.36,打破了三连跌的局面,中国大陆的沪深300指数扭转了此前的跌势,上升0.27%,收于4,653.4。韩国Kospi指数飙升2.78%至创纪录高点4,221.87,创下自6月以来的最大单日涨幅,小盘股Kosdaq指数也上涨1.57%。印度Nifty 50指数上涨0.14%,而Sensex指数几乎持平。澳大利亚S&P/ASX 200指数上涨0.15%,至8,894.8,尽管Westpac银行报告年度利润下降,但其股价仍上涨2.8%。澳大利亚的混合经济数据,包括ANZ-Indeed招聘广告下降和月度通胀指标上升,预示着央行的货币政策决定。日本市场因公众假期休市。

- 石油价格保持稳定,OPEC+暂停增产:OPEC+宣布计划暂停供应增加,油价小幅上涨。布伦特原油期货上涨7美分,或0.11%,收于每桶64.84美元,而美国西德克萨斯中质原油也上涨7美分,或0.11%,收于61.05美元。该联盟同意在12月份将产量小幅提高13.7万桶/天,然后在明年第一季度暂停进一步增加,这表明他们认识到明年初的预期过剩。布伦特和WTI在10月份均下跌超过2%,这是连续第三个月下跌,并且一度触及五个月低点。

- 美国制造业疲软持续:美国制造业在10月继续表现出疲软迹象,连续第八个月收缩。供应管理协会(ISM)报告称,其制造业采购经理人指数(PMI)降至48.7,低于9月的49.1,表明持续收缩,因为任何低于50的读数都表明经济下滑。尽管PMI保持在42.3以上,这是传统上与整体经济扩展相关的水平,但该行业面临阻力。

- 由于政府停摆仍在继续,国债收益率变化不大:随着美国政府停摆已达到34天,距离35天的纪录仅差一天,10年期国债收益率几乎持平于4.107%,2年期国债收益率为3.598%,而30年期国债收益率为4.683%。由于几项联邦数据发布被推迟,投资者将在本周中期的ADP私人就业数据中寻找有关劳动力市场的线索,以应对周五的就业报告。

外汇今日重点:

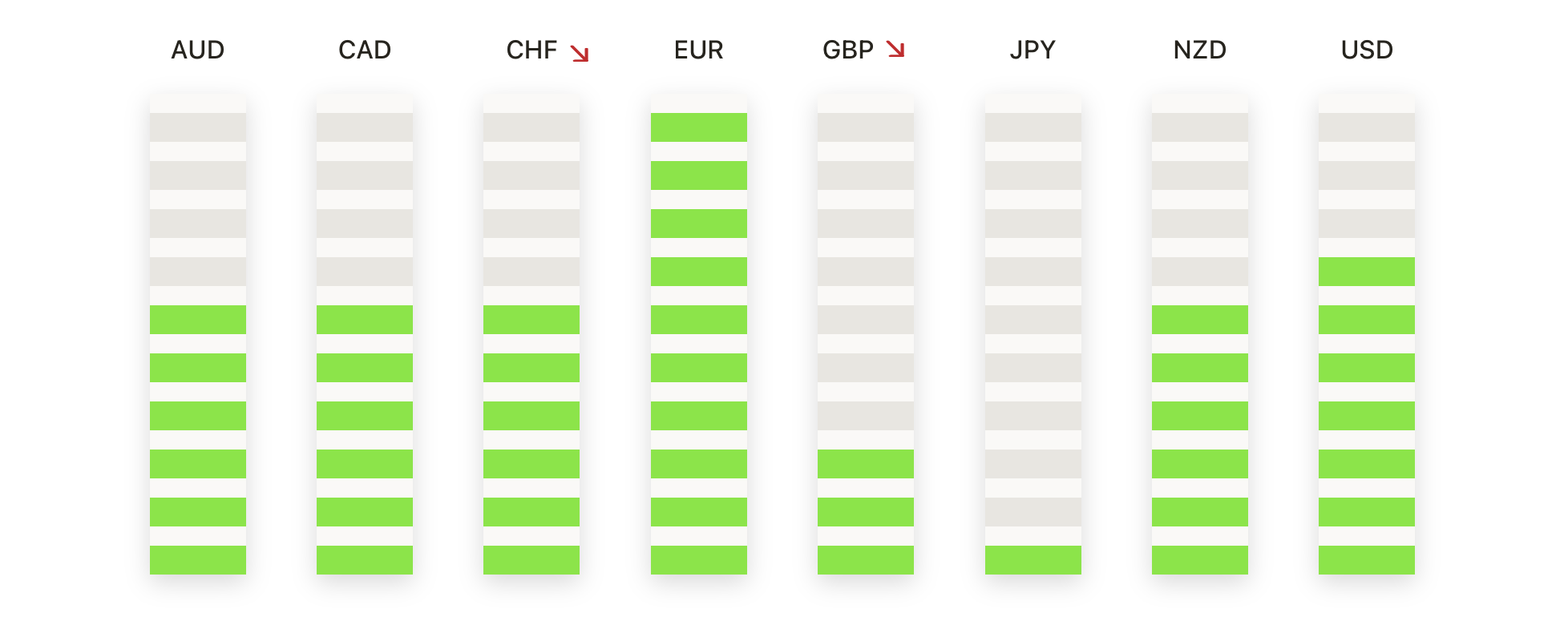

- 欧元/美元滑向8月中旬低点:欧元/美元收于1.1519,下跌0.15%,在1.1541和1.1505之间波动。该货币对仍低于50日均线1.1680和100日均线1.1664,强化了短期看跌偏向,但仍保持在200日均线1.1323以上。自10月中旬以来,结构呈现低点更低、高点更低的趋势,表明持续的卖压。1.1506水平为即时支撑位,心理支撑位在1.1500区域下方。阻力位在1.1541,其次是50日均线和100日均线的汇合点。

- 英镑/美元跌破长期均线:英镑/美元收于1.3138,下跌0.10%,波动区间在1.3162至1.3108之间。汇价低于200日移动均线(1.3252),以及50日移动均线(1.3427)和100日移动均线(1.3460),确认了所有时间框架的坚实看跌排列。自7月高点以来,短期和中期趋势明显看跌,标志着一系列的低高点和低低点。目前的阻力位在1.3162,其次是被突破的200日移动均线1.3252所带来的重要上行障碍。初步支撑位在1.3108,进一步支撑位于1.3050区域。如果汇价能够收复并持稳于1.3162之上,可能会表明下跌趋势暂时暂停,为盘整提供空间。

- 美元/加元在突破200日均线后走高:美元/加元收于1.4052,上涨0.36%,此前交易区间在1.4076至1.3991之间。该货币对目前交易价位高于所有三条关键移动均线,最近突破了200日均线(1.3944),同时也高于50日均线(1.3904)和100日均线(1.3815)。近期高点1.4076处存在直接阻力,下一潜在目标为心理关口1.4100。初步支撑位在1.3991,其次是200日均线1.3944。如果该货币对能保持在1.3991以上,则进一步上涨至1.4100及更高价位是有可能的。

- 美元/日元延续涨势至新高:美元/日元收于154.19,上涨0.12%,在154.30和153.88之间波动。该蜡烛图显示出一个强劲的看涨行情,推动价格达到多年新高,并接近其日内区间的上端收盘,表明存在强大的买入压力。该货币对显著高于所有三个关键移动平均线:50天简单移动平均线(SMA)在148.58,100天SMA在148.21,200天SMA在147.72,这确认了在所有时间框架内的强劲且已确立的上升趋势。持续上涨表明强劲的看涨势头。最近支撑位在153.88,后续支撑位在153.00。

- 金价在短暂下跌后保持在4000美元以上:金价收于4010美元,上涨0.19%,交易区间在4031美元至3962美元之间。金价仍然稳稳地高于50天SMA(3831美元)、100天SMA(3590美元)和200天SMA(3338美元),保持着强劲的长期看涨趋势。3960美元区域的防守表明在最近的调整压力后,买方兴趣有所增加。即期阻力位于4031美元,进一步上涨兴趣集中在4060美元附近。初步支撑位于3962美元,然后在3900美元左右。保持在3962美元以上,将在美国关键就业数据公布前保持短期复苏前景。

市场动态:

- 由于与OpenAI的云协议,亚马逊股价上涨:在公司宣布通过AWS向OpenAI提供价值380亿美元的AI云容量后,亚马逊股价上涨了4.0%。

- 英伟达前景看好:由于数据中心GPU需求持续增长的预期,英伟达获得了最高的目标价上调后上涨了2.2%。

- 与加密货币相关的股票因比特币回落而下跌:Coinbase 下跌 3.9%,Marathon Holdings 下跌 2.5%,MicroStrategy 下跌 1.8%,尽管比特币回落,Riot Platforms 却逆势上涨,收盘上涨 4.8%。

- 爱恩因微软人工智能数据中心交易大涨:IREN LTD在与微软签署了一项价值近100亿美元的多年协议后,股票上涨超过11%。该协议旨在提供人工智能数据中心容量。

- 科尔维跃升因收购公告:在金佰利同意以近500亿美元收购这家消费健康公司后,科尔维上涨了12%。

美国市场在11月开盘时延续了今年的主题:主要领导力量集中在最大的人工智能和云基础设施公司,而更广泛的参与度仍然有限。亚马逊、英伟达以及相关半导体公司的强劲表现突显了对计算能力和下一代数据中心建设的持续需求,即使道指的疲软和混合的行业表现突显了市场参与度的减少。