美国股市周五上涨,道琼斯工业平均指数和标准普尔500指数收于创纪录的高点,结束了强劲的一周,此次上涨受到美联储自12月以来首次降息的推动。投资者忽略了对估值和波动性的担忧,转而关注政策支持和强劲的企业势头。纳斯达克也上涨,苹果和特斯拉表现强劲,小型股在前一交易时段创下新高后有所回落。

重点摘要:

- 道琼斯指数创历史新高:道琼斯工业平均指数上涨172.85点,或0.37%,以46,315.27点收盘,创下历史新高。由于美联储的政策宽松和蓝筹股的重新走强,该指数本周上涨了1%。

- 标普500指数继续上涨:标普500指数上涨0.49%,收于6664.36点,全周上涨1.2%。投资者对美联储的四分之一百分点降息表示欢迎,尽管美联储主席杰罗姆·鲍威尔将此举描述为“风险管理降息”而非全面宽松周期的开始。

- 纳斯达克引领每周表现:纳斯达克综合指数上涨0.72%,至22,631.48,本周累计上涨2.2%,因科技股势头不减。苹果因其最新的iPhone在全球发布,上涨了3.2%,而特斯拉上涨了2.2%。

- 欧洲市场走势不一,贸易和数据驱动情绪:欧洲股市涨跌互现,Stoxx 600 指数下跌 0.04%,而富时 100 指数下跌 0.72%,报 9,216.67 点,出口商和能源股落后。德国 DAX 指数下跌 0.15%,至 23,639.41 点,而法国 CAC 40 指数周五略微收低,但在与预算辩论相关的波动后,周涨幅达到 0.3%。意大利的富时 MIB 指数几乎持平于 42,312 点。西班牙表现突出,INE 将 2024 年 GDP 增长从 3.2% 上调至 3.5%,标普将主权评级上调至 A+。贸易敏感型股票表现不佳,马士基下跌 5.9%,Kuehne + Nagel 下跌 9.1%,而德国生产者价格同比下降 2.2%,降幅超过预期。英国 8 月零售销售增长 0.5%,超出预期,主要由服装和百货商店推动,尽管三个月趋势仍然疲软。

- 亚洲市场早期涨幅逆转,政策谨慎占据上风:日本日经225指数下跌0.57%,至45,045.81点,尽管核心通胀率回落至2.7%,为去年11月以来的最低水平,日本央行仍将利率维持在0.5%。东证指数也下跌了0.35%,而日本两年期国债收益率攀升至0.885%,为2008年以来的最高水平。澳大利亚ASX 200指数上涨0.32%,至8,773.5点;韩国的KOSPI指数下跌了0.46%,至3,445.24点,因外国投资者抛售了1174亿韩元的股票;KOSDAQ指数上涨了0.7%,至863.11点,使KOSPI今年迄今上涨了44.12%。香港恒生指数持平于26,545.1点,中国CSI 300指数维持在4,501.92点,市场焦点在本月晚些时候即将发行的紫金矿业250亿港元的IPO。印度Nifty 50指数下跌0.38%,尽管Adani企业在监管机构清除其不当行为指控后上涨了超过4%。

- 尽管本周有所上涨,油价依然走弱:布伦特原油结算价下跌1.1%,至每桶66.68美元,西德克萨斯中质油(WTI)下跌1.4%,至每桶62.68美元,尽管这两个基准价格都录得了连续第二周的上涨。美国馏分油库存意外增加了400万桶,引发了新的需求担忧,抵消了美联储降息带来的乐观情绪。分析师还指出,生产商的稳定供应和炼油厂的维护是近期的阻力。

- 美国国债收益率攀升至两周高点:10年期国债收益率上升至4.127%,2年期国债收益率升至3.572%,30年期国债收益率上涨至4.745%,这是自9月初以来的最高水平。长期国债收益率的上升与美联储的四分之一百分点降息形成对比,因为投资者在权衡通胀风险、财政压力和债务发行。每周失业救济申请在上周激增后有所缓解,缓解了裁员增加的担忧。

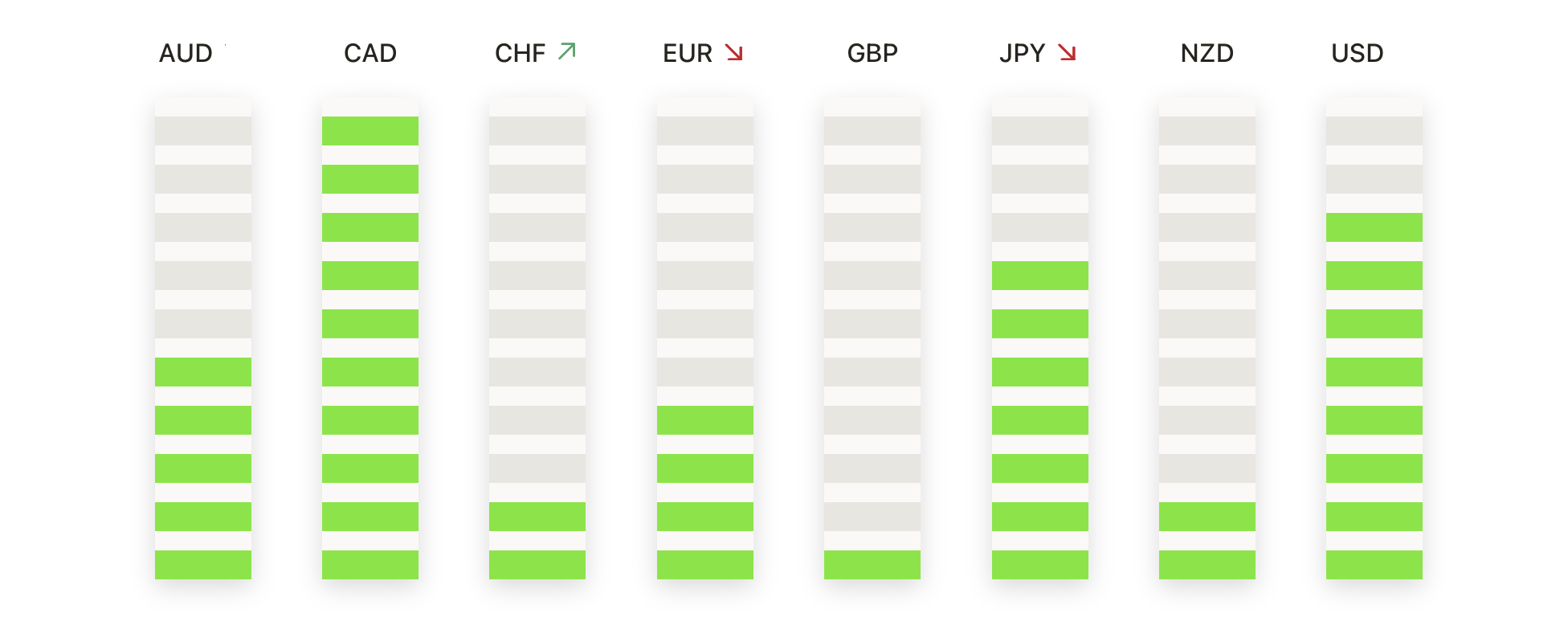

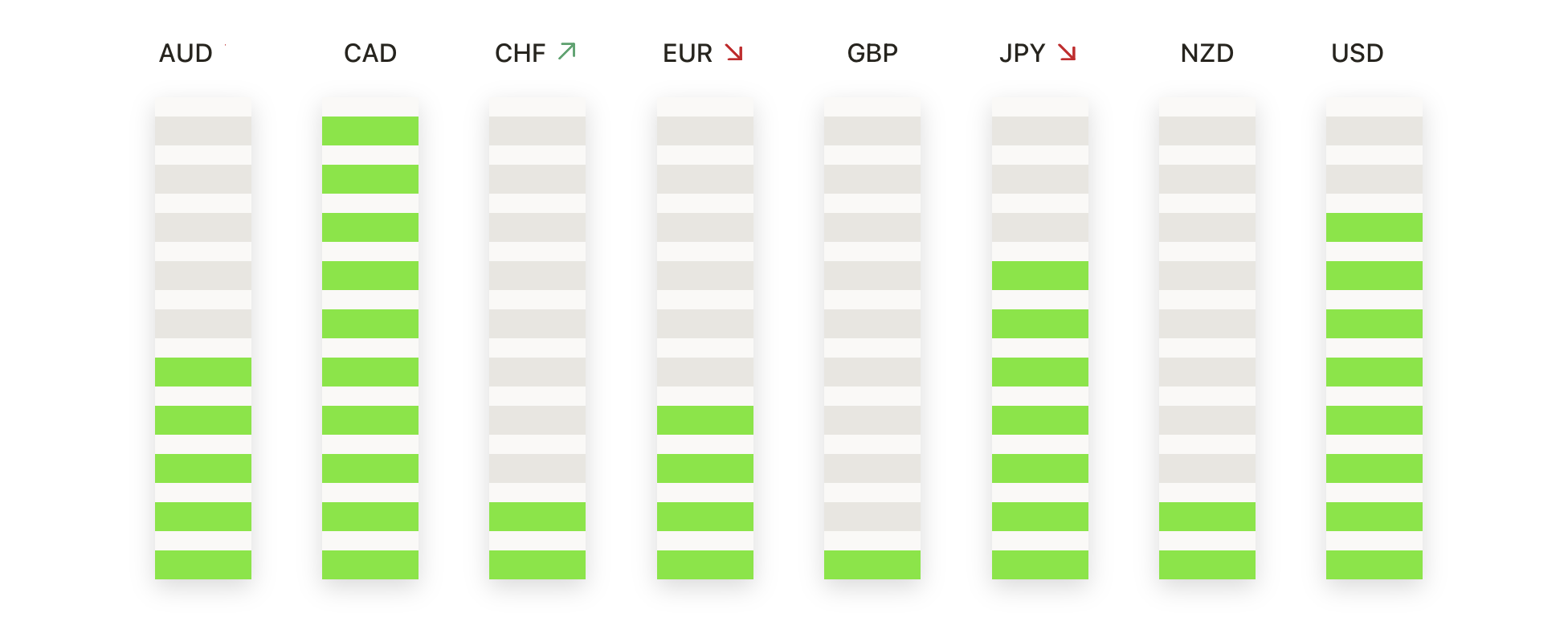

外汇今日重点:

- EUR/USD 延续跌势,卖方保持压力:EUR/USD 收盘价为 1.1724,下降 0.38%,在 1.1793 和 1.1729 之间波动。本次下跌延续了本周向 1.1900 推高的回调,在 1.1850-1.1900 附近的多次失败加强了上方的供应。该货币对仍受到 1.1667 的 50 日均线、1.1566 的 100 日均线和 1.1120 的 200 日均线的支撑,这些均线均呈上升趋势,以保持自7月底以来的中期上涨趋势。更高低点的序列仍然完好无损,但由于价格低于 1.1749 的 20 日均线,动能有所减弱。目前的直接支撑位在 1.1700,然后是 1.1667 的 50 日均线,而阻力首先在 1.1800。如果日线收盘价重新回到 1.1800 以上,则需重新关注 1.1900,并重新确认多头控制。

- 英镑/美元回落,卖家挑战支撑区:英镑/美元在1.3470收盘,下跌0.62%,在1.3560到1.3463之间波动。该货币对刚刚收在50日均线1.3465之上,但低于100日均线1.3481,突显出这一狭窄区间作为关键转折区。从7月以来,多次在1.3700以上的失败限制了进展,使得总体结构保持在区间内。卖家现在控制近期走势,重点关注1.3450–1.3460区间,如果压力加深,目标将指向1.3400。阻力位分别在1.3550和1.3650,只有日线收盘明确回到100日均线1.3481之上,才能稳定前景并重新打开上行路径。

- 美元/瑞士法郎反弹离开低点但下跌趋势未变:美元/瑞士法郎收于0.7956,上涨0.44%,在0.7902和0.7969之间波动。本周早些时候,买家在接近0.7850的低点介入,但该货币对仍被限制在50日均线0.8019、100日均线0.8089和200日均线0.8367以下,保持了宏观下跌趋势中连续更低高点的格局。支撑位依然在0.7900和0.7850,需求集中在最近的低点,而阻力位于0.8000和随后0.8050。除非价格明确突破50日均线,否则反弹可能仅是当前下跌趋势中的修正。

- 澳元/美元持续回撤,动能转向下行:澳元/美元收于0.6592,下跌0.29%,今日交易区间为0.6612至0.6586。这一下跌进一步加剧了本周接近0.6700高点以来的反转,目前价格难以保持上行势头。该货币对仍然受到50日均线0.6533、100日均线0.6509和200日均线0.6455的支撑,自8月中旬以来的更高低点结构依然较为稳固。然而,短期风险已经倾向于下行,支撑位分别在0.6560和50日均线0.6533。上方阻力位初步看到0.6620,其次是0.6680,若能突破0.6620则有望恢复看涨动能。

- 白银延续上涨趋势接近新高:白银收于42.94美元,上涨2.74%,在41.66美元和43.07美元之间波动,表现出强劲的延续走势。市场依然稳定地支撑在50日均线39.13美元、100日均线36.86美元和200日均线34.05美元之上,所有这些均线均上升,强化了看涨结构。自8月中以来的连续更高低点支撑了突破,现在买方目标为43.50美元和44.00美元阻力位。下行方面,支撑位在42.00美元和41.00美元,预计这两个水平将充当需求区以维持趋势。

- 黄金上涨至3,700美元,升势加速:黄金上涨1.05%,收于3,681美元,交易区间在3,632美元和3,685美元之间。此次上涨在50日均线3,433美元、100日均线3,376美元以及200日均线3,250美元以上持续积累动能,这几条均线都在走高,确认了上涨的强势。自8月中旬以来连续出现更高的低点,增强了对突破3,600美元的信心,多头将目标对准3,700美元的阻力位,如果动能继续,接下来是3,750美元。首个支撑位在3,650美元,其次是3,600美元,预计这两个水平将成为关键需求区。

市场动态:

- iPhone发布推动苹果上涨:苹果最新款iPhone在全球发售,带动股价上涨3.2%。特斯拉上涨2.2%,而Alphabet和微软均上涨超过1%。英伟达、亚马逊和Meta也收盘走高。

- 甲骨文因与Meta的云计算协议洽谈而上涨:据报道称,甲骨文与Meta Platforms正在讨论一项潜在的价值200亿美元的云计算协议,甲骨文股价上涨超过4%。

- 联邦快递因盈利超预期上涨:联邦快递在公布第一季度调整后每股收益为3.83美元后上涨逾2%,这高于预期的3.59美元。

- 华纳兄弟探索公司因收购猜测上涨:据CNBC报道,派拉蒙Skydance可能会以每股22至24美元的价格提出收购要约。受此消息影响,华纳兄弟探索公司股价上涨超过2%。

- CoreWeave股价因新增分析覆盖而上涨:在Loop Capital Markets以买入评级和165美元目标价首次覆盖后,CoreWeave上涨超过3%。

- 学乐公司因亏损扩大而股价下跌:学乐公司季度调整后的每股亏损为2.52美元,超过预期的2.44美元,导致投资者情绪受挫,股价下跌超过12%。

- Hess中游业务因支出前景下滑:Hess中游业务表示预计2026年和2027年的资本支出较低后,下跌超过10%。

- Lennar因收入未达预期而下跌:在公布第三季度收入为88.1亿美元,低于预期的90.5亿美元,并预测第四季度新订单低于预期后,Lennar股价下跌超过4%。

- 因经纪行下调评级,英特尔下跌:花旗集团将其评级从中性下调至卖出,并将目标价下调至29美元后,英特尔股价下跌超过3%。

全球市场本周收盘表现各异,但华尔街创纪录的收盘显示了在美联储政策转变后的新乐观情绪。欧洲和亚洲交易反映了对政策和政治信号的谨慎态度,而大宗商品则延续了果断的走势。由于股票估值指标高企且收益率不断上升,投资者可能面临一个整固期,尽管如此,整体趋势仍然受到对政策支持和企业实力的信心支撑。