周三,华尔街在接近纪录高位附近暂停,因为投资者在科技乐观情绪和地缘政治不确定性之间权衡。标普500指数几乎没有变化,保持在历史最高点的1%以内,而纳斯达克指数小幅上涨,道琼斯指数则回落。由英伟达创纪录的飙升带动的人工智能股票势头,帮助抵消了疲软的房屋数据和对中东紧张局势的谨慎态度。以色列和伊朗之间脆弱的停火继续维持,缓解了对能源中断的担忧。随着贸易担忧的缓解和科技行业的强力领导,尽管存在经济疲软的部分,但更广泛的市场依然保持稳定。

重点摘要:

- 标普500指数稳定在接近历史高位:标普500指数小幅收在6,092.16点,仍然在其盘中和收盘历史高点的1%以内。尽管投资者表现出谨慎但稳定的态度,在地缘政治风险缓解的情况下,该指数本周迄今已上涨超过2%。

- 道琼斯指数下跌,而纳斯达克指数因科技股走强而上涨:道琼斯工业平均指数下跌106.59点,跌幅为0.25%,收于42,982.43点。同时,纳斯达克综合指数上涨0.31%,收于19,973.55点,得益于Nvidia、Alphabet和AMD的强劲表现。

- 尽管国防类股飙升,欧洲市场下跌:由于对增长放缓和关税不确定性的担忧打压了市场情绪,周三欧洲股市普遍下跌。Stoxx Europe 600 指数下跌 0.74% 至 536.99 点,主要受银行和消费必需品板块拖累。德国DAX指数下跌 0.61%,经济研究所将2025年的增长预测下调至仅0.1%。法国CAC 40指数下跌0.70%,而英国富时100指数下跌0.46%。西班牙确认第一季度增长疲软为0.6%,并将全年展望下调至2.4%,尽管仍高于欧元区0.9%的预测。西班牙央行将美中欧之间的关税战视为主要逆风因素。食品生产商如达能(Danone)大幅下跌,而由于军备预算增加,莱茵金属(Rheinmetall)和巴布科克(Babcock)等国防类股则上涨。

- 亚太市场在停火希望和美联储观察中表现不一:亚太股票在投资者评估地缘政治紧张局势和货币政策信号时表现不一。日本的日经225指数上涨0.39%至38,942.07点,得益于服务业通胀数据和工业股的反弹。香港的恒生指数领涨地区,以1.22%的涨幅领先,此外,中国大陆的沪深300指数上涨了1.44%,这两者都是由于中东地区紧张局势的缓和。韩国的Kospi指数上涨了0.15%,尽管Kosdaq下降了0.34%。澳大利亚的ASX 200指数在5月份CPI降至2.1%(自2024年10月以来的最低水平)后持平于8,559.2点。在泰国,中央银行将利率维持在1.75%不变之后,SET指数下跌了0.2%。

- 油价在停火引发的抛售后反弹:美国原油期货上涨1.30%,收于每桶65.21美元,在连续两天因伊朗和以色列停火触发的急剧下跌后有所回升。布伦特原油上涨1.16%,收于每桶67.92美元。此前,由于美国空袭,两种原油基准价格均飙升至五个月高点,但在伊朗未瞄准能源基础设施后下跌。英国石油公司的股票因传闻其将与壳牌合并而短暂上涨,尽管后者否认正在进行任何交易。

- 美国国债收益率保持稳定,鲍威尔维持谨慎态度:美国国债收益率周三变化不大,投资者消化了美联储主席鲍威尔继续保持谨慎的语气。10年期国债收益率几乎持平于4.289%,而2年期国债收益率微跌至3.775%。鲍威尔告诉立法者,美联储将暂缓调整利率,同时评估关税对价格的影响,在经济数据稳定的情况下,市场保持观望状态。

- 由于抵押贷款利率居高不下,新建住房销售大幅下降:美国新建住房5月份销售量下降了13.7%,调整后的年化销量为62.3万套,创下自2024年10月以来的最慢增速。该数据比去年同期下降了6.3%,远低于预期。由于接近7%的高抵押贷款利率,该急剧下降将住房供应推至三年来的最高点,引发了对该行业需求可持续性的担忧。

外汇今日重点:

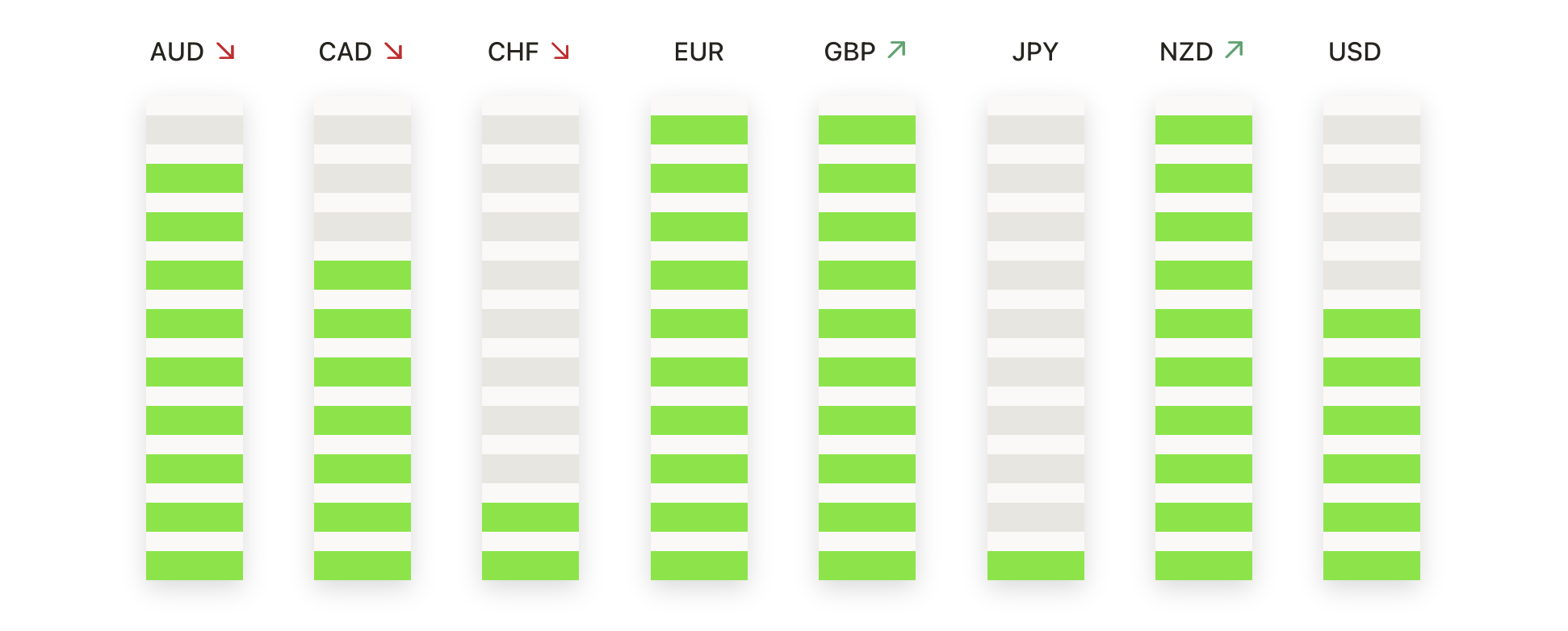

- EUR/USD保持坚挺,牛市动能增强:EUR/USD货币对周三收于1.1658,在1.1589至1.1669区间内波动后上涨0.42%。欧元连续第五个交易日上升,收盘时接近日内高点,上升动能依然存在。该货币对目前远高于其50日简单移动平均线(SMA)1.1376,所有关键移动平均线都表明其进一步升值的可能性。市场焦点转向1.1700水平,该水平可能成为短期阻力,接下来则是2024年3月高点附近的1.1800。下行方面,支撑位在1.1500,跌破该水平可能引发更深的回调。

- 英镑/美元突破后达到年度新高:英镑/美元收盘报1.3665,上涨0.36%,从1.3591升至最高1.3671。目前价格稳稳站在50日均线上方,而50日均线现已在一个看涨的排列中穿过100日和200日均线。即时上行阻力位于1.3800,而之前的阻力位1.3500现已变成坚实的支撑。短期结构保持建设性,除非该货币对跌回50日均线以下,否则进一步上涨仍有可能。

- 美元/日元难以突破146.00附近的顽固阻力:美元/日元收于145.24,涨幅为0.24%,在交易期间在144.60至145.94之间波动。该货币对连续第三天上涨,但再次未能在靠近146.00的阻力区域上方收盘,长上影线暗示盘中被拒。位于146.60的100日简单移动平均线(SMA)继续充当上限,而50日简单移动平均线开始从下方上升,使总体趋势保持在中性的立场。如果突破147.00,将使偏向重新转向上行,尽管当前水平的反复失败可能表明如果多头失控,价格将回落至初步支撑位143.00附近。

- 纽元/美元反弹延续,关键阻力临近:纽元/美元当日收于0.6037,上涨0.51%,从0.6005的低点反弹并达到0.6043的高点。新西兰元录得一个坚实的看涨K线,收复前一个交易日的失地,并坚守在50天和100天移动平均线(SMA)上方。当前价格正在4月高点0.6100以下盘整,该水平若被再次测试,可能引发获利回吐。50天和100天均线均已高于200天SMA,确认看涨排列。当前支撑位在0.5950,只要价格保持在该区域上方,预计进一步上涨的可能性较大。

- 澳元/美元在较低的通胀缓解政策压力后上涨:周三,澳元/美元对收于0.6510,上涨0.32%,此前从0.6484的低点反弹并达到0.6519的高点。由于投资者对最新的通胀数据作出反应,显示5月份的月度CPI放缓至2.1%,为2024年10月以来的最低水平,澳元连续第二天延续了其复苏。澳元在周一大幅下跌后连续第二天上涨,并收于50日简单移动平均线(SMA)上方。尽管在0.6520附近存在一些阻力,买家在整个交易日中仍然保持控制。该货币对仍处于逐步复苏阶段,但200日SMA约为0.6550,继续限制上行进展。确认的每日收盘价高于该区域将为更加持久的反弹打开道路,而支撑位在0.6420。

- 金价走高,买家捍卫50日均线:金价周三收盘报3,334美元,上涨0.31%,在3,312美元和3,337美元之间波动。金价表现出适度反弹,从接近3,320美元的50日简单移动平均线反弹,并连续另一交易日稳定在这一关键支撑位上方。结构上技术依然强劲,价格也稳固保持在100日和200日简单移动平均线上方,呈现持续上升趋势。阻力位仍然稳定在3,400美元附近,多头多次未能突破这一水平,而下档保护在3,280美元至3,300美元区间。只要价格继续维持在3,300美元上方,前景在延长的整合期内仍看涨。

市场动态:

- AeroVironment因强劲的盈利和前景大涨:AeroVironment的股票在公司报告每股收益1.61美元和2.751亿美元的调整后收入后飙升21.6%,双双超出预期。

- Bumble在宣布裁员计划后大幅上涨:Bumble宣布裁员30%,预计每年将节省4000万美元,因此股价飙升25%。

- SiTime宣布股票发售后股价下跌:SiTime在公布计划进行3.5亿美元的普通股发售后,股价下跌了15.7%。

- 黑莓公司盈利超预期并上调前景展望:黑莓公司股价上涨12%,因第一季度业绩超出预期且公司上调了全年指导。

- 美联储快递因指引令投资者失望而下跌:美联储快递公司在预测本季度收益低于分析师预期后下跌了3.3%。尽管第四季度业绩超过预期,但前景展望影响了市场情绪。

- 由于纽约政治风险,Flagstar 股价下跌:由于与Zohran Mamdani在纽约市市长初选中可能胜选有关的担忧,Flagstar 股价下跌近4%。该银行在租金管制住房贷款方面有大量业务。

- QuantumScape 因电池技术更新而飙升:QuantumScape 在宣布与其 Cobra 隔膜相关的生产进展后,股价上涨超过 30%。

周三,市场保持平稳,受到科技股强势和油价反弹的支撑,同时投资者评估了通胀缓解、住房数据疲软和地缘政治发展的影响。标准普尔500指数徘徊在历史高位附近,英伟达的上涨帮助抵消了对增长和贸易的广泛担忧。脆弱的中东停火协议继续生效,令早前的波动趋于平静,而美联储主席鲍威尔对利率问题保持了审慎的态度。随着注意力转向即将公布的通胀数据和全球经济信号,交易员似乎愿意继续参与,人工智能的热情和宏观经济的稳定使市场情绪总体保持积极。