由于中东地区的地缘政治动荡和疲软的消费者数据吓坏了投资者,美国股市周二大幅下跌。道琼斯工业平均指数下滑了近300点,标准普尔500指数和纳斯达克指数也显著收低。在特朗普总统威胁伊朗领导人并呼吁无条件投降之后,油价上涨了超过4%,进一步加剧了紧张局势。同时,5月份零售销售下降了0.9%,降幅比预期的更大,使人们对消费者支出强度的担忧重新燃起。随着美联储政策会议的临近,投资者对潜在的语调变化保持紧张情绪。

重点摘要:

- 由于冲突加剧,道琼斯指数下跌近300点:道琼斯工业平均指数下跌299.29点,跌幅0.70%,收于42,215.80点。下午交易期间的跌势加剧,此前特朗普总统在社交媒体上发布了针对伊朗领导层的激进言论,并警告将采取军事行动。

- 标普500因零售疲软和地缘政治担忧而下跌:标普500指数下跌0.84%,收于5,982.72点,受广泛行业下滑拖累。非必需消费品和通信服务行业表现最差,零售销售疲软和中东紧张局势的共同作用使市场情绪承压。

- 纳斯达克指数尽管科技板块坚挺但仍下跌:纳斯达克综合指数下跌0.91%,至19,521.09点,放弃了早期交易时段的涨幅。尽管芯片股表现相对较好,但广泛的科技股未能抵消高增长和生物技术公司的损失。

- 欧洲市场因冲突和贸易不确定性走低:周二,随着以色列-伊朗冲突掩盖了来自德国的积极经济信号,欧洲市场全线收低。欧洲斯托克600指数下跌0.8%,工业和非必需消费品板块领跌。德国DAX指数下跌1.12%,法国CAC 40指数下跌0.76%,意大利FTSE MIB指数下跌1.36%。在英国,富时100指数下跌0.46%至8,834.03点。尽管新签署的美英贸易协议出台,但由于钢铁和制药等关键行业的不确定性依然存在,市场情绪仍显低迷。德国投资者信心大幅改善,受新推出的460亿欧元减税包和上调的GDP预测支持,ZEW情绪指数从25.2飙升至6月份的47.5。

- 以色列-伊朗紧张局势为该地区前景蒙上阴影,亚洲市场涨跌互现:亚太市场周二收盘涨跌不一,交易员消化了中东冲突升级及其对全球增长的潜在影响。日本的日经225指数上涨0.59%,至38,536.74点,东证指数上涨0.35%,受日本央行鸽派立场支持,利率保持不变,并确认明年四月将放缓债券购买计划。韩国的Kospi指数上涨0.12%,但Kosdaq指数下跌0.21%。中国市场表现平淡,沪深300指数持平于3,870.38点,香港的恒生指数下跌0.34%,至23,980.30点。澳大利亚的ASX 200指数持平于8,541.30点,而印度的Nifty 50指数和Sensex指数分别下跌0.42%和0.35%。

- 特朗普对伊朗的威胁使油价飙升超过4%:西德克萨斯中质原油上涨3.38美元,涨幅为4.71%,收于每桶75.15美元,而布伦特原油上涨3.49美元,涨幅为4.75%,收于每桶76.72美元。两大基准油价在盘后交易中均上涨近5%。在特朗普威胁伊朗最高领袖并暗示可能升级局势后,油价飙升,扭转了周一的跌势,并加剧了对供应中断的担忧。

- 国债收益率在疲弱的零售销售数据发布后下跌:10年期国债收益率下降超过6个基点至4.391%,而2年期收益率下跌至3.948%。在5月零售销售数据显示下降0.9%,远低于预期后,债券价格上涨。非汽车销售下降了0.3%。销售数据的疲弱加剧了对经济衰退的担忧,并加强了市场对美联储今年晚些时候可能采取较为鸽派立场的押注。

- 零售销售下滑引发增长担忧:美国5月零售销售下降0.9%,比预期的0.6%降幅更为严重。这一回落幅度广泛,汽油站销售下降了2%,核心销售也令人失望。分析人士指出,消费者谨慎情绪上升和地缘政治担忧正开始对消费模式产生影响,为本周美联储会议前的政策前景带来复杂性。

外汇今日重点:

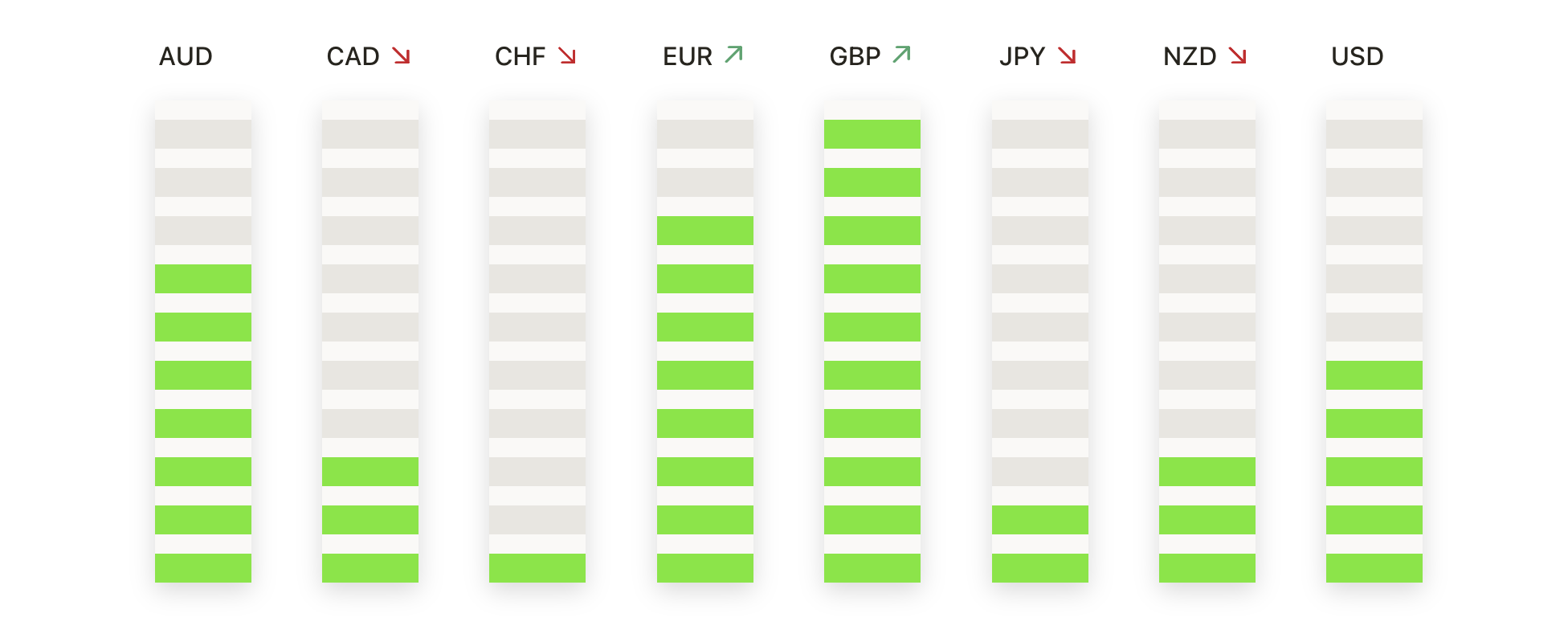

- 欧元/美元触及新高后回落:欧元/美元对周二收于1.1486,下跌0.63%。该汇对盘中曾升至1.1579的高点,并触及1.1474的低点。一根强劲的看跌蜡烛形成,因该汇对未能在第二天持续站稳1.1600上方,回落至1.1500的心理关口下方。本次抛售抹去了周一的大部分涨幅,并破坏了短期看涨通道。支撑位预计在1.1450附近,50日简单移动平均线(SMA)在1.1339提供额外的下行保护。阻力位仍在1.1600–1.1620,屡次被拒继续限制上涨动能。

- 英镑/美元急剧下滑至1.3500关口以下:周二,英镑/美元汇率下跌1.11%,收于1.3426,从1.3579的高点下跌并形成了一根强力的看跌烛台。价格决定性地跌破了1.3500的心理关口,并接近1.3423的日内低点收盘,确认了在数天的横盘整理后出现的下行压力。目前,汇率仍在50日简单移动平均线1.3367之上,100日和200日简单移动平均线分别位于1.3053和1.2924,继续支持更广泛的牛市趋势。短期支撑现在位于1.3360–1.3400区域,而阻力已经下移至1.3550和1.3650。需要迅速恢复到1.3500以上才能重新建立上行势头。

- 澳元/美元从局部高位回落但保持在通道内:澳元/美元周二收于0.6475,下跌0.72%,交易区间介于0.6543到0.6466。该货币对未能保持在0.6550上方,这产生了一个小幅的上影线,表明上涨动能减弱。尽管下跌,价格走势仍在宽幅区间内波动,且该货币对仍保持在其50日均线0.6423上方。100日和200日均线位于0.6351和0.6431,在当前水平下方提供分层支撑。阻力位于0.6550–0.6570区间,而跌破0.6420将增加对0.6350–0.6370区间的压力。在价格脱离当前横向通道之前,总体趋势偏向保持中性。

- 美元/日元反弹但面临强劲阻力:美元/日元货币对在周二收于145.24,上涨0.37%,在从144.36的低点回升至145.38的高点后上涨。价格从144.50下方反弹并形成了温和的看涨蜡烛图,但由于未能收于当天高点之上,上行势头似乎有限。该货币对目前位于144.03的50日移动平均线和147.13的100日移动平均线之间,200日移动平均线仍在其上方的149.39。145.40附近明显存在阻力,需要更强劲的突破才能测试147.00的障碍。下行方面,主要支撑位仍在144.00和143.30。

- 黄金在$3,400水平受阻后保持稳定:周二黄金收于$3,384,微跌0.01%,当天最高触及$3,403,最低达到$3,366。金属展现出上下影线较长的窄幅蜡烛图,反映了投资者的犹豫不决和在多月高点附近的获利回吐。尽管日内出现逆转,黄金仍位于50日SMA均线$3,293之上,并在$3,366处获得额外支撑,且在上升的100日SMA均线$3,114处获得更深层次保护。阻力位仍在$3,403,若收盘于该点位之上,可能打开向$3,450迈进的通道。目前,价格走势表明短期内可能会巩固,牛市在捍卫近期的收益。

市场动态:

- 由于担忧局势升级,旅游和酒店股票下跌:周二,由于特朗普总统淡化了以色列与伊朗冲突早期解决的可能性,与旅游相关的公司股票大幅下跌。美国联合航空(UAL)下跌超过6%,达美航空(DAL)下跌超过4%,西南航空(LUV)下跌超过2%。赌场和邮轮股也下滑,米高梅度假村(MGM)、拉斯维加斯金沙集团(LVS)、嘉年华邮轮(CCL)和挪威邮轮(NCLH)均收盘下跌超过2%。

- 红线公司因折价股票发行而暴跌:红线公司(RDW)宣布以每股16.75美元至17.75美元的价格公开发行2亿美元普通股后,股价暴跌超过18%。这个发行价相比周一收盘价20.57美元大幅折价。

- MakeMyTrip大规模双重发行:在公布了1400万股普通股和12.5亿美元2023年到期可转换高级票据的双重发行计划后,MakeMyTrip有限公司(MMYT)股价下跌超过8%。

- 因礼来收购案,Verve Therapeutics股价飙升:在礼来公司同意以13亿美元收购Verve Therapeutics (VERV)后,Verve Therapeutics股价飙升超过82%。此次收购价代表了显著的溢价,重新点燃了投资者对基因编辑公司的兴趣。

- 强劲收益和指导后 Jabil 股价上涨:Jabil (JBL) 公布第三季度收入为78.3亿美元,远高于预期的70.4亿美元,该公司股价上涨超过8%,领涨标普500指数。公司还将全年收入预期上调至290亿美元,超出此前指导和华尔街预期。

由于地缘政治局势升级和令人失望的零售数据抑制了投资者的情绪,市场在周二全线收跌。以言辞升温和军事重组为标志的以色列与伊朗冲突加剧,推动油价大幅上涨,并拖累了旅游、消费和医疗保健股票。疲弱的5月零售销售数据加剧了美国消费放缓的担忧,恰逢美国联邦储备委员会即将公布最新的政策决定之际。债券市场将衰退风险增加的预期计入后,国债收益率下降,而随着避险需求的增加,黄金价格维持在多月高点附近。在多方面的不确定性加剧的情况下,现在所有的目光都集中在美联储的声明上,以寻找有关利率指引和整体经济前景的线索。