美联储周三成为焦点,维持利率不变,同时警告通胀和就业的风险有所增加。中央银行的声明措辞更为谨慎,使得降息前景变得更加复杂,并引发了对经济增长的新担忧。主席鲍威尔提到关税驱动的通胀和潜在的失业率上升,强化了美联储的观望态度。受此消息影响,国债收益率和油价下跌,而美股在动荡的交易中涨跌不一。道琼斯指数因迪士尼的上涨而领涨,投资者在美联储的谨慎态度与不断发布的企业财报以及地缘政治不确定性之间取得了平衡。

重点摘要:

- 迪士尼股价飙升,道琼斯指数上涨近285点:道琼斯工业平均指数上涨284.97点,涨幅0.70%,收盘报41,113.97点,受迪士尼股价上涨11%的提振。

- 标普500指数在动荡的交易时段中上涨:在联邦储备局维持利率不变并指出就业和通胀面临日益严重的风险后,标普500指数上涨0.43%至5631.28点。

- 随着英伟达公司(Nvidia)股票上涨抵消了科技板块的疲软,纳斯达克指数小幅上涨:纳斯达克综合指数上涨0.27%,收于17,738.16点。根据报道,特朗普政府计划解除对AI芯片的限制,英伟达公司股价上涨了3%。

- 欧洲因疲软的零售数据和医药关税威胁下跌:欧洲市场普遍走低,因为投资者对疲软的消费数据和美国针对制药行业的关税担忧做出反应。欧洲斯托克600指数下跌0.5%,其中零售股领跌,下跌2.2%。德国DAX指数下滑0.57%,法国CAC 40指数下跌0.97%,意大利富时MIB指数下降0.62%,伦敦富时100指数下跌0.44%。欧洲统计局的数据表明,3月份欧元区和欧盟的零售销售额均下降了0.1%,斯洛文尼亚、爱沙尼亚和斯洛伐克的月度降幅更为明显。意大利的零售销售额月度下跌了0.5%,而德国工业订单则意外增加了3.6%。诺和诺德在第一季度盈利超预期后上涨1.3%。

- 亚洲市场普遍走高,中国刺激措施盖过贸易担忧:在中国央行和监管机构推出新政策支持措施后,亚太市场大多收盘走高,包括计划下调关键利率。尽管4月份PMI数据疲弱,仅为48.3,仍处于收缩区间,但CSI 300上涨0.61%,恒生指数上涨0.5%。日本日经指数下跌0.14%,但服务业PMI上升至52.4,显示出潜在的强劲。韩国综合指数上涨0.55%,而韩创业板指数小幅下跌0.13%,这两个指数均反映了风险偏好的改善。澳大利亚ASX 200指数上涨0.33%,交易员期待着中美官员之间的贸易谈判。即将到来的会议,包括财政部长斯科特·贝森特和其他美国代表的参与,激发了整个地区的乐观情绪。

- 油价下跌,美联储指出经济不确定性:由于美联储的声明加剧了对需求放缓的担忧,油价下跌。布伦特原油下跌1.03美元,或1.66%,收于每桶61.12美元,而西德克萨斯中质原油下跌1.02美元,或1.73%,收于58.07美元。尽管EIA报告原油库存减少200万桶,但汽油库存却上升,这在夏季旅行季节之前引发了对消费者需求的质疑。

- 由于美联储的谨慎态度和增长担忧,收益率下降:在美联储维持利率不变并承认经济不确定性增加之后,10年期国债收益率下降了超过3个基点,降至4.281%。2年期国债收益率变化不大,维持在3.797%。在鲍威尔警告关税可能推高通胀和失业率、使未来的利率决定更加复杂之后,交易员变得更加谨慎。

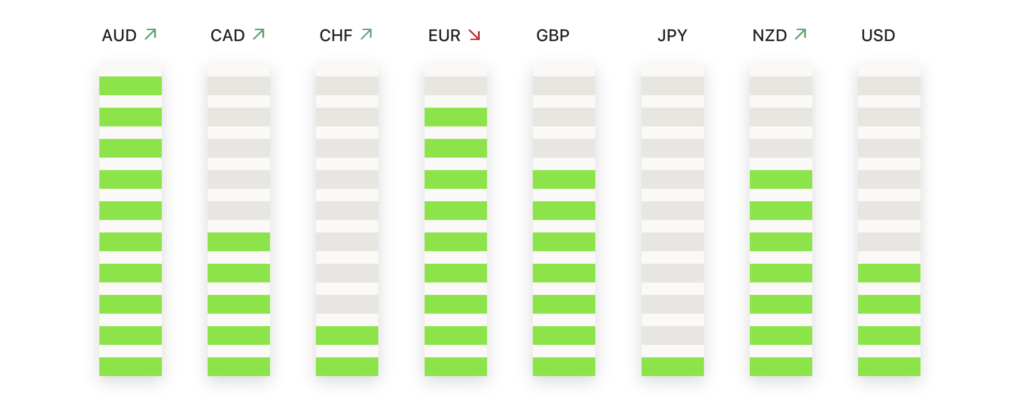

外汇今日重点:

- 欧元/美元在回调后依然保持在1.1300以上:欧元/美元收于1.1302,当日下跌0.57%,但仍在其近期范围内波动。该货币对继续在50日移动平均线1.1027、100日移动平均线1.0708和200日移动平均线1.0788之上交易,这些水平都支持长期的上升趋势。阻力位在1.1450至1.1500区间附近,初始支撑位在1.1250。突破1.1500将打开通往1.1600的道路,而跌破1.1250可能会使近期市场情绪转为中性。

- 英镑/美元从高位回落但上升趋势完好:英镑/美元下跌0.58%至1.3291,之前在交易时段早些时候达到了1.3378的高点。该货币对在1.3250处继续找到支撑,且在1.3100附近有更强的支撑水平。50日移动平均线在1.3046仍在上升,100日移动平均线在1.2754和200日移动平均线在1.2855也在上升,这表明总体趋势积极。阻力保持在1.3400到1.3450区间。虽然该货币对在短期内可能会继续盘整,但只要关键支撑位保持不变,技术走势仍然看涨。

- 美元/日元从支撑位反弹但面临卖压:美元/日元上涨0.98%至143.81,从早先约142.40的低点回升。尽管盘中反弹,但整体趋势仍然看跌。该货币对仍然在50日、100日和200日移动平均线之下,分别位于146.50、150.63和149.62。阻力位于145.50至146.00之间,多次出现卖压。支撑位仍然在142.00和140.00。除非该货币对突破这些下降的移动平均线,否则前景仍将保持负面。

- 美元/加元在1.3760找到支撑但仍受限:美元/加元上涨0.39%至1.3829,在多次测试1.3760支撑区域后稳定下来。该货币对仍然低于其200日均线1.4008,并受到50日和100日均线分别在1.4132和1.4238下滑的压力。短期阻力位于1.3900附近。虽然反弹显示临时稳定,但跌破1.3750可能会进一步下探至1.3600。

- 澳元/美元在鲍威尔反对降息后下跌:澳元/美元下跌0.96%,至0.6431,在连续三次未能突破0.6459的200日移动平均线后。该货币对受50日和100日上升移动平均线0.6310和0.6285的支撑,这些支撑位应在0.6400和0.6350附近提供短期支撑。美联储主席鲍威尔的言论排除了前瞻性宽松的可能性,打击了风险情绪,并对澳元造成压力。除非该货币对决定性地收于200日移动均线上方,否则上行动能可能仍将受限。

- 黄金经过多日上涨后从阻力位回落:黄金下跌1.87%,以$3,372结算,此前在接近$3,440时遭遇大幅拒绝。此次回调出现在强劲的多日上涨之后,但并未打破总体上升趋势。50日、100日和200日移动平均线(分别为$3,113、$2,933和$2,766)继续上升,提供了强劲的趋势支撑。即将到来的下行支撑位包括$3,335和$3,240。在黄金收于$3,440以上之前,进一步盘整可能是大概率事件,尤其是在美联储发出混合信号和贸易紧张局势下。

市场动态:

- 字母表公司因对人工智能搜索干扰的担忧下滑:在苹果高管埃迪·库伊(Eddy Cue)透露公司正探索在Safari浏览器中使用人工智能驱动的谷歌搜索替代方案后,字母表公司股价下跌7%。

- Uber收入不及预期后股价下跌:Uber股价下跌近3%,因第一季度收入为115.3亿美元,低于预期的116.2亿美元。尽管公司每股收益达到了83美分,超出了预期,但收入未达预期对股价产生了压力。

- 尽管业绩超预期,Arista Networks 股价下跌:Arista 在略微超出收入预期后下跌了 5%。该公司报告调整后的每股收益为 65 美分,收入为 20 亿美元,高于预期,但其指导方针被认为是保守的。

- 狮门影业在业务拆分后飙升:狮门影业在其制片厂和STARZ部门完全分离为独立的上市公司后,股价飙升近19%。此外,该公司的双重股权结构合并为单一类别的操作也对股价产生了积极影响。

- Rivian因交付指引下调而下跌:由于电动汽车制造商Rivian下调了全年交付目标,原因是与关税相关的风险,其股价下跌6%。尽管第一季度收入超出预期,为12.4亿美元,但指引的下调使得这一结果黯然失色。

- 迪士尼因盈利超预期和新度假村计划而大涨:迪士尼在超出盈利和收入预期后上涨了11%,上调了全年展望,并宣布计划在阿布扎比建造一个新的主题公园。流媒体订阅用户增长也超出了预期。

- Sarepta公司营收预期下调导致股价暴跌:Sarepta公司在下调其全年净产品收入指引后,股价下跌了21%。该公司现在预计收入将在23亿至26亿美元之间,远低于此前的预期。

- 尽管业绩超预期,但前景疲软导致Upstart股价下跌:在发布令人失望的第二季度收入预期后,Upstart股价下跌了10%。该公司第一季度的业绩超出预期,但其前瞻性指引低于华尔街的预期。

- 查尔斯河公司全年展望上调,股价飙升:查尔斯河股份上涨19%,此前该公司上调了全年调整后的每股收益预期。该公司现在预计每股收益为9.30美元至9.80美元,高于之前的9.10美元至9.60美元。

- 罗克韦尔自动化公司因业绩强劲而大涨:在第二季度业绩超出预期后,罗克韦尔股价上涨12%。该公司报告的调整后每股收益为2.45美元,收入为20亿美元,均高于分析师的预期。

随着投资者消化美联储关于通胀和就业风险的警告,以及关键的公司收益和贸易发展,市场在一天结束时呈现出混合信号。中央银行不愿意承诺降息增加了不确定性,而收益率和油价的下跌反映了预期的变化。人们现在把注意力转向即将到来的美中贸易谈判和经济数据发布,这可能会影响下周的市场情绪。