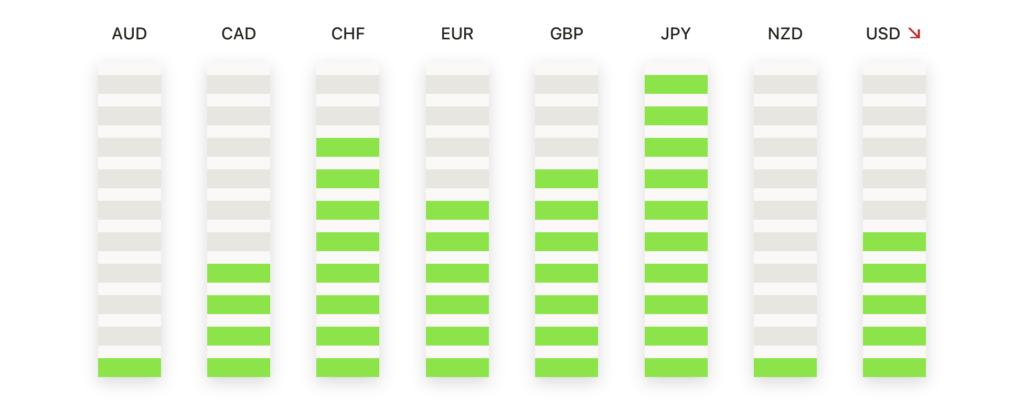

在美国总统唐纳德·特朗普周三晚间发表市场收盘后演讲,宣布大规模新关税后,美国股指期货暴跌,给现金交易时段早些时候的涨幅蒙上了阴影。投资者消化对所有进口商品征收10%的基准关税及对几十个贸易伙伴实行更高税率的影响后,标普500指数和纳斯达克指数期货均下跌。这一消息选择在收盘后发布,让市场措手不及,引发了迅速的避险情绪。关税重磅消息现在严重影响了周四的开盘,重新点燃了对长期贸易战和新一轮通胀压力的担忧。

重点摘要:

- 期货暴跌,特朗普宣布关税:在特朗普总统的玫瑰园演讲期间,标准普尔500指数期货下跌1.6%,纳斯达克期货下跌2.4%,逆转早前的涨势,预示着市场将出现大幅下跌。在特朗普确认对所有美国进口商品征收10%的基本关税后,市场突然转向,他们更将对包括对中国34%和对欧盟20%的超过60个国家实施更高的税率。这些关税将于周六开始,投资者们正准备应对潜在的报复措施和更广泛的经济影响。

- 华尔街在盘后下跌前走高:在关税公告之前,美国股市在周三经历了一场动荡的交易后,以上涨收盘。道琼斯工业平均指数上涨235.36点,涨幅为0.56%,收于42,225.32点,标准普尔500指数上涨37.90点,涨幅为0.67%,收于5,670.97点,纳斯达克综合指数攀升151.16点,涨幅为0.87%,收于17,601.05点。科技和非必需消费品板块领涨,特斯拉和亚马逊对涨幅贡献显著。

- 关税担忧引发市场波动和不确定性:在特朗普演讲前夕,市场波动性持续高企,CBOE波动率指数 (VIX) 徘徊在三月中旬以来的水平。围绕关税政策范围和持久性的对不确定性让投资者数周来一直处于紧张状态,增加了评估经济前景的难度。

- 尽管存在贸易风险,私人就业数据显示出强劲:3月份美国私人雇主增加了155,000个工作岗位,超过了共识预期的120,000个,并且显著反弹,相较于上调后的2月份的84,000个。增长是广泛的,专业和商业服务增加了57,000个职位,金融活动增加了38,000个,制造业贡献了21,000个职位。休闲和酒店业增加了17,000个职位,而贸易和运输岗位则减少了6,000个。

- 欧洲股市下滑,因为关税紧张局势加剧:由于交易员在特朗普宣布前谨慎行事,欧洲市场周三收低。泛欧斯托克600指数下跌0.6%,因对特定行业关税的担忧,医疗保健行业下跌2%。德国DAX指数下跌0.7%,至22,375点,而富时100指数下跌0.30%,收于8,608.48点。法国CAC 40指数下滑0.22%,至7,858.84点,意大利的FTSE MIB指数下跌0.27%,收于38,454.19点。零售和公用事业行业的适度上涨提供了有限的支持。

- 亚太市场涨跌互现,关税风险迫在眉睫:由于投资者等待美国贸易政策的明确说明,亚洲市场收盘涨跌不一。日本日经225指数上涨0.28%,收于35,725.87点,而更广泛的东证指数下跌0.43%,至2,650.29点。韩国Kospi指数下跌0.62%,至2,505.86点,通胀数据显示3月同比上涨2.1%,高于2月份的2%。澳大利亚ASX 200指数上涨0.12%,至7,934.5点,香港恒生指数则持平,报23,205.15点。中国大陆的沪深300指数下跌0.08%,至3,884.39点,印度Nifty 50指数上涨0.45%。

- 国债收益率在政策变动前上升:周三,10年期美国国债收益率上升了2.6个基点,达到4.182%,而2年期国债收益率上升了4.5个基点,达到3.908%。这反映了投资者对政策变动和与新关税制度相关的通胀风险的预期。超过预期的私人就业增长增加了收益率的上行压力,而对报复措施和通胀的持续不确定性则使美联储的政策前景变得更加复杂。

- 尽管库存增加和关税不确定性,石油价格小幅上涨:由于交易者准备迎接可能扰乱全球需求的新一轮美国关税,石油价格小幅上涨。布伦特原油上涨46美分,涨幅0.6%,收于每桶74.95美元;西德克萨斯中质原油上涨51美分,涨幅0.7%,收于每桶71.71美元。根据美国能源信息署的数据,美国原油库存意外增加了620万桶,但市场对此基本没有反应。

外汇今日重点:

- 欧元/美元在关键支撑区反弹:欧元/美元收于1.0848,上涨0.52%,此前该货币对从1.0733附近的200日均线大幅反弹。当天早些时候跌至1.0780后,买家强势回归,以捍卫从三月初开始的更广泛的上涨趋势。该货币对的结构仍然看涨,50日和100日均线分别上升至1.0601和1.0522。即时阻力仍在1.0900–1.0950区间,这一区间之前曾限制涨幅。如能收盘于该区间之上,可能会延续涨势;而若回落至1.0730附近,1.0650水平将重新成为焦点。

- 英镑/美元接近1.3000突破:英镑/美元收盘报1.2979,上涨0.43%,随着动能继续积累,接近心理上重要的1.3000关口。自二月低点接近1.2300以来,该货币对一直保持稳步上升趋势,受到主要移动平均线强劲技术对齐的支撑。价格现在远高于50日简单移动平均线(SMA)1.2704和100日SMA 1.2624,而200日SMA 1.2809已成为坚固的支撑。若突破1.3000,可能引发跟进买盘,推动价格向1.3100及更高水平上行。支撑位保持在1.2900,除非价格跌破1.2800,否则下行风险受到遏制。

- 美元/日元重新站上150.00水平,呈现复苏迹象:美元/日元上涨0.31%,收于150.07,重新夺回了关键的150.00大关,此前该汇率在过去一周内均低于这一水平。此次上升反映了从3月份接近147.00的低点展开的更广泛复苏,但当前汇价面临150.50至151.00区间的强劲阻力,该区间与50日简单移动平均线(SMA)150.95相吻合。100日和200日SMA分别位于152.89和151.47,并且都在下行,表明持续的压力。如果美元/日元能够突破这一阻力群,整体上升趋势可能会恢复。如果不能保持在149.00以上,关注点将转向148.00作为下一个支撑区。

- AUD/USD 瞄准突破100日均线:AUD/USD 收于0.6296,当日上涨0.31%,因为该货币对延续了从最近的0.6200支撑区反弹的趋势。价格目前正在测试0.6319的100日均线,这是自2月初以来一直遏制上升势头的水平。0.6295的50日均线开始趋于平坦,暗示趋势可能发生转变,尽管0.6504的200日均线仍在下行倾斜。若能明确突破0.6319,将有可能进一步上行至0.6400,而在0.6240–0.6250区间的支撑依然坚固。若跌破该区间,0.6150将成为下一个下行目标。

- 黄金延续涨势创新高:黄金收于$3,124.90,上涨0.37%,之前从当日低点$3,107.84反弹。该金属再次接近当日高点$3,135.74,表明其多月上涨趋势重现力量。黄金保持在所有主要均线之上,50日均线为$2,925.01,100日均线为$2,787.00,200日均线为$2,662.29,均呈上升趋势。突破$3,100似乎已经转化为支撑,下一个上行目标接近$3,150,潜在的延伸目标是$3,200。跌破$3,080可能引发更深度的抛售,但基本动能仍坚挺地倾向于多头。

市场动态:

- 尽管交付量下降,特斯拉仍然上涨:据《政治报》报道,特斯拉股票上涨了5.3%,因为特朗普总统告诉亲近联系人,埃隆·马斯克可能很快会辞去其政府顾问职务。这一消息帮助扭转了此前因第一季度车辆交付量同比下降13%而导致的损失。

- 尽管交付量超出预期,Rivian股价下跌:Rivian公司报告第一季度交付了8,640辆汽车,比去年减少了36%。尽管这一数字大幅下降,但还是超过了8,200辆的市场普遍预期。随后Rivian股价下跌约6%。

- 黑莓因收入前景令人失望而下跌:黑莓股价下跌9.1%,此前该公司预计第一财季收入将在1.07亿至1.15亿美元之间,低于分析师预期的1.246亿美元。

- 新闻网站Newsmax在疯狂亮相后暴跌77.5%:保守派新闻网络Newsmax在纽约证券交易所上市后暴跌77.5%,回吐了早期的巨大涨幅。此前,该股在前一交易日飙升了179%,首个交易日上涨了700%。

- CoreWeave继续飙升:AI基础设施公司CoreWeave延续反弹势头,上涨16.7%,此前一个交易日其股价已飙升42%。在上周上市首日表现不佳后,这家由Nvidia支持的公司已大幅反弹,因为投资者对与AI相关的股票保持高度兴趣。

- Petco在CEO购入公司股份后股价飙升:美国证券交易委员会的一份文件显示,CEO乔尔·安德森购买了近160万股股票后,Petco股价上涨12.8%。

市场周三收盘上涨,但收盘后总统特朗普宣布大范围关税计划导致期货暴跌,情绪迅速恶化。标普500和纳斯达克期货在计划对所有进口商品征收10%的基础关税以及对几十个国家加重处罚后暴跌。由于贸易紧张局势重新成为市场的主要风险,投资者现在面临更大的不确定性,通胀担忧和潜在报复也让前景变得阴云密布。随着本周非农就业数据即将公布以及美联储主席鲍威尔讲话在即,波动性可能会依然高企,交易员们将准备迎接下一波政策发展。